Stopy procentowe mają ogromne znaczenie zarówno dla gospodarki, jak i dla gospodarstw domowych. Przybliżamy, czym są, co na nie wpływa i jaki wpływ mają stopy procentowe na nasze oszczędności i zobowiązania.

Stopy procentowe – czym są?

Stopy procentowe to koszt kapitału, czyli cena, jaką otrzymuje posiadacz kapitału z racji udostępnienia go pożyczkobiorcy na określony czas. Jest wyrażana w procentach, zwykle podawana w skali roku (p.a.). Stopy procentowe pożyczek i kredytów nie mogą być ustalane na dowolnym poziomie. Muszą brać pod uwagę ustawowe odsetki i odsetki maksymalne, o których decydują banki centralne. To dlatego mówiąc o stopach procentowych, zazwyczaj mamy na myśli stopy procentowe banku centralnego.

Stopy procentowe banku centralnego to cena, za jaką bank centralny udziela kredytu bankom komercyjnym lub po jakiej sprzedaje papiery wartościowe. Są instrumentem wykorzystywanym do regulowania ilości pieniądza na rynku i kontrolowania inflacji. Dzięki nim bank centralny wpływa na wysokość stóp procentowych na rynku międzybankowym, a docelowo na oprocentowanie kredytów i depozytów w bankach komercyjnych.

Stopy procentowe w Polsce 2026

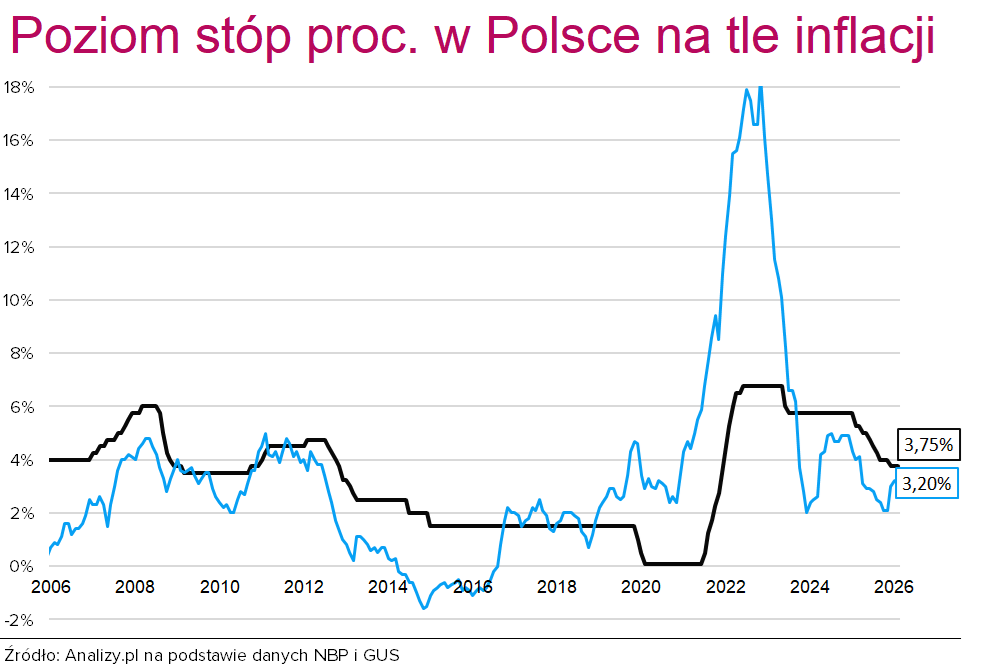

Obecny poziom stóp procentowych w Polsce obowiązuje od 4 marca 2026 roku. Na grudniowym posiedzeniu Rada Polityki Pieniężnej obniżyła stopy procentowe NBP o 0,25 pkt proc., sprowadzając stopę referencyjną do poziomu 4,00%. Było to piąte cięcie o 25 pb. z rzędu i szósta obniżka w tym roku. W 2025 r. koszt pieniądza zredukowano łącznie o 175 pb.

Na posiedzeniach w 2026 roku:

- 14 stycznia – Rada Polityki Pieniężnej pozostawiła stopy procentowe na niezmienionym poziomie.

- 4 lutego – Rada Polityki Pieniężnej pozostawiła stopy procentowe na niezmienionym poziomie.

- 4 marca – Rada Polityki Pieniężnej obniżyła stopy procentowe o 25 punktów bazowych (0,25 pkt proc.).

- 9 kwietnia – Rada Polityki Pieniężnej pozostawiła stopy procentowe na niezmienionym poziomie.

- 6 maja – Rada Polityki Pieniężnej pozostawiła stopy procentowe na niezmienionym poziomie.

Aktualnie (maj 2026) główne stopy procentowe Narodowego Banku Polskiego (NBP) wynoszą:

- główna stopa procentowa, czyli stopa referencyjna – 3,75%,

- stopa lombardowa – 4,25%;

- stopa depozytowa – 3,25%;

- stopa redyskontowa weksli – 3,80%;

- stopa dyskontowa weksli – 3,85%.

Po ataku USA i Izraela na Iran, który nastąpił 28 lutego oraz późniejszym skokowym wzroście cen ropy naftowej ekonomiści przestali oczekiwać szybkich obniżek stóp przez Radę Polityki Pieniężnej. Pewnym zaskoczeniem była nawet marcowa decyzja o obniżce, choć przed atakiem rynek był zgodny, że takowa nastąpi. Po kilku tygodniach walk na Bliskim Wschodzie ekonomiści w większości zaczęli wyrażać opinię, że stopy procentowe w Polsce już nie spadną.

👉 Przeczytaj: Prognozy stóp procentowych 2026

Stopy procentowe jako narzędzie polityki pieniężnej

Stopy procentowe są jednym z narzędzi polityki pieniężnej. Narodowy Bank Polski dostosowuje ich poziom, tak by utrzymać inflację w przedziale 1,5%–3,5% (cel inflacyjny wynosi 2,5% z odchyleniem 1 pkt w dół lub w górę).

W Polsce wysokość stóp procentowych ustala Rada Polityki Pieniężnej (RPP), która jest organem NBP.

Podstawowe stopy procentowe NBP to:

- Stopa referencyjna – podstawowa stopa procentowa. Wysokość stopy referencyjnej wpływa na wysokość oprocentowania pożyczek na krajowym rynku międzybankowym (WIBOR), co przekłada się na koszt kredytów udzielanych przez banki. Odzwierciedla minimalną cenę, po jakiej bank centralny organizuje operacje otwartego rynku na rynku międzybankowym (operacje te polegają na zakupie bądź sprzedaży przez bank centralny krótkoterminowych papierów wartościowych w celu przywrócenia równowagi na rynku). Wyliczając stopę referencyjną, NBP ustala tak naprawdę minimalne oprocentowanie krótkoterminowych papierów wartościowych sprzedawanych bankom.

- Stopa lombardowa – maksymalny poziom oprocentowania pożyczek udzielanych przez bank centralny bankom komercyjnym pod zastaw papierów wartościowych. Jest wyższa od stopy referencyjnej. Jest podstawą do wyliczania maksymalnego oprocentowania kredytów i pożyczek; maksymalna wysokość odsetek nie może przekroczyć czterokrotności stopy lombardowej.

- Stopa depozytowa – oprocentowanie jednodniowych depozytów składanych przez banki komercyjne w banku centralnym. Stopa ta wyznacza najniższe możliwe oprocentowanie depozytów.

- Stopa redyskontowa weksli – określa oprocentowanie, po jakim bank centralny skupuje weksle od banków komercyjnych, które wcześniej zostały nabyte przez banki od swoich klientów.

Kiedy utrzymuje się wysoka inflacja, rosną ceny towarów i spada siła nabywcza pieniądza, stopy procentowe są podnoszone. Rośnie oprocentowanie kredytów i pożyczek; pożyczanie staje się droższe, co zmniejsza popyt na pieniądz. Obniża się poziom konsumpcji i inwestycji. Bardziej opłaca się oszczędzać na lokatach niż inwestować. Takie działania schładzają rozgrzaną gospodarkę.

W sytuacji, gdy inflacja jest poniżej celu inflacyjnego, bank centralny obniża stopy proc., ułatwiając pożyczanie pieniędzy. Koszty kredytów spadają, co stymuluje konsumpcję i inwestycje. Niskie oprocentowanie lokat skłania do wydatków i inwestowania w bardziej ryzykowne aktywa, co w konsekwencji ożywia gospodarkę.

👉 O wpływie stóp procentowych na gospodarkę przeczytasz także na stronie KupFundusz.pl.

Stopy procentowe a WIBOR

Wysokość stopy referencyjnej NBP ma wpływ na wysokość WIBOR-u. To oprocentowanie, po jakim banki udzielają sobie pożyczek. Wraz ze wzrostem stóp procentowych wzrasta wskaźnik WIBOR, a w przypadku obniżenia stóp procentowych WIBOR ulega zmniejszeniu

Poziom WIBOR-u ma wpływ m.in. na oprocentowanie papierów dłużnych o zmiennym oprocentowaniu i na wysokość rat kredytów o zmiennym oprocentowaniu. Wzrost stawek WIBOR oznacza więc wyższą stopę zwrotu dla posiadaczy obligacji i wzrost rat kredytu, a spadek WIBOR-u to niższe zwroty dla obligatariuszy, ale i niższe raty kredytu.

Stopy procentowe a raty kredytów

Dla kredytobiorców istotne jest to, czy ich kredyt jest z oprocentowaniem stałym, czy zmiennym.

W przypadku oprocentowania zmiennego jego wysokość zmienia się wraz ze zmianą stóp procentowych – gdy oprocentowanie rośnie, rosną raty kredytu i odwrotnie – wraz ze spadkiem stóp procentowych raty kredytu maleją. Na wysokość rat kredytu składa się marża kredytu oraz stawka referencyjna WIBOR (może zmieniać się co 3 lub co 6 miesięcy).

Stopy procentowe a oszczędzanie / inwestowanie

W okresach, w których stopy procentowe są wysokie lub wręcz rosną, z reguły rośnie oprocentowanie depozytów w bankach komercyjnych oraz obligacji oszczędnościowych. To zachęca do lokowania w nich oszczędności. Jest to też czas inwestowania w fundusze inwestycyjne obligacji krótkoterminowych, charakteryzujących się niższym ryzykiem i których wyniki w dużej mierze zależą od poziomu WIBOR-u. Z drugiej strony warto unikać inwestowania w fundusze obligacji długoterminowych, które w takich warunkach ponoszą straty (rośnie rentowność = spada atrakcyjność papierów w ich portfelach).

W okresach, w których oczekujemy, że stopy procentowe zaczną spadać lub już spadają, lepszą inwestycją są fundusze obligacji długoterminowych. Reakcję na rynku obligacji widać zarówno przed rozpoczęciem obniżek, jak i po samym fakcie, obligacje reagują z wyprzedzeniem już na same oczekiwania na obniżki. Zdarza się jednak, że rynek obligacji może oczekiwany ruch wyprzedzać albo być w kontrze do niego, jeśli uważa, że RPP popełnia błąd. Np. w latach 2010–2012, gdy Rada Polityki Pieniężnej podwyższała stopy, a rentowność obligacji spadała, czy w latach 2013 i 2014 rentowności spadały (po wzrostach), zanim RPP obniżyła stopy. W pandemii stopa referencyjna spadła do rekordowo niskiego poziomu 0,1%, rentowność obligacji najpierw trochę spadała, a potem zaczęła rosnąć. Kiedy Rada Polityki Pieniężnej zaczęła błyskawicznie (choć z opóźnieniem) podnosić stopy, fundusze obligacji długoterminowych potraciły nawet po 30%.

👉 Więcej w tekście Jak inwestować, gdy spadają stopy procentowe?

Zasadniczo im niższe stopy, tym lepiej dla rynków akcji. Najczęściej, gdy jest obniżka stóp procentowych, to indeksy pną się do góry, gdyż jest to sprzyjające otoczenie dla rynku akcyjnego, ale są wyjątki (gdy jest recesja i ujemne stopy proc., zamiera wtedy aktywność gospodarcza).

Obniżka stóp procentowych zaczyna pomagać rynkowi, ale jest pewne przesunięcie w czasie. Generalnie koniunktura się poprawia i wzrosty w skali 12 miesięcy potrafią sięgać 40-50%. Tak było np. w 2009 roku. Niższe stopy to niższe koszty finansowania i dla konsumentów, i dla firm, opłaca się wtedy inwestować. Jest mniej bankructw, a gospodarka nabiera rumieńców.

Co to jest realna stopa procentowa?

Realna stopa procentowa to stopa, która uwzględnia inflację. Po skorygowaniu odzwierciedla rzeczywisty koszt pieniądza dla pożyczkobiorcy i rzeczywisty zysk dla pożyczkodawcy lub inwestora. W przypadku inwestycji jest obliczana jako różnica między nominalną stopą procentową a stopą inflacji. Im wyższe oprocentowanie na lokacie, tym nasze pieniądze mniej tracą na wartości z powodu inflacji.

Np. jeśli oprocentowanie lokaty wynosi 6% w skali roku, a roczna inflacja wynosi 5%, to biorąc pod uwagę siłę nabywczą pieniądza, realna stopa procentowa wynosi tylko 1%. Niskie nominalne stopy procentowe i wysoka inflacja powodują, że realne stopy procentowe są ujemne. W przypadku lokaty na 2%, staje się wręcz ujemna.

Ponieważ nie jest znany poziom inflacji w przyszłości, dopóki inwestycja nie osiągnie terminu zapadalności, wyliczone realne stopy procentowe stanowią jedynie prognozę.

Reklama

# stopa dyskontowa