Prognozy PKB i inflacji na 2025 i 2026 rok (maj 2025)

W maju sypnęło prognozami; poza miesięcznymi raportami banków ukazały się bowiem kwartalne i półroczne prognozy np. Komisji Europejskiej, IPAG-u czy EBOiR-u. Ostatecznie w porównaniu z kwietniem średnia prognoz PKB lekko spadła zarówno na 2025, jak i 2026 rok. Ekonomiści przewidują też lekko niższą inflację w br.

W porównaniu z wcześniejszymi prognozami w maju większość zmian wskazywała na większe umiarkowanie w typowaniu dynamiki wzrostu gospodarczego i optymizm odnośnie do tegorocznej inflacji.

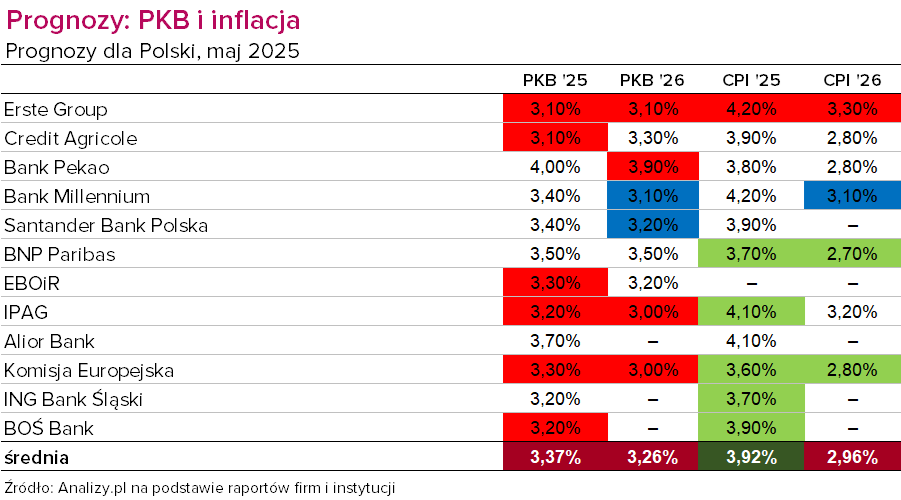

Średnia prognoz wzrostu gospodarczego na 2025 rok zmniejszyła się o 0,2 pkt proc. do 3,37%, a na 2026 – o 0,14 pkt proc. do 3,26%. Przypomnijmy, że w 2024 roku PKB wzrósł o 2,9% po minimalnym wzroście w 2023 r. (+0,1%)

Prognozy wzrostu PKB

– Biorąc pod uwagę słabe dane o produkcji przemysłowej i produkcji budowlano-montażowej w okresie luty–marzec zdecydowaliśmy się obniżyć naszą prognozę wzrostu gospodarczego w I kw. Oczekujemy, że dynamika PKB spadła z 3,4% w IV kw. 2024 r. do 2,8% r/r w I kw. (wcześniej prognozowaliśmy 3,1%) – piszą ekonomiści Credit Agricole. – Z uwagi na niekorzystne tendencje globalne (przede wszystkim nasilenie napięć w światowej polityce handlowej) obniżyliśmy również naszą prognozę wzrostu gospodarczego na kolejne kwartały br. W rezultacie oczekujemy, że średnioroczne tempo wzrostu PKB w 2025 r. wyniesie 3,1% wobec wcześniej zakładanych 3,5%. Jednocześnie podtrzymujemy naszą prognozę wzrostu gospodarczego na 2026 r. (3,3% r/r).

Dokładnie odwrotnie postąpił Bank Pekao: podtrzymał prognozę na obecny rok na poziomie 4,0%, ale obniżył swoje przewidywania co do rozwoju gospodarki na przyszły rok. I tak jednak są one najwyższe spośród prezentowanyh prognoz. Obecnie drugi co do wielkości polski bank spodziewa się, że w 2026 roku PKB Polski podniesie się o 3,9% (wcześniejsza prognoza: 4,3%).

Swoją ocenę wzrostu PKB na br. podtrzymali na poziomie z kwietnia także ekonomiści Banku Millennium. Ich zdaniem gospodarka powiększy sie w tym roku o 3,4% (jeszcze w marcu prognoza ta wynosiła 3,7%). Mniej optymistyczne oczekiwania to nie tylko efekt słabszego początku roku, ale też wzrostu niepewności odnośnie do perspektyw globalnej gospodarki po eskalacji wojen handlowych przez administrację USA.

Reklama

– Wpływ przez powiązania handlowe nie powinien być znaczny, jednak niepewność co od ostatecznego kształtu polityki celnej USA może opóźniać decyzje inwestycyjne firm. Pakiet inwestycyjny w Niemczech i złagodzenie reguł fiskalnych w UE będą miały pozytywny wpływ na gospodarkę, choć będzie on widoczny dopiero od przyszłego roku – czytamy w majowym raporcie "Makro i Rynek. Stabilny wzrost w Polsce w niestabilnym otoczeniu".

Jednocześnie Millennium po raz pierwszy podało prognozy na 2026 rok. Na razie są one ostrożne: PKB Polski ma wzrosnąć w przyszłym roku o 3,10%.

Zbliżone predykcje zaprezentował Santander Bank Polska. Zdaniem ekonomistów z tej instytucji PKB w tym roku zwiększy się o 3,4%, natomiast w przyszłym o – 3,2%. Zwracają oni uwagę na fakt, że wskaźniki nastrojów wyglądają lepiej niż realne dane. Kwietniowa rewizja kwartalnych danych o PKB nie zmieniła istotnie ścieżki wzrostu gospodarczego, lecz "namieszała" w jego strukturze – inwestycje w 2024 r. teraz wyglądają źle zamiast odpornie, a ich kosztem poprawiły się ścieżki konsumpcji publicznej i zmiany zapasów.

– Nadal uważamy, że w tym roku podjęty będzie duży wysiłek inwestycyjny związany z potrzebą szybkiego wykorzystania KPO i szybkiego wzmocnienia obronności, ale po rewizji GUS nasza dotychczasowa ścieżka odbicia inwestycyjnego wymagała lekkiej korekty w dół – tłumaczą. – Po stronie konsumpcji prywatnej, inaczej niż rynek, nie odebraliśmy marcowej sprzedaży detalicznej jako potwierdzenia słabości popytu (jako że była mocno zaburzona przez kalendarzowy efekt późniejszej Wielkanocy). Do tego widzimy ożywienie w kredycie konsumpcyjnym, którego sprzedaż ustanowiła w marcu nowy rekord, a ankieta kredytowa NBP wśród banków pokazała, że szeroko oczekiwana jest jego dalsza poprawa w II kw. (zapewne w świetle gołębiego piwotu RPP). Trzymamy się prognozy 3,4% wzrostu PKB na ten rok.

Dodajmy, że prognoza opublikowana została 12 maja, dwa tygodnie przed publikacją doskonałego odczytu sprzedaży detalicznej za kwiecień.

O prognozach Komisji Europejskiej pisaliśmy więcej tutaj.

Kolorem czerwonym oznaczone są niekorzystne przeszacowania prognoz (PKB w dół, inflacja w górę), zaś zielonym – korzystne. Kolor niebieski oznacza nowe prognozy

Prognozy inflacji

Większość ekonomistów wydaje się być zdania, że inflacja odpuszcza i nie szykuje w najbliższych miesiącach ataku na nowe szczyty (oczywiście zdania sa podzielone co do skutków ewentualnego uwolnienia cen energii we wrześniu). Gros prognoz inflacyjnych na bieżący rok zostało zrewidowanych w dół lub utrzymanych bez zmian. Tylko jeden bank: Erste Group (który właśnie kupił udziały w Santanderze i mocniej zaznaczy swoją obecność w Polsce) zdecydował się na podniesienie swoich prognoz inflacyjnych dla Polski. O ile w przypadku 2025 roku wzrost nie jest duży: do 4,20% z 4,10% w marcu, to w przypadku 2026 roku róznica jest już wyraźna: z 2,8% do 3,3%. W obu przypadkach są to najwyższe prognozy w zestawieniu.

Według prognoz Banku BNP Paribas inflacja CPI średniorocznie wyniesie w tym roku 3,7%, jednak w drugim półroczu dynamika cen konsumpcyjnych powinna spaść w okolice 3% r/r. W przyszłym roku tempo wzrostu cen powinno być już bliskie wynoszącego 2,5% celu inflacyjnego Narodowego Banku Polskiego. W najbliższych miesiącach studząco na inflację powinny wpływać przede wszystkim ceny importu oraz zwalniająca dynamika płac.

– Rozpoczęta przez Stany Zjednoczone wojna handlowa będzie naszym zdaniem wiązać się ze spadkiem presji cenowej. Gorsze perspektywy globalnego wzrostu gospodarczego przełożyły się na obniżki cen surowców. Dodatkowo na niższą presję inflacyjną w kraju w przypadku towarów powinien wpływać także tańszy fracht, wzrost podaży na rynkach poza USA oraz słabszy dolar – wskazuje Marcin Kujawski, starszy ekonomista BNP Paribas. – Choć w przypadku usług inflacja jest bardziej „lepka”, to sądzimy, że wolniejsze tempo wzrostu wynagrodzeń przy braku boomu konsumpcyjnego powinno sprawić, że i w ich przypadku na przestrzeni kolejnych miesięcy obserwować będziemy stopniowe obniżenie dynamiki cen. Ryzykiem dla inflacji wciąż pozostają ceny energii, choć przy obecnej sytuacji rynkowej wydaje się mało prawdopodobne, aby ceny gazu i prądu wzrosły w drugiej połowie roku. Nie wykluczamy nawet, że koszt zakupu błękitnego paliwa może spaść.

Według przewidywań Instytutu Prognoz i Analiz Gospodarczych w drugim i trzecim kwartale 2025 roku procesy inflacyjne będą hamować, a w ostatnim stopa inflacji nieznacznie wzrośnie. W całym 2025 roku osiągnie ona wartość 4,1% (3,8% w grudniu 2025 roku).

– Powrotu stopy inflacji do pasma wahań wokół celu inflacyjnego należy się spodziewać nie wcześniej niż w 2026 roku. Wskazać jednak należy, że prognoza inflacji obarczona jest wyjątkowo dużą dozą niepewności, związaną z politycznymi czynnikami decyzyjnymi, zarówno krajowymi, jak i o zasięgu globalnym – zastrzegają autorzy analizy IPAG.

Dla Banku Ochrony Środowiska oczekiwana niższa ścieżka cen energii okazła się powodem korekty w dół prognozy średniorocznego CPI w 2025 r. do 3,9%. Ekonomiści wskazują, że po minimalnym wzroście inflacji konsumenckiej w I kw. br. do 4,9%, w II kw. jej spadek będzie efektem obniżenia dynamiki cen żywności (efekt bazy z tytułu przywrócenia przed rokiem 5-procentowej stawki podatku VAT) oraz pogłębienia deflacji cen paliw.

– Natomiast w II połowie roku efekty bazy będą szczególnie silnie oddziaływać w grupie cen nośników energii. Nawet przywrócenie opłaty mocowej od lipca oraz lekkie podwyżki taryf za energię elektryczną od października (wobec obecnych zamrożonych cen), będą łącznie najprawdopodobniej mniejsze niż podwyżka cen w lipcu 2024 r. – zakładają ekonomiści BOŚ. Dodają przy tym, że skalę wzrostu inflacji CPI w IV kw. wobec III kw. determinować będzie sama skala ewentualnej podwyżki cen energii elektrycznej od października. Drugim czynnikiem oddziałującym w kierunku wzrostu inflacji pod koniec roku będzie silny spadek bazy odniesienia dla cen paliw.

– W bazowym scenariuszu oczekujemy jednak niewielkiego wzrostu inflacji do 3,4% z 3,1% oczekiwanych w III kw. – szacują.

Stopy procentowe - co dalej?

W maju Rada Polityki Pieniężnej zgodnie z ogólnymi oczekiwaniami spowodowanymi kwietniową zmianą nastawienia w wypowiedzi prezesa NBP prof. Adama Glapińskiego obcięła stopy procentowe o 50 punktów bazowych. Na konferencji przewodniczący RPP nazwał ten ruch "dostosowaniem", a nie początkiem cyklu, ekonomiści zachodzą więc w głowę, co RPP zrobi w dalszej części roku.

– Użyte w komunikacie słowo „dostosowanie” sugeruje, iż RPP nie widzi potrzeby szybkich i silnych cięć stóp procentowych. O ile więc majowa decyzja oznacza rozpoczęcie cyklu obniżek, o tyle kolejne ruchy będą miały mniejszą skalę niż w maju i będą rozłożone w czasie – uważają przedstawiciele Banku Millennium. – Potwierdziły to komentarze prezesa A. Glapińskiego w trakcie konferencji prasowej. Bardziej ostrożna postawa RPP wynika z wciąż podwyższonych oczekiwań inflacyjnych, niepewnego otoczenia regulacyjnego, a także luźnej polityki fiskalnej.

– Biorąc pod uwagę scenariusz makroekonomiczny uważamy, że RPP może obniżyć stopy o 25 pkt. baz. w lipcu, choć decyzja ta pozostaje niepewna. Kolejnych cięć oczekujemy w miesiącach jesiennych. Na koniec roku spodziewamy się stopy referencyjnej na poziomie 4,50%, co jest zgodne z naszymi oczekiwaniami z grudnia, choć tempo luzowania pozostaje niepewne – pisze Millennium.

Według Santandera Banku Polska RPP czytelnie zakomunikowała zamiar utrzymania stóp bez zmian w czerwcu, a również napływające w maju dane powinny skłaniać do przerwy. Głosy w Radzie są podzielone, czy wznowienie obniżek to raczej kwestia lipca czy września, czyli czy wystarczy do tego sprzyjająca projekcja czy raczej konieczne jest najpierw potwierdzenie w danych spadku inflacji poniżej 3,5% r/r.

– Naszym zdaniem stopy zostaną obniżone jeszcze dwa razy w tym roku. W sumie spodziewamy się w tym roku sprowadzenia głównej stopy do 4,75% a w trakcie przyszłego – do 3,75% – twierdzą ekonomiści Santandera.

Eksperci BNP Paribas uważają natomiast, że na koniec tego roku stopa referencyjna NBP znajdzie się w przedziale 4,00-4,50%, a w przyszłym roku zostanie obniżona do poziomu 3,50%.

– Uważamy, że to nie koniec łagodzenia polityki pieniężnej w Polsce. Presja cenowa w krajowej gospodarce wyraźnie zelżała na przestrzeni ostatnich miesięcy. Sądzimy, że w przygotowywanej przez analityków NBP lipcowej projekcji członkowie Rady także zobaczą potwierdzenie, iż zagrożenie inflacyjne w Polsce jest obecnie o wiele mniejsze niż przed kilkoma miesiącami. W tym świetle uważamy, że kolejne ruchy RPP są tylko kwestią czasu, choć w naszej ocenie prawdopodobieństwo cięcia stóp procentowych już w czerwcu jest raczej niewielkie – prognozuje Michał Dybuła, główny ekonomista BNP Paribas. – W scenariuszu bazowym zakładamy, że kolejna redukcja poziomu stóp procentowych nastąpi w lipcu.

30.05.2025

Źródło: Milena Lachowicz / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania