Co to jest WIBOR i na co ma wpływ?

WIBOR stał się negatywnym bohaterem rynku finansowego w 2022 roku i trafił do masowych mediów oraz świadomości konsumentów. Jednocześnie rok owej (złej) sławy ma zakończyć jego żywot.

Sejm w czerwcu 2022 roku uchwalił ustawę, która zakłada odejście od wskaźnika WIBOR od początku 2023 r. i wprowadzenie jego zamiennika w postaci nowych stawek wolnych od ryzyka opartych o transakcje O/N. Przyjrzyjmy się, co to jest wskaźnik WIBOR i o co z nim chodzi.

Reklama

Co to jest WIBOR?

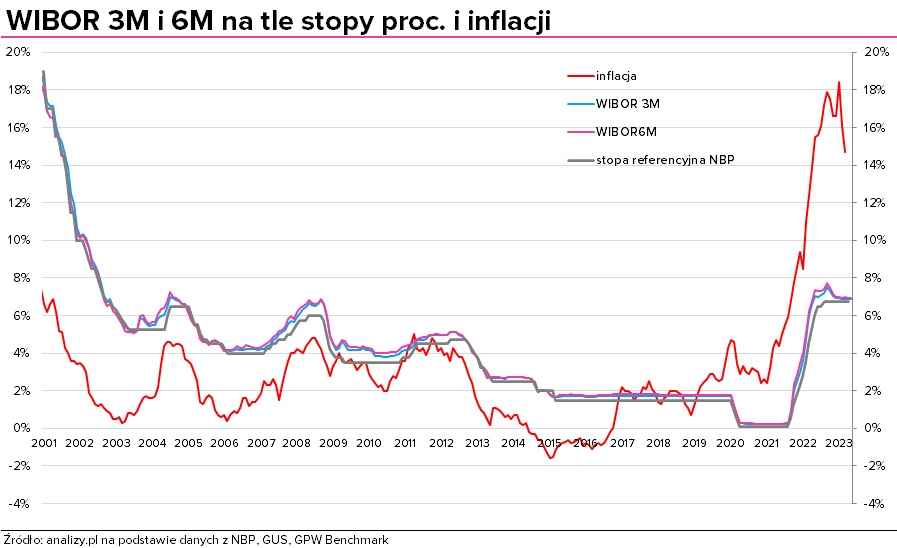

Wskaźnik WIBOR to stopa procentowa, po jakiej banki udzielają (bądź według deklaracji są skłonne udzielać) pożyczek innym bankom na różne okresy od jednego dnia (WIBOR ON, WIBOR TN) do roku. Poziom wskaźnika jest ustalany na rynku międzybankowym podczas fixingu na podstawie mediany bądź średniej stóp wskazanych przez dziewięć największych banków, po jakiej są one skłonne udzielać sobie nawzajem pożyczek. To skrótowiec od Warsaw Interbank Offered Rate.

Wysokość wskaźnika WIBOR oraz wysokość stóp procentowych ma bezpośredni wpływ na oprocentowanie kredytów detalicznych, w tym na kredyty hipoteczne (zazwyczaj WIBOR 3M lub WIBOR 6M).

Administratorem wskaźników referencyjnych WIBOR i WIBID jest GPW Benchmark S.A.

Od czego zależy WIBOR?

Wysokość wskaźnika Warsaw Interbank Offered Rate pozostaje uzależniona od podstawowej stopy procentowej NBP. Jeśli ona rośnie, rośnie również WIBOR.

Dopóki stopy procentowe NBP były na rekordowo niskich poziomach (referencyjna 0,1%), a inflacja utrzymywała się w celu lub niewiele go przekraczała, to przy zapewnieniach, że stopy procentowe nie wzrosną, rynek nie oczekiwał podwyżek. Rekordowo niski był także wskaźnik WIBOR. Jednak gdy inflacja zaczęła „rozjeżdżać się” ze stopami procentowymi, te zaczęły rosnąć, a wraz z nimi WIBOR. Stało się to we wrześniu 2021 roku, na kilkanaście dni przed pierwszą podwyżką stóp procentowych przez Radę Polityki Pieniężnej przy odczycie inflacji za sierpień (5,8%). Wcześniej stopy procentowe (a wraz z nimi i WIBOR) były niskie od marca 2015 roku, czyli na pięć lat przed pandemią; to wtedy RPP po raz ostatni obniżyła stopy procentowe – do poziomu 1,50%, WIBOR 3M wynosił ok. 1,70%, a inflacja była ujemna jeszcze przez ponad półtora roku.

Sprawdź: co to jest stopa procentowa

WIBOR 3M a WIBOR 6M

Wskaźnik WIBOR ma kilka rodzajów, które różnią się poziomem, ponieważ wraz ze wzrostem czasu, na jaki banki byłyby skłonne pożyczać sobie pieniądze, rośnie też ryzyko. O ile przy stopach jednodniowych jest ono minimalne, niewielkie przy tygodniowej czy miesięcznej, to już w przypadku trzech miesięcy czy pół roku zaczyna być spore, zwłaszcza przy szybko rosnących cenach. Stąd wyższe stawki. To dlatego na początku pojawił się pomysł zastąpienia WIBOR-u stopami jednodniowymi, np. WIBOR-em ON (overnight).

Wyróżniamy stawki:

- WIBOR ON – overnight,

- WIBOR TN – tomorrow/next,

- WIBOR SW – jeden tydzień,

- WIBOR 2W – dwa tygodnie,

- WIBOR 1M – jeden miesiąc,

- WIBOR 3M – 3 miesiące,

- WIBOR 6M – 6 miesięcy,

- WIBOR 12M – 12 miesięcy.

Dla konsumentów największe znaczenie mają stawki WIBOR 3M oraz WIBOR 6M. To one, wraz z marżą banku, są najczęściej wykorzystywane do określania oprocentowania większości kredytów (kredyty gotówkowe, kredyty hipoteczne).

Na co wpływa WIBOR?

Na WIBOR-ze zbudowanych jest wiele instrumentów związanych z oszczędzaniem i inwestowaniem, nie tylko oprocentowanie kredytów. Należą do nich rachunki oszczędnościowe o zmiennym oprocentowaniu, a także obligacje zmiennokuponowe.

Sprawdź ofertę kont oszczędnościowych i lokat

Obligacje o zmiennym oprocentowaniu w największej liczbie znajdziemy natomiast wśród obligacji korporacyjnych bądź funduszy obligacji korporacyjnych.

Obligacje zmiennoprocentowe oparte na WIBOR-ze oferuje także skarb państwa. Są to detaliczne obligacje oszczędnościowe na trzy lata. Odsetki wypłacane są co pół roku, przy czym dla obligacji oferowanych w czerwcu w pierwszym okresie odsetkowym jest to 5,5% w skali roku, a w kolejnych okresach średnia WIBOR-u 6M z pięciu kolejnych dni roboczych, z czego ostatni przypada nie później niż na siedem dni przed dniem, w którym rozpoczyna się okres odsetkowy. Stopa procentowa jest podawana do wiadomości publicznej w punktach sprzedaży obligacji oraz na stronach internetowych: gov.pl/finanse/dlug-publiczny i www.obligacjeskarbowe.pl.

W 2022 roku ministerstwo finansów wprowadziło nowe obligacje roczne i dwuletnie, które uzależnione są już nie od WIBOR-u, a stopy referencyjnej NBP (w przypadku dwulatek dochodzi do tego marża 0,25%).

Sprawdź ostatnie wpisy o WIBOR

05.12.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania