Inwestowanie w ETF-y a inwestowanie w tradycyjne fundusze inwestycyjne

W długoterminowym inwestowaniu dyscyplina i konsekwencja mogą się okazać ważniejsze niż możliwość szybkiego zawierania transakcji i niższe koszty samego instrumentu.

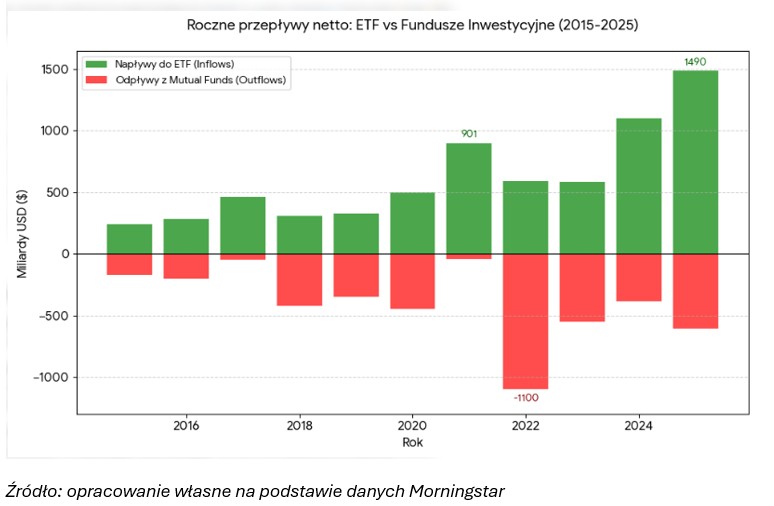

Globalny trend jest czytelny: ETF-y od lat zwiększają udział w rynku funduszy, podczas gdy tradycyjne fundusze inwestycyjne – zwłaszcza aktywnie zarządzane fundusze akcyjne – coraz częściej tracą kapitał na rzecz tańszych i bardziej przejrzystych rozwiązań pasywnych. Trend ten wyraźnie przyspieszył w 2024 i 2025 r. W 2025 r. ETF-y odnotowały rekordowe napływy rzędu 1,5 bln USD. Szczególnie dynamicznie rozwijał się segment aktywnych ETF-ów, który przyciągnął ponad 450 mld USD, czyli około jednej trzeciej całego napływu do ETF-ów.

Nie oznacza to jednak, że tradycyjne fundusze inwestycyjne znikają z rynku. Nadal zarządzają ogromnym kapitałem i pozostają ważnym elementem portfeli inwestorów indywidualnych oraz instytucjonalnych. Warto też doprecyzować, że odpływy z klasycznych funduszy nie wszędzie mają taką samą skalę. Najmocniej widoczne są w Stanach Zjednoczonych, gdzie w 2025 r. tradycyjne fundusze inwestycyjne, z wyłączeniem ETF-ów, zanotowały odpływ netto przekraczający 540 mld USD.

Pod wieloma względami inwestowanie w tradycyjne fundusze inwestycyjne i ETF-y jest do siebie podobne. Oba rozwiązania pozwalają inwestorom lokować środki w zdywersyfikowane portfele aktywów, oba mogą służyć do długoterminowego budowania kapitału i oba są zarządzane przez profesjonalne podmioty. Różnice są jednak istotne – dotyczą kosztów, sposobu zarządzania, płynności, dostępności transakcyjnej oraz wpływu tych cech na zachowania inwestora.

Podobieństwa

Zarówno tradycyjne fundusze inwestycyjne, jak i ETF-y pozwalają inwestować w szeroki portfel aktywów. Dzięki temu ograniczają ryzyko związane z ekspozycją na pojedynczą spółkę, obligację czy inny instrument finansowy. Nie eliminują oczywiście ryzyka rynkowego, ale zapewniają poziom dywersyfikacji, którego samodzielne zbudowanie bywa trudne, kosztowne albo czasochłonne.

W obu przypadkach inwestor korzysta z profesjonalnej infrastruktury inwestycyjnej. Fundusze są tworzone i obsługiwane przez wyspecjalizowane instytucje, podlegają regulacjom i mają określoną politykę inwestycyjną. Historycznie tradycyjne fundusze były kojarzone przede wszystkim z aktywnym zarządzaniem, a ETF-y z pasywnym odwzorowywaniem indeksów. Dziś ten podział nie jest już tak jednoznaczny. Na rynku rozwijają się aktywne ETF-y, a część tradycyjnych funduszy również realizuje strategie indeksowe lub quasi-pasywne.

Oba typy produktów oferują też bardzo szeroki wybór strategii. Inwestor może wybrać fundusze akcyjne, obligacyjne, mieszane, surowcowe, sektorowe, tematyczne, globalne, regionalne lub wyspecjalizowane. Różnica polega więc nie tyle na samej dostępności ekspozycji, ile na konstrukcji produktu, kosztach, sposobie zawierania transakcji i komforcie inwestowania.

Koszty

Najczęściej wskazywaną przewagą ETF-ów są niższe koszty. ETF-y, zwłaszcza pasywne, zwykle pobierają niższe opłaty za zarządzanie niż tradycyjne fundusze aktywnie zarządzane. Wynika to z prostszej konstrukcji, ograniczonego udziału decyzji uznaniowych i większej automatyzacji procesu inwestycyjnego.

W tradycyjnych funduszach koszty są z reguły wyższe, ponieważ inwestor płaci za pracę zarządzających, analityków i całego zaplecza inwestycyjnego. W przeszłości częściej dochodziły do tego opłaty manipulacyjne za nabycie lub odkupienie jednostek. Dziś są one mniej powszechne niż kiedyś, szczególnie w kanałach internetowych, ale nadal warto je sprawdzać przed wyborem produktu.

Niższa opłata za zarządzanie nie oznacza jednak automatycznie, że ETF zawsze będzie tańszy w praktyce. Przy inwestowaniu w ETF-y trzeba uwzględnić również prowizje maklerskie, koszty prowadzenia rachunku, spready między ofertami kupna i sprzedaży oraz ewentualne koszty przewalutowania. Przy dużych, rzadkich transakcjach ich znaczenie może być niewielkie. Przy bardzo małych i częstych wpłatach mogą jednak częściowo zniwelować korzyść wynikającą z niższej opłaty za zarządzanie.

Dlatego przy porównywaniu kosztów nie wystarczy zestawić opłaty bieżącej funduszu z opłatą za zarządzanie ETF-u. Trzeba patrzeć na całkowity koszt inwestowania, zwłaszcza jeśli strategia zakłada regularne dopłaty przez wiele lat.

Sposób zarządzania

Drugą ważną różnicą jest sposób zarządzania. Tradycyjne fundusze inwestycyjne są najczęściej zarządzane aktywnie. Oznacza to, że zarządzający podejmują decyzje inwestycyjne z zamiarem osiągnięcia wyniku lepszego niż przyjęty benchmark. Mogą przeważać określone sektory, wybierać konkretne spółki, skracać lub wydłużać duration portfela obligacyjnego, zwiększać płynność albo ograniczać ryzyko w okresach podwyższonej zmienności.

ETF-y przez lata były przede wszystkim narzędziem pasywnego inwestowania. Ich celem było możliwie wierne odwzorowanie zachowania indeksu, np. S&P 500, MSCI World, WIG20 czy indeksów obligacyjnych. Inwestor nie płacił za próbę pobicia rynku, lecz za tanią i przejrzystą ekspozycję na dany segment rynku.

Ten podział stopniowo się zaciera. Aktywne ETF-y są jednym z najszybciej rosnących segmentów rynku, ale pasywne ETF-y nadal dominują pod względem aktywów i napływów. Z punktu widzenia inwestora oznacza to, że wybór nie sprowadza się już wyłącznie do prostego przeciwstawienia: aktywny fundusz inwestycyjny albo pasywny ETF. Coraz częściej realny wybór dotyczy tego, czy inwestor chce zapłacić za aktywne zarządzanie, a jeśli tak – w jakiej formule i za jaką cenę.

Aktywne zarządzanie może przynieść wartość, ale nie daje gwarancji lepszego wyniku. W długim okresie część funduszy aktywnych przegrywa z benchmarkami, głównie z powodu kosztów i trudności w systematycznym pokonywaniu rynku. Są jednak także zarządzający, którzy potrafią generować dobre wyniki przez dłuższy czas. Wybór takiego funduszu wymaga jednak analizy procesu inwestycyjnego, kosztów, powtarzalności wyników i ryzyka.

Sposób handlu

Najbardziej widoczna różnica dotyczy sposobu zawierania transakcji. Jednostki tradycyjnych funduszy inwestycyjnych są zwykle nabywane i umarzane po cenie ustalanej raz dziennie, na podstawie wartości aktywów netto. Inwestor składa zlecenie, ale jego realizacja nie jest natychmiastowa. W zależności od funduszu i dystrybutora cały proces może potrwać od jednego do kilku dni.

ETF-y są notowane na giełdzie. Można je kupować i sprzedawać w trakcie sesji, tak jak akcje. Cena zmienia się w czasie rzeczywistym, a inwestor może reagować na bieżące informacje rynkowe. To duża zaleta dla osób, które chcą mieć kontrolę nad momentem transakcji, korzystać ze zleceń z limitem ceny albo szybko zmieniać ekspozycję.

Ta cecha ma jednak również drugą stronę. Łatwość handlu może zachęcać do nadmiernej aktywności. Dla inwestora długoterminowego codzienna dostępność wyceny i możliwość natychmiastowej sprzedaży bywają pokusą, zwłaszcza w okresach silnych spadków. Wtedy decyzje inwestycyjne częściej są podejmowane pod wpływem emocji niż strategii.

W tym sensie pewna „niewygoda” tradycyjnych funduszy inwestycyjnych może działać na korzyść inwestora. Brak notowań w czasie rzeczywistym, opóźnienie w realizacji zlecenia i łatwość ustawienia regularnych wpłat mogą pomagać w utrzymaniu długoterminowej dyscypliny. Nie jest to przewaga produktowa w klasycznym rozumieniu, ale może być przewagą behawioralną.

Dyscyplina inwestora

W długoterminowym inwestowaniu sam wybór instrumentu jest ważny, ale nie zawsze najważniejszy. Równie istotne są regularność wpłat, odporność na krótkoterminową zmienność i umiejętność trzymania się przyjętego planu.

Często przywoływana jest anegdota przypisywana Fidelity, według której najlepsze wyniki miały osiągać rachunki nieaktywne lub zapomniane. Warto traktować ją ostrożnie, bo nie ma jednoznacznie udokumentowanego, publicznego badania potwierdzającego tę historię. Sama intuicja jest jednak zgodna z wieloma obserwacjami rynku: nadmierna aktywność, próby wyczucia najlepszego momentu wejścia i wyjścia oraz paniczna sprzedaż w czasie spadków często pogarszają długoterminowe wyniki inwestorów.

Dobrym przykładem jest zachowanie inwestorów po kryzysie finansowym z 2008 r. Ci, którzy utrzymali ekspozycję na rynek i kontynuowali inwestowanie, mogli w kolejnych latach skorzystać z silnego odbicia. Ci, którzy sprzedali aktywa w panice i nie wrócili na rynek, często utracili znaczną część późniejszego wzrostu. Nie oznacza to, że każdy kolejny kryzys zakończy się podobnie. Pokazuje jednak, że konsekwencja i horyzont inwestycyjny mogą być ważniejsze niż możliwość szybkiego reagowania na każdą zmianę nastrojów.

Reklama

Podsumowanie

Na pierwszy rzut oka ETF-y wydają się rozwiązaniem bardziej nowoczesnym i efektywnym: są zwykle tańsze, przejrzyste, łatwo dostępne i pozwalają inwestować w szerokie rynki przy niskich kosztach. Dla wielu inwestorów będą naturalnym wyborem, zwłaszcza gdy celem jest prosta, pasywna ekspozycja na akcje lub obligacje.

Nie oznacza to jednak, że tradycyjne fundusze inwestycyjne straciły sens. Mogą być dobrym rozwiązaniem dla osób, które oczekują aktywnego zarządzania, chcą korzystać z regularnych wpłat, wolą prostszą obsługę poza rachunkiem maklerskim albo wiedzą, że zbyt łatwy dostęp do transakcji skłaniałby je do impulsywnych decyzji.

W praktyce wybór między ETF-em a tradycyjnym funduszem inwestycyjnym powinien zależeć nie tylko od kosztów i konstrukcji produktu, ale także od temperamentu inwestora. Dla jednej osoby najważniejsza będzie niska opłata i pełna kontrola nad transakcją. Dla innej – automatyzacja, mniejsza pokusa handlu i większa łatwość utrzymania planu.

Dlatego przed wyborem instrumentu warto odpowiedzieć sobie na kilka pytań: czy inwestor potrafi nie reagować na codzienne wahania rynku, czy będzie regularnie dopłacał środki, czy rozumie koszty transakcyjne, czy potrzebuje aktywnego zarządzania i czy rachunek maklerski ułatwi mu inwestowanie, czy raczej zachęci do nadmiernej aktywności.

ETF-y mają wiele obiektywnych przewag, ale w długim terminie o wyniku często decyduje nie sam instrument, lecz zachowanie inwestora. Najlepszy produkt inwestycyjny to nie zawsze ten najtańszy albo najbardziej płynny. To ten, który inwestor jest w stanie konsekwentnie utrzymać przez lata.

30.04.2026

Źródło: Dmitry Demidovich / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania