Liczba ETF-ów przekroczyła już 10 tysięcy. Słyną przede wszystkim z inwestowania indeksowego. W tym przewodniku podpowiadamy, czym są, jakie mają zalety i wady, ile kosztują, oraz, jak rozpocząć inwestowanie w nie.

Najważniejsze informacje w skrócie:

- ETF (Exchange Traded Fund) to rodzaj funduszu inwestycyjnego, który jest notowany na giełdzie papierów wartościowych.

- Aby zainwestować w ETF potrzebny jest rachunek maklerski.

- Fundusze ETF są notowane przez całą sesję giełdową, można je kupić i sprzedać w każdym momencie (tak jak w przypadku akcji).

- Większość ETF-ów jest zarządzana pasywnie. Ich celem jest odwzorowanie wyników wybranego indeksu giełdowego lub indeksu towarowego. Dlatego najważniejsze to zrozumieć, jak zbudowany jest naśladowany indeks.

Reklama

Jak działają fundusze ETF

Fundusz ETF (Exchange Traded Fund) to fundusz inwestycyjny notowany na giełdzie; jest przedmiotem obrotu na giełdach, jak akcje.

Fundusz inwestycyjny to forma wspólnego inwestowania – inwestorzy wpłacają do niego swoje oszczędności, stając się udziałowcami funduszu (otrzymują jednostki uczestnictwa), a profesjonalnie zarządzający inwestują w różne instrumenty finansowe. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Należy liczyć się z możliwością częściowej utraty wpłaconych środków.

Jak działa ETF? W przeciwieństwie do tradycyjnych funduszy inwestycyjnych otwartych jednostki funduszy ETF są notowane na giełdzie w systemie notowań ciągłych (a właściwie to ich tytuły uczestnictwa, które są papierem wartościowym), czyli można je kupować i sprzedawać w dowolnym momencie trwania sesji giełdowej. Poziom wyceny jest aktualizowany na bieżąco, jak to ma miejsce w przypadku notowań akcji czy innych instrumentów finansowych.

💡Porównaj ETF-y dostępne w Polsce z funduszami inwestycyjnymi

Czy fundusze ETF to fundusze pasywne?

Fundusze ETF powstały jako produkty pasywne i jako takie są utożsamiane przez wielu inwestorów. Celem inwestowania pasywnego jest odzwierciedlanie zachowania się danego indeksu giełdowego, a nie osiąganie jak najwyższego wyniku przy prowadzonej polityce inwestycyjnej.

Jednak ETF-y to nie tylko fundusze pasywne. W ostatnich latach na popularności zyskują także ETF-y aktywnie zarządzane. Istnieją fundusze smart-beta (znane również jako strategiczne-beta) lub fundusze śledzące indeksy, które dokonują aktywnych zakładów.

Co to jest inwestowanie pasywne? Inwestowanie pasywne to strategia inwestycyjna polegająca na śledzeniu indeksu rynkowego w celu odtworzenia jego wyników.

Podczas gdy w aktywnie zarządzanym funduszu chodzi o wypracowanie wyniku wyższego niż rynek (co wymaga zespołu zarządzających i analityków, którzy wyszukują spółek o najlepszych perspektywach), w funduszu pasywnie zarządzanym chodzi jedynie o odwzorowanie wyników wybranego indeksu. Zarządzający kupują do portfela papiery wartościowe wchodzące w skład danego indeksu tak, by odwzorować jego skład (w uproszczeniu). Nie są wymagane szczegółowe analizy rynkowe, a proces inwestycyjny może być tańszy. W efekcie inwestycje pasywne często mają niższe opłaty w porównaniu z inwestycjami zarządzanymi aktywnie.

Nikt nie oczekuje od funduszu pasywnego, by miał wynik lepszy od indeksu. Najważniejsze, by jego wyniki były jak najbardziej zbliżone do wyników benchmarku.

Inwestycje pasywne mogą śledzić niemal każdy indeks, jaki stworzą dostawcy. Jest ich wiele tysięcy, mogą reprezentować niemal każdy sektor rynku. Dzięki temu produkty pasywne (czy to klasyczne fundusze indeksowe czy pasywne ETF-y) mogą służyć do szerokiej dywersyfikacji portfela.

Co to oznacza, że ETF to fundusz notowany na giełdzie?

To, że ETF jest notowany na giełdzie papierów wartościowych oznacza, że aby w niego zainwestować, trzeba posiadać rachunek inwestycyjny w domu maklerskim. Tym się różni od tradycyjnego funduszu inwestycyjnego, który można kupić także w banku czy u innego dystrybutora.

Jednostki ETF-ów są dostępne o każdej porze w trakcie trwania sesji giełdowej (jak akcje). Ich ceny zmieniają się na bieżąco (intraday pricing) i są uzależnione od zmian naśladowanego indeksu.

➡️W przypadku tradycyjnych funduszy inwestycyjnych wycena jest dokonywana raz dziennie po zakończeniu sesji giełdowej, a zlecenia kupna i sprzedaży są realizowane według wartości aktywów netto.

Można złożyć zlecenie zakupu i sprzedaży z konkretną ceną, a zlecenia zakupu / sprzedaży realizowane są na bieżąco.

Trzeba się też liczyć z dodatkowymi prowizjami maklerskimi: za nabycie i zbycie ETF-ów. Ich wysokość zależy od aktualnej oferty biura maklerskiego.

💡Fundusze ETF to rozwiązanie zarówno dla początkujących, jak i doświadczonych inwestorów. ETF-y są popularnym instrumentem wśród inwestorów długoterminowych.

Jakie opłaty wiążą się z ETF-ami? Ile kosztują ETF-y?

Inwestycja w ETF-y związana jest z kilkoma rodzajami kosztów.

-

Koszty obciążające aktywa

Pod względem kosztów najważniejsze są te uwzględniane w wycenie funduszu, czyli koszty zarządzania, opłaty administracyjne, koszty operacyjne, czy koszty marketingu i dystrybucji ponoszone przez fundusz. Opisuje je popularny wskaźnik TER (Total Expense Ratio). Wskaźnik TER wyraża procent aktywów funduszu odliczany w każdym roku z tytułu ponoszenia różnych kosztów funduszu. Wartość wskaźnika podawana jest w skali roku, ale naliczana jest każdego dnia notowań (w ułamkowej części).

⭕Z reguły fundusze ETF są tańsze od tradycyjnych funduszy inwestycyjnych, co wynika z tego, że większość z nich to produkty pasywne, niewymagające całego sztabu analityków.

Dodatkowo fundusz ponosi opłaty transakcyjne, które obciążają wprawdzie aktywa funduszu i są już uwzględnione w wycenie, ale nie są wliczane do wskaźnika TER.

-

Prowizje maklerskie (koszty transakcyjne)

Poza tymi kosztami, które są już uwzględnione w wycenie, trzeba liczyć się z prowizjami maklerskimi pobieranymi przy każdej transakcji sprzedaży lub kupna. Ich wysokość zależy od brokera. Zazwyczaj jest wyrażona jako procent kwoty transakcji, nie mniej niż X zł – np. 0,25%, min. 19 zł. W przypadku ETF-ów notowanych w walutach obcych domy maklerskie pobierają opłatę za przewalutowanie.

Inwestując w ETF-y, trzeba się też liczyć z opłatą depozytową, czy np. opłatą uzależnioną od obrotu (do pewnej kwoty obrotu prowizja wynosi 0%, ale już transakcje powyżej tego limitu zostaną obciążone prowizją).

Opłaty te obniżają stopę zwrotu z inwestycji, dlatego warto zwrócić uwagę na częstotliwość (czyli nie za często) i kwoty transakcji (by nie były za niskie).

-

Opłaty pośrednie

Inwestując w ETF-y, trzeba się też liczyć ze spreadem ( bid-ask spread), czyli różnicą między ceną zakupu i ceną sprzedaży. Z reguły im większy i bardziej płynny ETF, tym spread jest niższy. Eksperci zalecają, by unikać kupowania i sprzedawania ETF-ów na zmiennych rynkach, a te najbardziej zmienne są podczas pierwszych i ostatnich 30 minut handlu na giełdzie.

Zalety ETF-ów

Niektóre zalety wynikają z konstrukcji funduszu inwestycyjnego, a inne z tego, że są notowane na giełdzie. Podstawową zaletą funduszy inwestycyjnych jest to, że można zainwestować w wiele różnych papierów wartościowych (akcji, obligacji, itp.), w tym na rynkach zagranicznych jednocześnie, nawet mając niewielkie środki. Pozostałe zalety to:

- Transparentność – skład portfela ETF-ów jest podawany codziennie, dzięki czemu wiadomo dokładnie, z czego się składa.

- Prostota – ponieważ większość ETF-ów to fundusze pasywne podążające za wybranym indeksem, do poznania strategii wystarczy zapoznanie się z budową i wynikami samego indeksu.

- Niskie koszty wejścia – podobnie jak w większości klasycznych funduszy inwestycyjnych próg wejścia jest niski. Jednostka ETF może być warta nawet kilkadziesiąt złotych. Warto jednak pamiętać o prowizjach maklerskich, których wysokość może zależeć od kwoty inwestycji (im niższa kwota, tym koszt może być wyższy).

- Łatwość zakupu i sprzedaży – do handlu ETF-ami wystarczy rachunek maklerski, a zawarcie transakcji zajmuje kilka sekund. W przypadku większości ETF-ów mamy do czynienia z wysoką płynnością, co oznacza, że inwestor może w dowolnej chwili sprzedać czy kupić ETF po danej cenie.

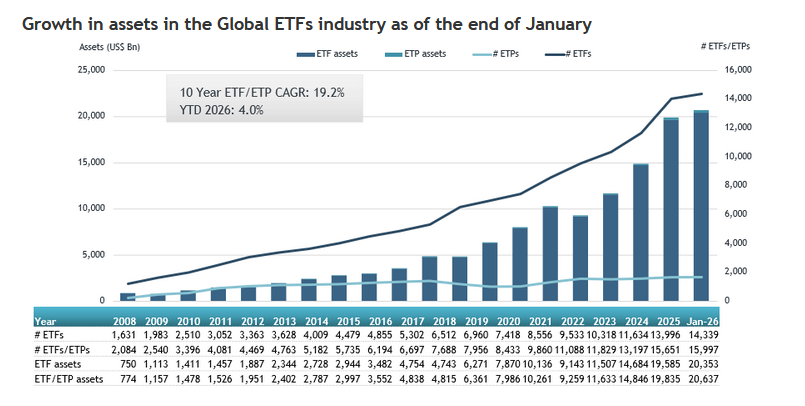

- Szerokość oferty – na świecie działa ok. 10 tysięcy ETF-ów dających ekspozycję na przeróżne klasy aktywów, pozwalających zbudować zdywersyfikowany portfel. W polskich domach maklerskich oferowane są fundusze pochodzące z Europy.

👉Sprawdź ofertę: ETF y zagraniczne

Jakie są rodzaje funduszy ETF?

Istnieje szeroka gama funduszy ETF inwestujących w różne klasy aktywów i podklasy aktywów. Aktywa bazowe składające się na konkretny ETF mogą być przeróżne.

- Najpopularniejsze są ETF-y akcyjne, które inwestują w koszyk akcji spółek z wybranego kraju, regionu, czy sektora. Są też ETF-y naśladujące indeksy akcji dla całego świata (np. MSCI ACWI). W zależności od spektrum inwestycyjnego nadają się na główną część portfela lub mogą stanowić element dywersyfikacji.

- Fundusze ETF obligacyjne inwestują w papiery wartościowe o stałym dochodzie emitowane przez rządy, gminy lub korporacje.

- Fundusze ETF tematyczne, podobne do sektorowych, ale inwestujące w bardziej doprecyzowany sposób. Koncentrują się na inwestycjach w ramach określonego tematu, jak np. inwestowanie w półprzewodniki, sztuczna inteligencja, czysta energia, robotyka (takie spółki mogą pochodzić z różnych sektorów).

- Fundusze ETF towarowe – charakteryzujące się podwyższoną zmiennością, często stanowiące tylko niewielką część portfela. Do wyboru są ETF-y multisurowcowe dające ekspozycję na koszyk towarów, oraz ETF-y na konkretne surowce, np. na metale szlachetne (złoto, srebro, platynę).

- Fundusze ETF na kryptowaluty;

- Fundusze ETF multi-asset – inwestujące w kilka klas aktywów w konkretnych proporcjach, np. Vanguard LifeStrategy;

- Fundusze ETF czynnikowe, które inwestują według konkretnego kryterium: dywidendowe, momentum, małe/średnie/duże spółki, Value/Growth, niska zmienność itp.

- Fundusze ETF lewarowane (inwestujące z dźwignią, np. na WIG20lev) i odwrócone (grające na spadki, np. naśladujące wyniki indeksu WIG20short).

Jak ETF naśladuje indeks

Większość ETF-ów to fundusze pasywne dążące do odwzorowania wyników danego indeksu. Dzielimy je przede wszystkim ze względu na skład portfela inwestycyjnego, czyli sposobu odwzorowania indeksu. Można to zrobić na trzy sposoby.

Replikacja fizyczna – to podstawowy sposób naśladowania indeksu, który polega na kupowaniu papierów wartościowych wchodzących w skład danego indeksu w takich samych wagach. Na przykład ETF na indeks S&P 500 miałby w portfelu akcje 500 spółek z indeksu w odpowiednich wagach.

Próbkowanie (sampling) to rodzaj replikacji fizycznej, który jest stosowany głównie w przypadku mniej płynnych indeksów. ETF kupuje wtedy te spółki, które są płynne, a w przypadku pozostałych niepłynnych spółek – nabywa inne spółki, które zachowują się do nich podobnie. Może to wynikać ze względów strategicznych lub z faktu, że nie jest możliwy zakup wszystkich składników indeksu. Na przykład indeksy, które śledzą tysiące papierów wartościowych lub te, które zawierają mniej płynne składniki (np. sWIG80), mogą być trudne do odtworzenia. Ta metoda ogranicza koszty i ułatwia zarządzanie funduszem. Niezależnie od przyczyny, wyniki funduszu, który używa metody próbkowania, mogą różnić się od wyników indeksu bardziej niż w przypadku pełnej replikacji.

Replikacja syntetyczna polega na inwestowaniu w instrumenty pochodne tak, by odzwierciedlać wyniki wybranego indeksu. Stosuje się ją zazwyczaj w klasach aktywów, w które nie da się inwestować fizycznie. Z jednej strony takie podejście zapewnia taki sam zwrot jak indeks, ale z drugiej strony naraża posiadaczy funduszy na ryzyko. Kontrahent może nie wywiązać się ze swoich zobowiązań. Rozliczenie swapu za pośrednictwem izby rozliczeniowej zwykle łagodzi ryzyko kontrahenta.

Czy ETF-y wypłacają dywidendy?

ETF-y inwestujące w akcje otrzymują od spółek dywidendy.

Niektóre ETF-y (fundusze dystrybucyjne) wypłacają je inwestorom w sposób skumulowany kilka razy w roku. Od otrzymanej dywidendy trzeba zapłacić podatek. ETF-y dystrybuujące dywidendę (Dis) są popularniejsze w Stanach Zjednoczonych.

W Europie popularniejsze są natomiast fundusze akumulacyjne (Acc), które nie wypłacają dywidendy inwestorom, tylko uzyskane środki przeznaczają na reinwestycje. W dłuższym terminie osiągają więc nieco lepsze wyniki. Są też prostsze podczas rozliczania podatków.

Ile ETF-ów warto mieć w portfelu?

Na to pytanie nie ma jednej odpowiedzi. Wybór ETF-ów i ich liczby zależy od celu inwestycyjnego, poziomu akceptowalnego ryzyka.

Jednym wystarczy jeden ETF, jeśli jest wystarczająco zdywersyfikowany, np. iShares V - iShares MSCI ACWI UCITS ETF (Acc) (USD), Vanguard FTSE All-World UCITS ETF (Dis) (USD) lub SPDR MSCI All Country World UCITS ETF (Acc) (USD), które obejmują akcje z całego świata. Inni wolą bardziej zdywersyfikowane portfele zarówno pod kątem różnych klas aktywów, jak i różnych rynków.

👉 Więcej o budowie portfela ETF-ów przeczytasz tu

ETF a ETP

ETF-y są jednym z produktów notowanych na giełdzie zbiorczo zwanych ETP (Exchange Traded Product). Jest to szerokie, zbiorcze określenie na całą klasę instrumentów finansowych, którymi handluje się na giełdzie papierów wartościowych w taki sam sposób jak akcjami.

ETP-y dzieli się na:

- ETF-y (Exchange Traded Funds): Najpopularniejsze z nich; fundusze inwestycyjne, które zazwyczaj naśladują konkretny indeks giełdowy.

- ETC (Exchange Traded Commodity / Currency): Instrumenty dające ekspozycję na ceny surowców (np. złoto, ropa) lub walut. Ceny ETC wahają się w zależności od zmian cen towarów bazowych, zazwyczaj koncentrują się na śledzeniu dziennego wyniku towaru bazowego lub koszyka towarów. Wydzielone aktywa (często w formie fizycznej) są przechowywane w bezpieczny sposób i często dodatkowo kontrolowane przez niezależnego audytora. ETC są notowane na giełdzie na takich samych zasadach, jak akcje i ETF-y.

- ETN-y (Exchange Traded Notes): Bankowe papiery dłużne, których zwrot zależy od zachowania określonego wskaźnika lub aktywa.

W skrócie: każdy ETF jest rodzajem ETP, ale nie każdy ETP to ETF.

Który ETF wybrać?

Na rynku mamy obecnie ponad 10 tysięcy ETF-ów. W polskich domach maklerskich jest dostępnych ponad 1200 funduszy. Wybór jest więc ogromny. Jak przy każdym instrumencie finansowym najważniejsze jest dopasowanie ETF-a do własnej strategii inwestycyjnej i poziomu awersji do ryzyka. Ważny jest więc wybór klasy aktywów oraz wybór sposobu inwestowania: aktywny czy pasywny.

Fundusze ETF to prosty sposób na inwestycję w koniunkturę panującą na danym rynku. Jeśli stawiamy na ETF-y pasywne, drugi krok to wybór indeksu, którego wyniki ma naśladować ETF.

Na rynku są tysiące różnych indeksów, dających ekspozycje na różne klasy aktywów, regiony, konkretne sektory. Mają także różne metody obliczania. Wybierając dany ETF, dobrze więc wiedzieć, co kryje się pod indeksem, który dany ETF naśladuje.

Jedną z ważniejszych cech, na które warto zwrócić uwagę, jest to, czy indeks, który naśladuje ETF, jest indeksem cenowym (odzwierciedlającym zmiany cen akcji wchodzących w skład indeksu) czy indeksem dochodowym (który uwzględnia także otrzymane dywidendy i prawa poboru – Total Return).

⭕Przykładowe indeksy dochodowe: WIG, mWIG40 TR.

Więcej w tekście: Czym jest indeks.

💡UWAŻAJ NA WALUTĘ: wahania kursów walut mają wpływ na opłacalność Twojej inwestycji!

Warto też zwrócić uwagę na walutę, w której jest notowany ETF. Walutą bazową wielu ETF-ów jest amerykański dolar (ETF notowany w USD), ale mogą być też notowane w euro, juanie, funcie czy innej walucie. To oznacza, że z perspektywy polskiego inwestora opłacalność inwestycji będzie w znacznej mierze uzależniona od zmian kursów walutowych (ryzyko walutowe). Jedynie AgioFunds TFI wspólnie z Beta ETF oferują ETF-y w PLN na polskiej giełdzie.

Jak i gdzie kupić ETF?

ETF-y są dostępne za pośrednictwem rachunku maklerskiego prowadzonego przez dowolne biuro maklerskie. Notowane są na wielu giełdach, w tym na warszawskiej Giełdzie Papierów Wartościowych. Można je kupić i sprzedać w trakcie trwania sesji. Wystarczy posiadać rachunek maklerski.

Największy rynek mają Stany Zjednoczone. ETF-y mające siedzibę w USA i notowane na amerykańskich giełdach z reguły mają większe aktywa, są bardziej płynne i z racji dużej konkurencji mają stosunkowo niskie koszty zarządzania. Ze względów prawnych ETF-y te są trudno dostępne dla inwestorów europejskich, w tym polskich.

Drugi największy rynek ETF-ów to rynek europejski. Choć liczebnie ma więcej funduszy niż rynek amerykański, to pod względem aktywów jest nieco mniejszy. To skutkuje m.in. nieco niższą płynnością, czy nieco wyższymi opłatami za zarządzanie.

💡Gdy podejmujesz jakąkolwiek decyzję inwestycyjną, kieruj się własną oceną sytuacji faktycznej i prawnej.

W serwisie Analizy.pl prezentujemy ofertę ETF-ów dostępnych w polskich domach maklerskich, w tym polskiej firmy AgioFunds TFI współpracującej z Beta TFI (wcześniej: Beta ETF).

Innym sposobem na kupowanie ETF-ów jest skorzystanie z tzw. robo-doradców. To usługi inwestycyjne mające na celu ułatwienie wyboru strategii dostosowanej do naszego profilu. Robo-doradcy automatyzują inwestowanie zgodnie z założeniami oferowanych strategii. Przykładem robo-doradcy jest Finax.

Jak działają etf y dowiesz się tutaj. # Exchange Traded Fund Dostawca ma prawo do tworzenia oraz umarzania jednostek ETF. wartość ETF ach do wartości indeksu

Ten artykuł nie stanowi rekomendacji inwestycyjnej w rozumieniu obowiązujących przepisów prawa. Pamiętaj, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem i nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego.

# zakup ETF # ETF-y notowane # ETF-y zagraniczne