Dywidendowy ETF od Bety cieszy się wzięciem

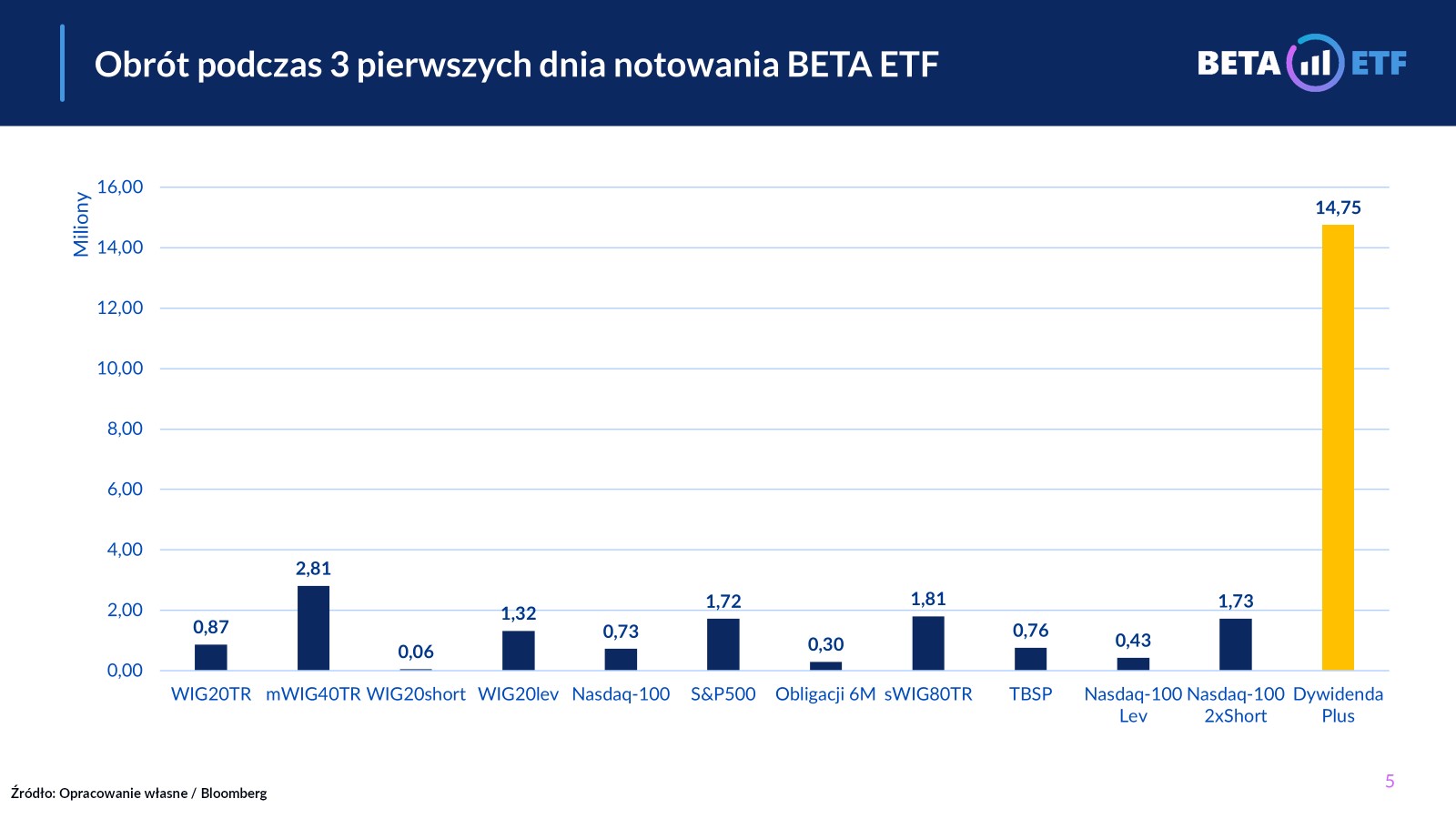

Pierwszy w Polsce ETF, który będzie kwartalnie wypłacał dywidendy, cieszy się wzięciem wśród krajowych inwestorów. W pierwszych trzech dniach notowań obroty sięgnęły łącznie niemal 15 mln zł.

Przypomnijmy, że w poniedziałek, 18 sierpnia, na GPW zadebiutował Beta ETF Dywidenda Plus Portfelowy FIZ (Dis) (PLN) (ETFBDIVPL). Debiut wywołał duże poruszenie w społeczności inwestorów. Zarówno na portalach branżowych, blogach, jak i w mediach społecznościowych pojawiło się wiele komentarzy, pytań i opinii na temat nowego funduszu. W pierwszych trzech dniach notowań obroty sięgnęły łącznie niemal 15 mln zł, co się przełożyło na ponad 4,2 tys. transakcji.

Reklama

- Z radością, ale i pewnym zdumieniem obserwujemy początkową popularność naszego rozwiązania BETA ETF Dywidenda Plus. Dostrzegamy również rosnące zainteresowanie całym segmentem BETA ETF, co pozwala przypuszczać, że nowy fundusz stał się pomostem pomiędzy nami a nowymi inwestorami. To bez wątpienia budujące, ale jednocześnie dodatkowo motywuje nas do wypełniania obowiązku transparentnego informowania o tym produkcie, gdyż powinien on być nabywany wyłącznie w oparciu o dopasowanie do strategii inwestycyjnej inwestora, a nie dlatego, że jest „gorący temat”. Dodatkowo cieszy nas, że pozyskaliśmy 15 mln złotych napływów do polskich akcji w 3 dni co w obrazie rocznych napływów do tej klasy aktywów jest bardzo dobrym wynikiem - ocenia Mateusz Mucha, zarządzający funduszami Beta.

Dywidenda i podatki

Fundusz odwzorowuje fizycznie indeks WIGdivplus, obejmujący 52 spółki z GPW regularnie dzielące się zyskiem. W portfelu dominują banki i ubezpieczyciele - cztery największe pozycje (Pekao, Orlen, Santander, PZU) stanowią ponad 40 proc. indeksu.

Najważniejszą cechą nowego ETF-u jest regularna polityka dochodowa. Zgodnie z prospektem, co kwartał inwestorzy otrzymają 1/4 skumulowanego dochodu netto z ostatnich czterech kwartałów, obejmującego dywidendy, przychody z pożyczek papierów i odsetki, pomniejszone o koszty. Innymi słowy, dywidenda za dany kwartał odpowiada mniej więcej sumie dywidend z ostatniego roku, podzielonej na cztery części. Taki model sprawia, że nawet jeśli w jednym kwartale spółki z portfela akurat nie wypłacają dywidend, fundusz i tak wypłaci część zysków zgromadzonych we wcześniejszych kwartałach. Pierwsza wypłata (marzec 2026) będzie zapewne symboliczna, bo fundusz zbierze dywidendy tylko z IV kwartału 2025 (a w tym okresie niewiele spółek wypłaca), ale kolejne kwartały (czerwiec, wrzesień 2026) powinny już odzwierciedlać pełny potencjał. Planowane dni wypłaty to: 8 marca, 1 czerwca, 1 września i 6 grudnia (każdego roku).

Wokół BETA ETF Dywidenda Plus najwięcej pytań dotyczy podatków. Fundusz korzysta ze zwolnienia z CIT i otrzymuje dywidendy brutto od polskich spółek – nie są one pomniejszane o 19-proc. podatek u źródła.

- Dywidendy otrzymywane przez nasz rodzaj funduszu inwestycyjnego (portfelowy FIZ) podlegają zwolnieniu przedmiotowemu z podatku dochodowego określonego w art. 17 ust. 1 pkt 57 Ustawy o p.d.o.o.p. [FIO i SFIO są wyłączone na podstawie art. 6 ust.1 pkt 10 tej ustawy]. Fundusz otrzymuje więc dywidendę od polskiej spółki w całości, bez względu na jej wielkość – podkreśla Dawid Bąbol, zarządzający Beta ETF. W przypadku dywidend otrzymywanych za granicą fundusz dostaje dywidendę pomniejszoną o podatek u źródła obowiązujący w danym kraju (najczęściej 15 proc.). Aktualnie jedynym takim przypadkiem jest ASBISc, którego udział w indeksie to ok. 0,6 proc., więc wpływ na wynik funduszu jest marginalny.

Na poziomie inwestora sytuacja wygląda inaczej. Dochód przeznaczony do wypłaty obejmuje dywidendy, przychody z pożyczek papierów i odsetki, pomniejszone o koszty funduszu. Na rachunku IKE, IKZE oraz w fundacji rodzinnej inwestor otrzymuje wypłatę w całości, bez podatku. Na zwykłym rachunku maklerskim kwota jest automatycznie pomniejszana o 19 proc., tak jak w przypadku dywidend z polskich akcji – i nie wymaga samodzielnego rozliczania. W praktyce oznacza to, że do ręki trafia 81 proc. wartości brutto.

- Wypłata na zwykły rachunek będzie zredukowana automatycznie jak w przypadku innych polskich akcji. Na konta IKE/IKZE czy dla fundacji rodzinnych (OKI zapewne też wejdzie do tej wyliczanki niebawem) dywidenda wypłacona przez fundusz trafi w całości.

Nie trzeba więc samodzielnie rozliczać dywidend otrzymywanych od funduszu - wyjaśnia Dawid Bąbol.

Osobnym tematem jest podatek od zysków kapitałowych, który pojawia się dopiero przy sprzedaży tytułów uczestnictwa. Jeśli inwestor dokonuje transakcji przez polski dom maklerski, otrzymuje PIT-8C i rozlicza 19-proc. podatek w zeznaniu rocznym.

- Nasz fundusz jest instrumentem notowanym na giełdzie. Obowiązek podatkowy powstanie dopiero w momencie sprzedaży tytułów uczestnictwa funduszu. Jeśli inwestor dokonywał transakcji przez polski dom/biuro maklerskie, to inwestor dostanie odpowiednio wypełnione rozliczenie (PIT-8C) na początku kolejnego roku. Jeśli przez zagraniczny dom maklerski, to taki dom może nie wysłać takiego rozliczenia (choć prawdopodobnie w większości domów są one wysyłane) i wtedy inwestor musi samodzielnie rozliczyć taką transakcję - zaznacza Dawid Bąbol.

Do czerwca 2026 r. fundusz nie pobiera opłaty za zarządzanie.

21.08.2025

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania