Jak rozliczyć podatek od funduszy inwestycyjnych? Termin mija 30 kwietnia

Do 30 kwietnia trzeba rozliczyć podatek od zysków z funduszy inwestycyjnych. Od 2024 roku podatek od zysków kapitałowych z inwestycji w fundusze inwestycyjne musisz rozliczyć we własnym zakresie. Jak rozliczyć PIT-38, tłumaczy mec. Hanna Jankowska, inspektor nadzoru w KupFundusz SA oraz radczyni prawna w Analizy Online SA.

Od 1 stycznia 2024 roku obowiązują nowe zasady rozliczania podatków od funduszy inwestycyjnych. Do 2023 roku to fundusz był płatnikiem podatku dochodowego z tytułu zbycia jednostek przez inwestora i to on w imieniu inwestora rozliczał się z fiskusem. Środki z umorzenia jednostek uczestnictwa przelewał na konto inwestora po potrąceniu podatku od dochodów kapitałowych. To powodowało, że nie trzeba było w rozliczeniu rocznym PIT uwzględniać dochodów z funduszy inwestycyjnych.

Od 2024 roku TFI po umorzeniu jednostek uczestnictwa przelewa pełną kwotę pozyskaną z tej czynności, ale podatek od zysków kapitałowych (tzw. podatek Belki) inwestor musi rozliczyć sam.

Parasole w funduszach nadal chronią przed podatkiem (zamiana jednostek jednego funduszu na inny w tym samym FIO lub SFIO), to się nie zmieniło. To daje możliwość zmiany polityki inwestycyjnej bez podatku. W przypadku przeniesienia środków z jednego funduszu parasolowego do drugiego (konwersji jednostek uczestnictwa) do funduszu z innego funduszu parosolowego będziemy musieli uwzględnić taką transakcję w zeznaniu rocznym.

Natomiast dywidenda jest opodatkowana na dotychczasowych zasadach, czyli fundusz odlicza podatek od zysków kapitałowych i przesyła zysk netto.

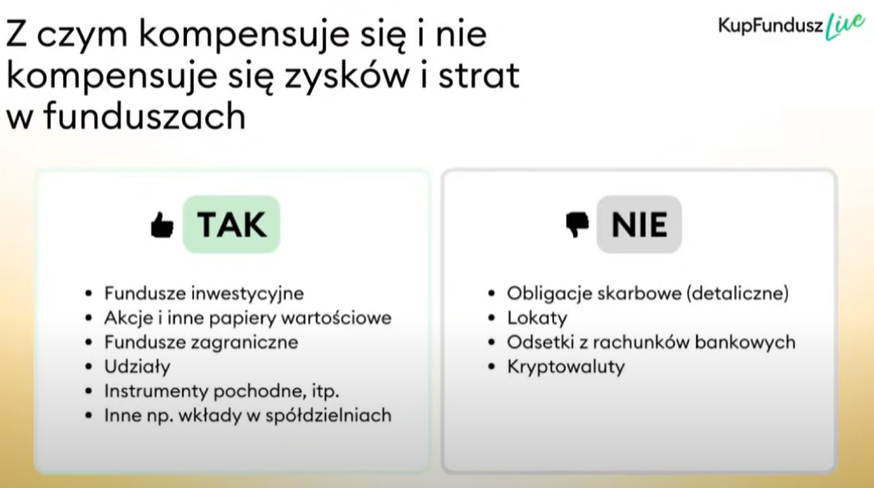

Nowością jest też kompensacja zysków i strat z różnych źródeł, przy czym straty można rozliczać również w kolejnych latach (do 5 lat). Strata z funduszy inwestycyjnych NIE KOMPENSUJE SIĘ z zyskami z lokat, odsetek od rachunków, obligacji detalicznych, czy wirtualnych walut (choć rozliczamy się z nich na jednym formularzu).

Jak rozliczyć podatek - PIT-38 przez internet krok po kroku

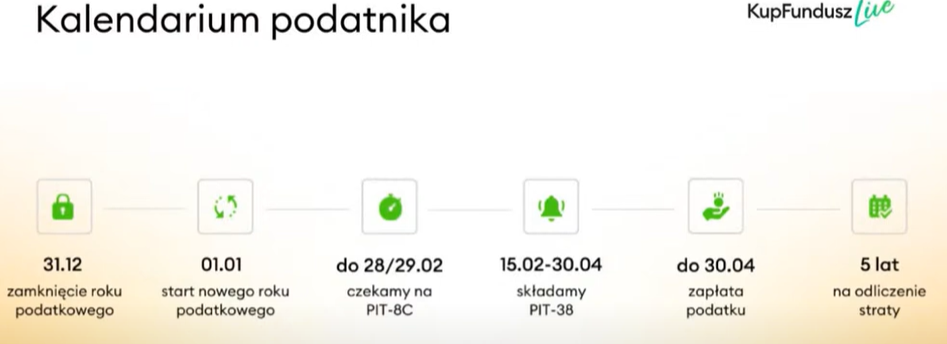

TFI wysyłają inwestorom PIT-8C. Mają na to czas do końca lutego. PIT jest wysyłany na adres korespondencyjny pocztą, na skrzynkę e-mailową. Dokument jest też dostępny na profilu w serwisie informacyjnym TFI lub dostawcy. Jeśli nie dostaliśmy PIT 8C, a umarzaliśmy jednostki poza parasolem, to trzeba się upomnieć o PIT u dostawcy. PIT-8C otrzymujemy, gdy umarzamy jednostki. Jeśli nie umarzamy, to możemy dostać informację PIT-8C informacyjnie z zerami w rubrykach dotyczących przychodów i kosztów.

Należny podatek od funduszy płacimy do końca kwietnia. Zeznanie podatkowe możemy też złożyć do urzędu skarbowego wcześniej.

W zakładce Twój e-PIT wybieramy PIT 38.

- Zobaczymy, jakie PIT-y otrzymał US od TFI, trzeba je porównać.

- Mogą się różnić sposobem identyfikacji podatnika (NIP/ PESEL) albo adresem, jeśli go zmieniliśmy, a nie poinformowaliśmy np. funduszu, tym się nie należy martwić.

- Jeżeli nie zgadzają się dane finansowe, najlepiej jest wystąpić do funduszu o korektę i wyjaśnienie.

PIT-38. Część C: przychody i koszty uzyskania przychodu (suma z wszystkich PIT-ów 8C). Koszty to koszty zakupu jednostek, czasem można doliczyć np. koszt doradztwa, ale warto się skonsultować najpierw z doradcą podatkowym, by upewnić się, że US potraktuje je jako koszty uzasadnione. Przy inwestycjach w same fundusze nie jest to problemem, raczej w przypadku innych inwestycji.

Przychody z funduszy zagranicznych uwzględniamy w polach 22 i 23 (inne przychody). Fundusze zagraniczne nie są zobowiązane do przesyłania PIT-ów-8C, US o nich nie wie, dlatego trzeba samemu pamiętać o uzupełnieniu danych. Fundusze zagraniczne nie muszą nam wysyłać żadnych informacji, nie mają żadnych obowiązku w tym zakresie, ale w praktyce wysyłają zestawienie transakcji.

Jeśli musimy się rozliczyć samodzielnie, to najpierw musimy znaleźć w prospekcie sposób liczenia: FIFO – first in first out, LIFO lub HIFO.

Obliczenie zobowiązania podatkowego (część D). Na rozliczenie straty mamy 5 lat, więc możemy jeszcze rozliczyć straty z 2019 roku i późniejszych. Dwie metody rozliczania straty: jednorazowo możemy odliczyć stratę do 5 mln zł lub do 50% straty w danym roku i kolejne jej „raty” w następnych latach.

PIT-38 jest uzupełniony przez krajową administrację skarbową (KAS), można nic nie robić, tylko poczekać na automatyczną akceptację, ale warto sprawdzić, czy wszystko się zgadza.

Transakcje w walucie obcej rozliczamy w PLN. W funduszach krajowych fundusz dokonuje przeliczenia po kursie z dnia poprzedzającego dzień nabycia lub umorzenia. Może się zdarzyć, że wartość jednostki wzrosła w walucie, ale po przeliczeniu na złote zysku nie mamy i wtedy podatku nie musimy płacić. Może też zdarzyć się sytuacja odwrotna.

Inwestycji dokonujemy jako osoby fizyczne, a nie w ramach prowadzonej działalności gospodarczej, nawet jeśli identyfikujemy się NIP-em! Działalność rozliczamy na osobnym Picie. Mogą to zrobić tylko osoby, które mają taką działalność w PKD, dokonują inwestycji w imieniu innych osób i mają licencję KNF.

Także przychody z pracy rozliczamy na innym Picie, składamy dwa formularze.

W przypadku spadku, jeśli umorzyliśmy jednostki uczestnictwa otrzymane w spadku i dostajemy PIT-8C, to tam również uwzględnione będą koszty poniesione przez spadkodawcę.

KupFundusz.pl to nowoczesna, w pełni internetowa platforma do samodzielnego inwestowania w fundusze, wyposażona w unikatowe narzędzia do ich analizy, porównania i testowania. 📈 Oferuje dostęp do ponad 400 funduszy inwestycyjnych krajowych i zagranicznych z 22 TFI. Nie pobiera opłat dystrybucyjnych. 👌 Aby rozpocząć inwestowanie w fundusze, wystarczy się zarejestrować ➡️ https://www.kupfundusz.pl/rejestracja

Reklama

29.04.2026

Źródło: KupFundusz.pl

{kind=link}

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania