To był kolejny wyjątkowo udany rok dla klientów TFI

Trzeci rok z rzędu klienci TFI mają powody do zadowolenia. W 2025 r. niemal we wszystkich głównych grupach funduszy inwestycyjnych w ujęciu średnim pojawiły się zyski. Bezkonkurencyjne okazały się strategie oparte na metalach szlachetnych, gdzie stopy zwrotu liczono w trzycyfrowym tempie. Solidne wyniki zanotowały także fundusze akcji polskich.

Choć amerykańskie indeksy zakończyły 2025 r. solidnymi wzrostami, tym razem Wall Street nie była głównym beneficjentem globalnej hossy. Znacznie lepiej radziły sobie wybrane rynki poza USA, w tym warszawska giełda. Prawdziwym fenomenem okazały się jednak metale szlachetne. Ta zmiana liderów znalazła bezpośrednie odzwierciedlenie w wynikach funduszy inwestycyjnych. Dodatnie stopy zwrotu pojawiły się w niemal wszystkich głównych grupach produktowych, a aż 96 proc. analizowanych funduszy zakończyło 2025 r. na plusie. Jedyną grupą, która w ujęciu średnim zanotowała stratę, były fundusze obligacji amerykańskich.

Reklama

Rok złota i srebra

Najlepszą klasą aktywów 2025 r. bezdyskusyjnie okazały się metale szlachetne. Cena złota wzrosła w minionym roku o 65 proc. w dolarach, notując najsilniejszy roczny wzrost od końca lat 70. XX wieku i ustanawiając nowe historyczne maksima. Jeszcze bardziej spektakularnie zachowywało się srebro, którego notowania w USD zwyżkowały o 160 proc. i w szczytowym momencie również przekroczyły poziomy niewidziane wcześniej w historii. Hossę na metalach wspierała kombinacja czynników makroekonomicznych i geopolitycznych: oczekiwania dalszych obniżek stóp procentowych w USA, napięcia na arenie międzynarodowej, słabszy dolar oraz silny popyt inwestycyjny, w tym zakupy złota przez banki centralne.

Spektakularne zachowanie rynku znalazło bezpośrednie przełożenie na wyniki funduszy inwestycyjnych. Średnia stopa zwrotu funduszy rynku surowców – metale szlachetne wyniosła w 2025 r. aż 95,3 proc. Jeszcze lepiej wypadły fundusze akcji zagranicznych sektora metali szlachetnych, inwestujące głównie w producentów złota i srebra, gdzie przeciętny wynik sięgnął 139,4 proc., co było najwyższą stopą zwrotu spośród wszystkich analizowanych grup funduszy.

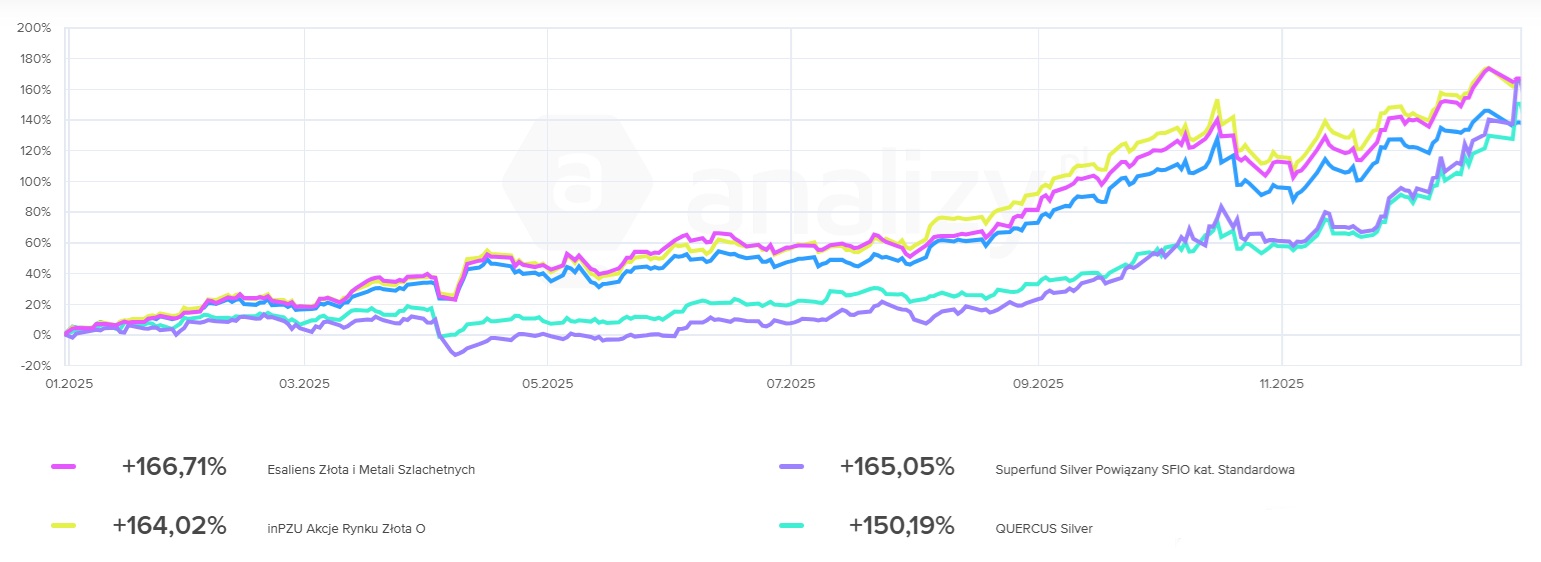

W obrębie funduszy inwestujących pośrednio w metale szlachetne (rynku surowców) rozpiętość wyników była bardzo duża. Najlepiej wypadły strategie silnie eksponowane na srebro – Superfund Silver Powiązany SFIO kat. Standardowa oraz QUERCUS Silver, które w 2025 r. wypracowały stopy zwrotu – odpowiednio – 165 i 150 proc. Z kolei fundusze skoncentrowane głównie na złocie – takie jak Investor Gold, QUERCUS Gold czy Generali Złota – zarobiły od od ok. 60 do 65 proc.

Zróżnicowane były też wyniki w grupie funduszy akcji zagranicznych sektora metali szlachetnych, inwestujących w spółki wydobywcze, które korzystały jednocześnie z gwałtownego wzrostu notowań kruszców i poprawy marż górników. Liderem okazał Esaliens Złota i Metali Szlachetnych, który zarobił niemal 167 proc. Za nim uplasował się indeksowy fundusz inPZU Akcje Rynku Złota O.

5 funduszy z segmentu rynku metali szlchetnych oraz akcji górników z najwyższą stopą zwrotu w 2025 roku.

Co istotne, hossie na metalach towarzyszyły również dodatnie napływy kapitału, przy czym inwestorzy chętniej wybierali ekspozycję akcyjną. Szacujemy, że w 2025 r. do funduszy akcji górników metali szlachetnych napłynęło około 100 mln zł netto (nie mamy jeszcze pełnych danych za grudzień), przy aktywach całej grupy sięgających ok. 1,6 mld zł. Fundusze inwestujące pośrednio w metale szlachetne przyciągnęły z kolei ok. 37,5 mln zł netto.

Co dalej na rynku metali szlachetnych? Czy rok 2026 również przyniesie wysokie zyski? O tym więcej w tym tekście: Złoto i srebro: pękająca bańka czy bezpieczna przystań?

Polska giełda w czołówce

Jedną z największych niespodzianek 2025 r. okazała się warszawska giełda. Indeks WIG wzrósł o 47,3 proc., notując najlepszy wynik od 1996 r., a jednocześnie wyraźnie przebijając rezultat z 2009 r., kiedy rynek akcji odbijał po globalnym kryzysie finansowym. Równie imponująco zachowywały się pozostałe główne indeksy: WIG20 w wersji total return zyskał 52,5 proc., mWIG40TR 37,7 proc., a sWIG80TR 30,3 proc. Rok 2025 był zatem okresem zdecydowanej dominacji popytu, przy czym głównym motorem hossy pozostawały duże spółki, które najchętniej kupowali inwestorzy zagraniczni.

Tak silna koniunktura znalazła wyraźne odzwierciedlenie w wynikach funduszy akcji polskich. Fundusze uniwersalne (benchmarkiem jest zwykle WIG) zarobiły w 2025 r. średnio 34,2 proc., natomiast strategie skoncentrowane na małych i średnich spółkach wypracowały przeciętnie 28 proc. Choć obie grupy zakończyły rok solidnie na plusie, rozpiętość wyników była bardzo duża, a kluczowe znaczenie miała struktura portfela i ekspozycja na największe spółki z WIG20.

W grupie funduszy uniwersalnych najlepiej poradziły sobie strategie pasywne i indeksowe, które najwierniej odwzorowały strukturę hossy. Liderem został polski ETF – Beta ETF WIG20TR Portfelowy FIZ (Acc) (PLN), zyskując 51,9 proc. Za nim uplasowały się fundusze indeksowe PKO Akcji Rynku Polskiego (48,6 proc.) oraz inPZU Akcje Polskie O (47,3 proc.), których wyniki były zbliżone do zachowania WIG-u. Dobrze radziły sobie również aktywnie zarządzane fundusze z istotną ekspozycją na duże spółki, w tym banki, które w 2025 r. należały do najsilniejszych segmentów rynku – Credit Agricole Akcyjny (43,2 proc.) oraz PZU Akcji Polskich (42,6 proc.).

Strategie z większym udziałem małych spółek, ostrożniejszą alokacją lub mniejszą ekspozycją na WIG20 często nie były w stanie wykorzystać pełnej skali hossy, kończąc rok z wynikami wyraźnie niższymi od szerokiego rynku. Mowa przede wszystkim o Franklin Zdywersyfikowany Akcji oraz QUERCUS Agresywny, które zyskały 22,5 proc. oraz 24,6 proc. – ponad dwukrotnie mniej niż WIG i WIG20TR.

W segmencie funduszy akcji polskich małych i średnich spółek również widoczna była duża różnorodność rezultatów. Najlepiej poradził sobie aktywnie zarządzany Esaliens Małych i Średnich Spółek, który wynikiem 62 proc. wyraźnie przebił zachowanie mWIG40TR i sWIG80 TR. Część funduszy o większej ekspozycji na najsłabsze segmenty sWIG80 lub bardziej zachowawczej selekcji spółek odstawała od indeksów, mimo sprzyjającego otoczenia rynkowego. Najgorzej wypadł Skarbiec Małych i Średnich Spółek, zyskując zaledwie 12,5 proc., niemal trzykrotnie mniej niż indeksy sWIG80 i mWIG40 w wersji dochodowej.

Co ciekawe, bardzo dobrej koniunkturze na GPW nie towarzyszyły w skali całego roku silne napływy kapitału do funduszy akcji polskich. Szacujemy, że w 2025 r. z tej grupy produktów odpłynęło netto ok. 600 mln zł. Warto jednak podkreślić, że negatywny bilans był w dużej mierze efektem pierwszej części roku. W ostatnich trzech miesiącach 2025 r. przepływy były już dodatnie, co może sugerować stopniowy powrót zainteresowania krajowymi akcjami wraz z utrwalaniem się hossy i poprawą nastrojów inwestorów.

Co dalej na polskim rynku akcji? Czy rok 2026 również przyniesie wysokie zyski? O tym więcej w tym tekście: GPW w 2026 r. Rynek szykuje się na zmianę liderów hossy.

Świat lepszy niż Wall Street

Rok 2025 był bardzo udany dla globalnych rynków akcji, choć jego struktura wyraźnie różniła się od tej znanej z poprzednich lat. Szeroki indeks MSCI World zyskał ponad 21 proc., notując najlepszy wynik od 2019 r., a końcówka roku przyniosła falę nowych rekordów na wielu kluczowych parkietach.

Wall Street zakończyła rok solidnymi wzrostami – S&P 500 urósł o ponad 16 proc., Dow Jones Industrial o ok. 13 proc., a Nasdaq Composite o przeszło 20 proc. – jednak tym razem amerykańskie indeksy nie należały do globalnych liderów hossy. Znacznie lepiej radziły sobie wybrane rynki poza USA. Niemiecki DAX zyskał 23 proc., japoński Nikkei 225 wzrósł o 26 proc., a absolutnym fenomenem 2025 r. okazała się Korea Południowa, gdzie indeks KOSPI wzrósł niemal o 76 proc., notując najlepszy wynik od ćwierćwiecza. Rotacja kapitału z rynku amerykańskiego w stronę Europy, Azji i wybranych rynków wschodzących znalazła odbicie w wynikach funduszy akcji zagranicznych.

Średnia stopa zwrotu w grupie funduszy akcji amerykańskich wyniosła 10,5 proc., co było najsłabszym wynikiem w całym segmencie akcji zagranicznych. Najwyższą stopę zwrotu w grupie wypracował aktywnie zarządzany Generali Akcje Value, który zyskał 20,6 proc., wyraźnie przebijając zarówno średnią, jak i większość funduszy stricte indeksowych. Za nim stanęły bowiem inPZU Akcje Amerykańskie O (17,9 proc.), PKO Akcji Rynku Amerykańskiego (17,0 proc.) oraz Beta ETF S&P 500 PLN-Hedged Portfelowy FIZ (Acc) (PLN) (16,9 proc.), które wiernie podążały za wzrostami głównych indeksów z Wall Street.

Wyraźnie słabiej wypadły natomiast strategie o wąskiej, tematycznej lub wzrostowej charakterystyce. Fundusze skoncentrowane na innowacjach i spółkach wzrostowych, takie jak Esaliens Spółek Innowacyjnych czy BNP Paribas Akcji Wzrostowych USA zakończyły rok niemal na zerze, a Pekao Akcji Amerykańskich (walutowy) jako jedyny w grupie zanotował stratę (-2,6 proc.).

W efekcie fundusze akcji amerykańskich nie były już motorem wyników, ustępując wyraźnie funduszom skoncentrowanym na innych regionach świata. Znacznie lepiej niż USA wypadła Europa. Średnia stopa zwrotu akcji europejskich rynków rozwiniętych sięgnęła 17 proc., a funduszy akcji europejskich rynków wschodzących ponad 45 proc., co uplasowało tę niezbyt liczną grupę (3 fundusze) w ścisłej czołówce całej kategorii akcji zagranicznych. Należące do niej fundusze Rockbridge Neo Akcji Nowa Europa i Rockbridge Neo Akcji Europy Środkowej i Wschodniej zyskały 48 i 46 proc., wyraźnie dystansując zarówno europejskie benchmarki, jak i szeroki MSCI World.

Znacznie bardziej zróżnicowane były rezultaty w segmencie europejskich rynków rozwiniętych. Najlepiej poradziły sobie strategie o większej ekspozycji na duże spółki i rynki bazowe strefy euro. PKO Akcji Dużych Spółek Europejskich wypracował 36,3 proc., wyraźnie dystansując pozostałe fundusze z tej grupy. Wyniki w przedziale 20-24 proc. osiągnęły m.in. PKO Akcji Strefy Euro (24,3 proc.), Goldman Sachs Europejski Spółek Dywidendowych (23,6 proc.), inPZU Akcje Europejskie O (23,1 proc.) oraz Santander Prestiż Akcji Europejskich (20,5 proc.).

Jednocześnie istotna część funduszy nie była w stanie w pełni wykorzystać poprawy koniunktury na europejskich giełdach – Amundi Stars Akcji Europejskich zarobił 8,9 proc., natomiast Allianz Europe Equity Growth Select był jedynym funduszem w tej grupie, który zakończył 2025 r. ze stratą (-5,1 proc.).

Azja była w 2025 r. regionem wymagającym selekcji. Średnia stopa zwrotu funduszy akcji azjatyckich (bez Japonii) wyniosła 17,9 proc. Najlepiej poradziły sobie strategie silnie skoncentrowane na Chinach i rynku A-Shares. Allianz China A-Shares wypracował w 2025 r. 37 proc., ponad dwukrotnie przebijając średnią grupy. Bardzo dobry wynik zanotował również Rockbridge Neo Akcji Chińskich i Azjatyckich, który zakończył rok ze stopą zwrotu 26,7 proc., korzystając z poprawy nastrojów wokół chińskich aktywów oraz silnych zwyżek na wybranych rynkach Azji Wschodniej. Wyraźnie poniżej średniej dla grupy wypadł BNP Paribas Akcji Azjatyckie Tygrysy, bo zyskał 9,7 proc., natomiast Investor Indie i Chiny jako jedyny zakończył 2025 r. na minusie (-0,6 proc.). Najgorzej w segmencie funduszy akcji zagranicznych wypadł Investor Turcja, tracąc w rok niemal 16 proc.

Sprzyjające otoczenie rynkowe przełożyło się na dodatnie przepływy kapitału w tym segmencie rynku. Szacujemy, że w 2025 r. do funduszy akcji zagranicznych napłynęło netto ok. 400 mln zł, przy czym – podobnie jak w przypadku akcji polskich – zdecydowana poprawa bilansu nastąpiła w drugiej połowie roku.

Co dalej na zagranicznych giełdach? O tym więcej w tym tekście: Warto mieć w portfelu amerykańskie akcje.

Fundusze dłużne nie zawiodły

Rok 2025 był trzecim z rzędu udanym rokiem dla funduszy dłużnych, choć – podobnie jak na rynkach akcji – o wynikach w dużej mierze decydowała struktura portfela oraz ekspozycja na poszczególne segmenty rynku obligacji. Indeks polskich obligacji skarbowych TBSP zyskał w całym roku 9,5 proc., co znalazło bezpośrednie odbicie w wynikach funduszy skarbowych – średnia stopa zwrotu w tej grupie wyniosła 9,6 proc. i była najwyższa w segmencie długu. W tej grupie wyróżniały się strategie aktywne, które potrafiły dołożyć coś ponad „czysty” rynek. Najwyższą stopę zwrotu wypracował Rockbridge Obligacji Aktywny 2 (11,8 proc.), a tuż za nim znalazły się Pekao Dłużny Aktywny (11,6 proc.), Generali Obligacje Aktywny (10,9 proc.) oraz QUERCUS Obligacji Skarbowych (10,6 proc.). Pasywny Beta ETF TBSP Portfelowy FIZ (Acc) (PLN) zarobił 8,8 proc., czyli nieco mniej niż sam indeks i średnia grupy. Najgorzej wypadł ALIOR Obligacji Uniwersalny, zyskując jedynie 7,4 proc.

Bardzo mocny był także segment funduszy dłużnych uniwersalnych (średnio 8,8 proc.), czyli strategii, które łączą obligacje skarbowe i korporacyjne oraz elastycznie zarządzają ryzykiem stopy procentowej. Tu na czoło wysunęły się Ipopema Obligacji Uniwersalny (11,7 proc.) oraz Rockbridge Neo Obligacji Plus (9,9 proc.) i Pekao Obligacji - Dynamiczna Alokacja 2 (9,9 proc.) oraz Pekao Obligacji - Dynamiczna Alokacja (9,6 proc.). Przy dobrym timingu na krzywej strategie uniwersalne dawały więc szansę na wyniki zbliżone do funduszy czysto skarbowych, przy większej swobodzie w doborze papierów.

Solidne, choć nieco niższe stopy zwrotu przyniosły fundusze polskich obligacji korporacyjnych, zyskując przeciętnie 6,8 proc., oraz strategie krótkoterminowe – zarówno uniwersalne (6,5 proc.), jak i skarbowe (5,9 proc.). W ich przypadku kluczowym źródłem zysku pozostawała wysoka bieżąca rentowność portfeli, oparta głównie na papierach zmiennokuponowych, przy jednocześnie ograniczonej wrażliwości na wahania długiego końca krzywej dochodowości. W tych dwóch ostatnich grupach liderem zostały Rockbridge Obligacji Aktywny 1 oraz Rockbridge Obligacji Korporacyjnych, zyskując – odpowiednio – 9,9 oraz 9,4 proc. Najgorszy wynik zanotowały natomiast AGIO Dochodowy PLUS (4,6 proc.) i Skarbiec Krótkoterminowy Skarbowy (4,4 proc.). W gronie funduszy polskich obligacji korporacyjnych najlepiej wypadły Fundusz Długu Korporacyjnego Rentier FIZ (11,6 proc.), CVI Ipopema RE Debt FIZ AN (11,4 proc.) oraz PZU Dłużny Korporacyjny (10,0 proc.). Słąbo wypadł natomiast AGIO Kapitał, ktory zarobił zaledwie 0,6 proc.

Najlepszym funduszem w całym segmencie długu był BNP Paribas Globalny Obligacji Zamiennych, który zyskał aż 23 proc. Bardzo mocno wypadły też strategie długu rynków wschodzących, zwłaszcza w lokalnych walutach: Allianz PIMCO Emerging Local Bond zarobił 20,2 proc., Goldman Sachs Obligacji Rynków Wschodzących (Waluta Lokalna) 17,0 proc., a PZU Dłużny Rynków Wschodzących15,3 proc. oraz Generali Obligacje: Globalne Rynki Wschodzące14,5 proc.

Jedyną grupą funduszy dłużnych, które zanotowały w ujęciu średnim straty były strategie skoncentrowane na długu USA (-2,9 proc.).

Czy rok 2026 również będzie sprzykał inwestowaniu w fundusze dłużne? O tym w tekście: Fundusze dłużne w 2026 r. Jakich wyników można się spodziewać?

08.01.2026

Źródło: VALERYIA LUSHCHYNSKAYA / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania