Najlepsze fundusze akcji polskich w 2025 roku

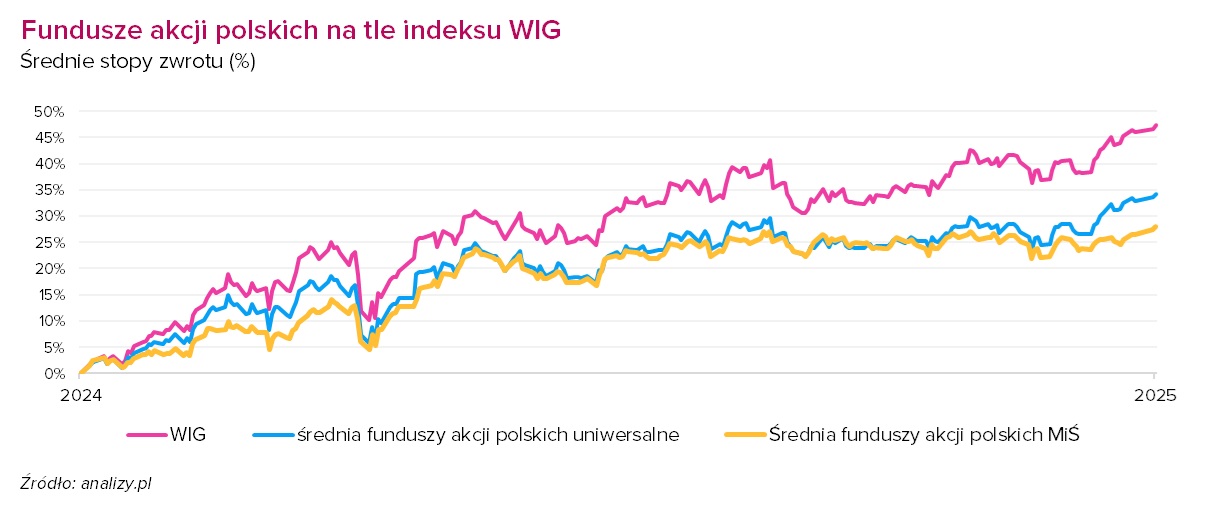

Rok 2025 był dla GPW wyjątkowy. WIG wzrósł o ponad 47 proc., notując najlepszy wynik od niemal trzech dekad. Fundusze akcji polskich również zakończyły rok solidnie na plusie, jednak w większości przypadków nie nadążyły za tempem wzrostów indeksów. Sprawdzamy, które strategie najlepiej wykorzystały ubiegłoroczną hossę.

Rok 2025 zapisał się w historii jako jeden z najsilniejszych w historii warszawskiej giełdy. Indeks WIG zyskał 47,3 proc., a WIG20 w wersji total return wzrósł aż o 52,5 proc., korzystając z wyjątkowo dobrej koniunktury w sektorze bankowym, energetycznym i surowcowym. Nieco słabsze były indeksy średnich i małych spółek: mWIG40TR zakończył rok wzrostem o 37,7 proc., a sWIG80TR o 30,3 proc.

Reklama

Silna hossa na GPW była w dużej mierze efektem entuzjastycznego podniesienia wycen polskich akcji do poziomów bliższych rynkom rozwiniętym. Inwestorzy byli gotowi płacić więcej za te same zyski spółek, co znalazło odzwierciedlenie we wzroście wskaźników C/Z, zwłaszcza w segmencie największych firm. Ale choć wyceny polskich akcji wyraźnie wzrosły względem poziomów z lat 2022-2023, wciąż nie można mówić o rynku drogim na tle historii czy innych regionów.

Co istotne, tak silnym wzrostom indeksów nie towarzyszyła euforia inwestorów indywidualnych i masowe napływy kapitału do funduszy akcji polskich. Wręcz przeciwnie. Szacujemy, że w 2025 roku z tego segmentu produktów wypłacono netto ok. 600 mln zł. Warto jednak podkreślić, że negatywny bilans sprzedaży był w dużej mierze efektem pierwszej części roku. W ostatnich trzech miesiącach przepływy były już dodatnie, co może sugerować stopniowy powrót zainteresowania krajowymi akcjami.

Fundusze akcji nie pobiły indeksów

Skala zwyżek głównych indeksów nakreśliła bardzo wymagające tło dla funduszy akcji polskich. Na tle tak mocnego rynku przeciętne wyniki funduszy wypadają bowiem znacznie skromniej. Średnia stopa zwrotu funduszy akcji polskich o uniwersalnej strategii sięgnęła 34,2 proc., co oznacza wynik o ponad 13 pkt proc. niższy od WIG i niemal 18 pkt proc. słabszy od WIG20TR. W segmencie funduszy małych i średnich spółek dystans był nieco mniejszy, ale również widoczny. Średnia stopa zwrotu wyniosła w tej grupie 28 proc., a więc o niemal 10 pkt proc. poniżej mWIG40TR i nieznacznie poniżej sWIG80TR. Tak więc, choć sam rynek oferował bardzo dużo, tylko nielicznym strategiom udało się ten potencjał w pełni wykorzystać. Większość funduszy zakończyła rok wyraźnie na plusie, ale jednocześnie nie była w stanie dotrzymać kroku głównym indeksom.

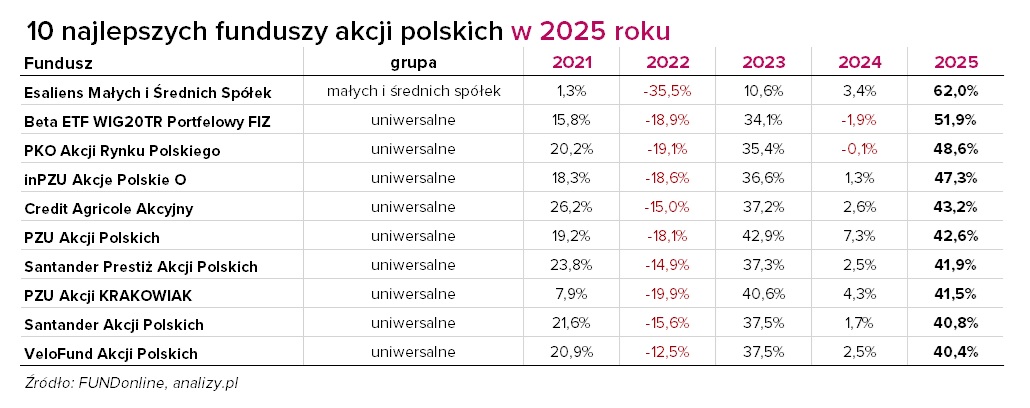

W grupie funduszy akcji polskich uniwersalnych najwyższe stopy zwrotu osiągnęły strategie pasywne i indeksowe, które najwierniej odwzorowały strukturę hossy, podczas gdy wiele aktywnie zarządzanych portfeli, najczęściej niedoważonych względem spółek z WIG20, nie zdołało dotrzymać kroku rynkowi. Najlepszy wynik w grupie uniwersalnych osiągnął Beta ETF WIG20TR Portfelowy FIZ (Acc) (PLN), który zyskał 51,9 proc., a więc minimalnie mniej niż sam WIG20TR (+52,5 proc.). Blisko rynku znalazły się też PKO Akcji Rynku Polskiego (+48,6 proc.) oraz inPZU Akcje Polskie O (+47,3 proc.). W obu przypadkach wyniki były zbliżone do WIG-u (+47,3 proc.), ale niższe od przyjętych benchmarków. Różnice były jednak niewielkie. Portfel wzorcowy PKO, oparty na kombinacji 75 proc. WIG20TR i 25 proc. mWIG40TR, wzrósł bowiem o 48,8 proc., a benchmark inPZU, zbudowany z 70 proc. WIG20TR i 30 proc. mWIG40TR, zyskał 48,1 proc.

Beta ETF WIG20TR jest funduszem pasywnym, którego celem jest jak najwierniejsze odwzorowanie zachowania indeksu WIG20TR. Stosuje replikację fizyczną (bezpośrednią), co oznacza, że kupuje akcje spółek wchodzących w skład WIG20 (w proporcjach zbliżonych do indeksu), a dywidendy są reinwestowane.

PKO Akcji Rynku Polskiego jest funduszem indeksowym, zarządzanym aktywnie. Wśród największych pozycji w jego portfelu znajdziemy zarówno kontrakty terminowe na WIG20 i mWIG40, jak i akcje spółek z WIG20, m.in. PKO BP, Orlenu, PZU, Banku Pekao, KGHM, a także Allegro i LPP. Co ciekawe, uzupełnieniem ekspozycji na średnie spółki jest inwestycja w Beta ETF mWIG40TR Portfelowy FIZ (Acc) (PLN).

inPZU Akcje Polskie O to z kolei fundusz indeksowy, ale pasywny. Jego portfel zdominowany jest przez akcje z WIG20, co wynika z konstrukcji benchmarku. Wśród największych pozycji znajdują się PKO BP, Orlen, PZU, Bank Pekao, KGHM, Allegro, LPP, Santander Bank Polska, Dino oraz CD Projekt (ok. 50 proc. aktywów).

Liderem całego segmentu funduszy akcji polskich w 2025 r. został Esaliens Małych i Średnich Spółek, który wypracował stopę zwrotu na poziomie 62 proc. Jego wynik był aż o 34 pkt proc. wyższy od średniej w grupie akcji MiŚ, o ponad 30 pkt proc. lepszy od sWIG80TR i o 24 pkt proc. przewyższał mWIG40TR, wyraźnie dystansując także szeroki WIG i WIG20TR. Żadnemu innemu funduszowi nie udało się wypracować tak dobrych rezultatów.

Fundusz formalnie nie posiada benchmarku inwestycyjnego i jest aktywnie zarządzany. Dąży do osiągnięcia średniorocznej stopy zwrotu wyższej niż 8 proc. w okresach 3-letnich. Jego strategia opiera się na aktywnym, selektywnym podejściu do rynku i koncentracji na spółkach o kapitalizacji poniżej 2 mld euro. Zarządzający unikają market timingu, a kluczową rolę w procesie inwestycyjnym odgrywa analiza fundamentalna oraz poszukiwanie firm o solidnej kondycji finansowej, relatywnie niskiej wycenie i potencjale wzrostu wyników w kolejnych latach. Portfel ma wyraźnie skoncentrowany. Na koniec września znalazło się w nim łącznie 38 spółek, z czego ponad 60 proc. przypadało na 10 największych pozycji, m.in. Creotech Instruments, Scanway, Medicalgorithmics, PCF Group, Wielton, XTB czy Rainbow Tours.

Pozostałe fundusze z rankingu osiągnęły w 2025 r. stopy zwrotu w przedziale od 40 do 43 proc. Były zatem istotnie wyższe od średniej dla funduszy akcji polskich uniwersalnych (+34,2 proc.), ale wyraźnie poniżej WIG-u (+47,3 proc.) oraz WIG20TR (+52,5 proc.).

Co dalej z GPW po rekordowym 2025 r.?

Po jednym z najlepszych lat w historii warszawskiej giełdy trudno oczekiwać powtórki tak spektakularnych stóp zwrotu. Konsensus wśród zarządzających wskazuje, że 2026 r. powinien przynieść kontynuację hossy, ale w wyraźnie wolniejszym tempie i przy zmienionej strukturze wzrostów. Ich zdaniem, solidne fundamenty dla rynku akcji tworzy sprzyjające otoczenie makroekonomiczne: wysoki wzrost PKB, inflacja blisko celu NBP, spadające stopy procentowe oraz silny impuls inwestycyjny z KPO. Jednocześnie ciężar poprawy wyników spółek ma przesunąć się z banków i największych blue chipów w stronę sektorów bardziej wrażliwych na krajową koniunkturę, w tym małych i średnich spółek. Wyceny GPW, mimo trzyletniej hossy, pozostają umiarkowane na tle historii i rynków wschodzących. Scenariuszem bazowym pozostają więc dodatnie, choć bardziej umiarkowane stopy zwrotu, przy rosnącym znaczeniu selekcji spółek i większej zmienności.

09.01.2026

Źródło: Lisa-S / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania