Funduszowi maruderzy 2025 roku

Choć w 2025 r. dodatnie stopy zwrotu wypracowała zdecydowana większość analizowanych przez nas funduszy, nie zabrakło rozwiązań, które wyraźnie odstawały od średniej w swoich grupach porównawczych, a w skrajnych przypadkach przyniosły inwestorom straty mimo wzrostowych rynków.

Rok 2025 był jednym z najlepszych okresów w historii krajowego rynku funduszy. Silna hossa na GPW, bardzo dobre wyniki rynków zagranicznych oraz rekordowe stopy zwrotu na metalach szlachetnych sprawiły, że zdecydowana większość funduszy inwestycyjnych zakończyła rok na plusie. Tak sprzyjające otoczenie obnażyło jednak słabości tych strategii, które nie potrafiły wykorzystać tej wyjątkowo dobrej koniunktury. W gronie najsłabszych funduszy znalazły się zarówno strategie akcyjne, jak i dłużne oraz absolutnej stopy zwrotu.

Reklama

Neutralność, która nie zadziałała

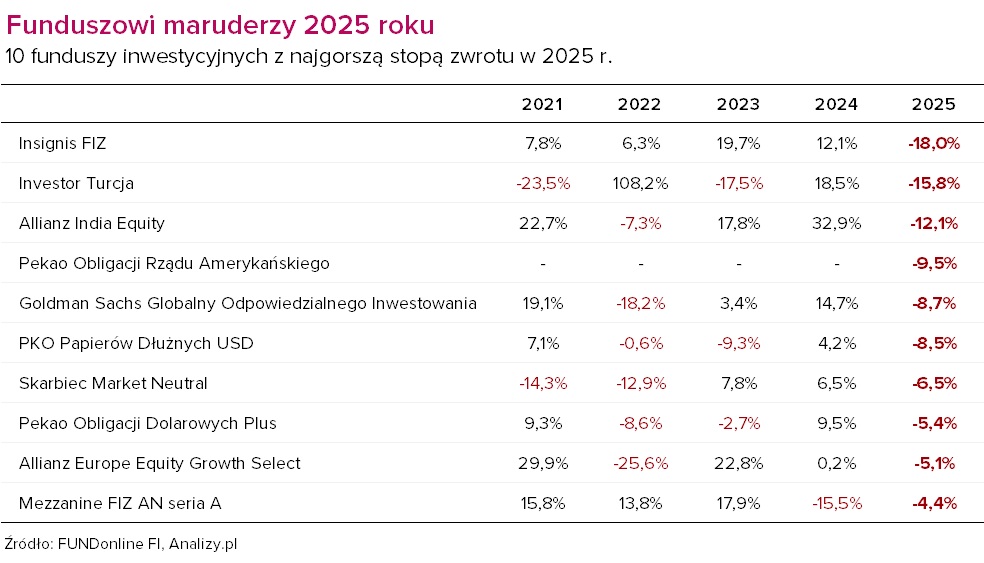

Rok 2025 był jednym z najlepszych w historii warszawskiej giełdy. WIG wzrósł o ponad 47 proc., WIG20TR o przeszło 52 proc.,wysokie dwucyfrowe stopy zwrotu wypracowały również indeksy średnich i małych spółek. Okazuje się jednak, że nie był to udany okres dla Insignis FIZ, który w tym czasie stracił aż 18 proc. Po wykluczeniu strategii typu short oraz rozwiązań będących w likwidacji, był to najgorszy rezultat spośród wszystkich analizowanych funduszy, i jednocześnie drugi ujemny wynik w historii Insignis FIZ. Wcześniej fundusz ten znalazł się pod kreską w 2020 r. (-17,8 proc.). W pozostałych latach regularnie zarabiał, a w 2023 r. jego stopa zwrotu sięgnęła niemal 20 proc.

Insignis FIZ jest funduszem absolutnej stopy zwrotu o neutralnej ekspozycji rynkowej (market neutral). Strategia ta opiera się na zabezpieczaniu portfela poprzez krótkie pozycje w akcjach oraz kontraktach terminowych. W efekcie fundusz nie korzysta z hossy, ale ma potencjał do generowania dodatnich stóp zwrotu w czasie bessy, co potwierdził m.in. w 2022 r., gdy WIG spadł o 17,1 proc., a Insignis FIZ zyskał 6,3 proc.

- Insignis FIZ jest neutralnym rynkowo funduszem polskich akcji. Choć inwestuje na GPW, to jego wyniki mają bliską zera korelację z koniunkturą na naszej giełdzie. Taki efekt jest uzyskiwany poprzez pełne i stałe, a nie tylko częściowe bądź okresowe zabezpieczanie portfela krótkimi pozycjami w akcjach i kontraktach terminowych. Dla wyniku funduszu nie ma znaczenia czy akcje rosną (hossa) czy spadają (bessa), a jedynie to czy akcje kupione (pozycje long) zachowują się relatywnie lepiej niż akcje sprzedane na krótko (pozycje short) – wyjaśnia Grzegorz Witkowski, prezes Insignis FIZ.

I właśnie ten mechanizm zawiódł w 2025 r. – po raz pierwszy w historii funkcjonowania funduszu. Hossa na GPW miała bowiem bardzo wąski charakter i była skoncentrowana na największych spółkach, przede wszystkim z sektora bankowego, energetycznego i surowcowego. Równocześnie to właśnie ten segment rynku stanowi główne pole do zajmowania krótkich pozycji w Polsce.

- Przez 10 kolejnych lat od startu funduszu, aż do 2024 roku udawało się nam wypracowywać dodatni wynik na trafnej selekcji polskich akcji. Jedyny dotąd spadek wyceny w 2020 roku wynikał ze strat poniesionych na rynkach zagranicznych. Rok 2025 był pierwszym, w którym nasza selekcja polskich akcji zawiodła. Hossa nie miała znaczenia dla wyniku funduszu, a wzrost rynku miał bardzo wąski charakter. Napędzały go największe spółki, głównie banki, energetyka i surowce. W praktyce możliwość zajmowania krótkich pozycji w Polsce dotyczy około 30 największych pod względem kapitalizacji spółek i kontraktu na WIG20, które były bardzo mocne. W efekcie pozycje krótkie rosły szybciej niż długie, co obniżyło wynik funduszu –wskazuje Grzegorz Witkowski.

Problem z selekcją nie był jednak unikalny dla Insignisa. Dość powiedzieć, że w 2025 r. zaledwie jeden spośród kilkudziesięciu aktywnie zarządzanych funduszy akcyjnych zdołał pobić WIG. Dla przykładu, Insignis Long FIZ, czyli tradycyjny fundusz akcyjny bez zabezpieczeń, zyskał w 2025 r. nieco ponad 20 proc., co również jest wynikiem wyraźne słabszym względem indeksu WIG. Różnica polega jednak na tym, że w przypadku strategii long-only słabsza selekcja jest "przykrywana" przez silny wzrost rynku. W przypadku strategii market neutral taka relatywna słabość przekłada się bezpośrednio na nominalną stratę.

- To co w tradycyjnych strategiach akcyjnych jest relatywną stratą do indeksu w przypadku neutralnego Insignis FIZ jest nominalnym wynikiem. Jeszcze innymi słowy w funduszach long-only słaba selekcja została przykryta hossą, natomiast w strategii neutralnej rynkowo przełożyła się bezpośrednio na wynik – dodaje Grzegorz Witkowski.

Podobne wyzwania dotknęły także Skarbiec Market Neutral, który zakończył rok ze stratą 6,5 proc. Podobnie jak w przypadku Insignis FIZ, Skarbiec Market Neutral stosuje strategię opartą na selekcji spółek z GPW przy jednoczesnym zabezpieczaniu ekspozycji rynkowej za pomocą krótkich pozycji w kontraktach terminowych na indeksy.

Spośród funduszy akcji polskich uniwersalnych oraz funduszy akcji polskich małych i średnich spółek, żaden nie znalazł się w 2025 roku pod kreską. Najgorszy wynik na tle funduszy z obu grup zanotował Skarbiec Małych i Średnich Spółek, który zarobił "zaledwie" 12,5 proc. To niemal trzykrotnie mniej niż indeks mWIG40TR oraz ponaddwukrotnie mniej niż sWIG80TR. To także o ponad połowę gorszy wynik od średniej w grupie (28 proc.).

Tureckie i indyjskie akcje nie dały zarobić

Drugi najgorszy wynik na tle wszystkich analizowanych funduszy inwestycyjnych wypracowal w 2025 roku Investor Turcja, tracąc w tym czasie 15,8 proc. Kluczowym momentem roku był marzec 2025 r., kiedy tamtejsza giełda znalazła się pod silną presją polityczną. Aresztowanie burmistrza Stambułu wywołało falę protestów i gwałtowną reakcję inwestorów, prowadząc do jednej z najmocniejszych wyprzedaży na giełdzie w Stambule od czasu globalnego kryzysu finansowego. W ciągu zaledwie jednego tygodnia indeks BIST 100 stracił niemal 16 proc., a spadkom na rynku akcji towarzyszyła przecena obligacji. W kolejnych miesiącach doszło do odbicia, ale choć indeks BIST 100 w ujęciu nominalnym w lirach kończył rok w lepszej kondycji niż wiosną 2025 r., to silna deprecjacja tureckiej waluty sprawiła, że z perspektywy inwestorów zagranicznych wyniki rynku akcji pozostawały ujemne. Spadek liry ograniczał napływ kapitału zagranicznego i obciążał wyceny aktywów denominowanych w lokalnej walucie.

- Wyniki Investor Turcja są pochodną zachowania giełdy w Stambule oraz tureckiej waluty. Lira osłabiała się przez cały ubiegły rok i ostatecznie do złotego straciła ponad 28 proc. To właśnie ten czynnik zdecydował o ujemnej stopie zwrotu funduszu – wskazuje Grzegorz Dróżdż z Investors TFI.

Powodów do zadowolenia nie mieli również posiadacze jednostek uczestnictwa funduszu Allianz India Equity, który stracił w 2025 roku ponad 12 proc. Wynik ten był głównie pochodną nietrafionej selekcji.

- Rok 2025 był trudniejszy dla funduszu Allianz India Equity po bardzo dobrym 2024 roku. Słabsza względna stopa zwrotu wynikała głównie z selekcji akcji, podczas gdy efekt alokacji sektorowej był niewielki. Niektóre kluczowe pozycje w portfelu, uznawane przez zarządzających funduszem źródłowym za inwestycje o wysokim przekonaniu, zachowywały się słabiej niż rynek. Przykładem jest MakeMyTrip (jedna z największych pozycji w portfelu - "Expedia Indii"); kurs akcji spółki spadł z powodu obaw o rosnącą konkurencję w branży podróży online. Zarządzający uważają te obawy za przesadzone i w listopadzie zwiększyli ekspozycję na tę spółkę - wskazuje Grzegorz Prażmo, zarządzający funduszami Allianz Polska TFI.

Indekst Nifty 50 wzrósł w 2025 r. o nieco ponad 10 proc., jednak był to rezultat wyraźnie słabszy niż w większości krajów regionu. Podczas gdy rynki takie jak Korea Południowa, Tajwan czy Japonia przyciągały kapitał dzięki ekspozycji na sztuczną inteligencję, półprzewodniki i sektor obronny, Indie pozostawały na uboczu tych globalnych trendów. Kluczowym czynnikiem presji na indyjskie aktywa były rekordowe odpływy kapitału portfelowego. W samym grudniu globalne fundusze wycofały z rynku akcji w Indiach około 1,7 mld USD, a łączny odpływ w całym 2025 r. sięgnął blisko 18 mld USD, co było historycznym maksimum. Negatywny efekt potęgowało osłabienie rupii, która w drugiej połowie roku testowała kolejne historyczne minima wobec dolara, obniżając realne stopy zwrotu dla inwestorów zagranicznych. To zbiegło się z rekordowym popytem krajowym. Lokalne instytucje finansowe zainwestowały w indyjskie akcje około 81 mld USD w 2025 r., co stabilizowało rynek i zapobiegło głębszym spadkom. Dzięki temu Indie zanotowały dziesiąty z rzędu rok wzrostów, dołączając do wąskiego grona rynków z tak długą serią dodatnich stóp zwrotu.

Co dalej? Część globalnych instytucji pozostaje umiarkowanie optymistyczna wobec perspektyw na 2026 r. Analitycy Nomury i Citigroup, cytowani przez Bloomberga, zakładają, że indyjskie akcje mogą ponownie radzić sobie lepiej od innych rynków wschodzących, o ile poprawi się dynamika zysków spółek i utrzyma się silny popyt krajowy.

- Fundamentalnie Indie pozostają na ścieżce silnego długoterminowego wzrostu, wspieranego zarówno przez czynniki cykliczne, jak i strukturalne, w tym korzystną demografię, digitalizację oraz zmiany w globalnych łańcuchach dostaw. Ewentualne łagodzenie napięć handlowych ze strony USA powinno również wspierać sentyment rynkowy. Zarządzający zwiększyli ekspozycję na sektor finansowy, który powinien skorzystać na postępującym upowszechnianiu usług finansowych w gospodarce oraz zakończeniu cyklu obniżek stóp procentowych, co powinno przełożyć się na przyspieszenie wzrostu zysków banków i innych instytucji finansowych – mówi Grzegorz Prażmo.

Słabo w 2025 r. wypadł także Investor Indie i Chiny, który był jedynym funduszem w grupie akcji azjatyckich bez Japonii z ujemną stopą zwrotu (-0,6 proc.). Dla porównania, rywale wypracowali średnio 18 proc. zysku, a najlepszy fundusz – Allianz China A-Shares – zarobił aż 37 proc.

Ofiary słabego dolara

Najgorszy wynik w segmencie funduszy dłużnych był w 2025 r. wypracował Pekao Obligacji Rządu Amerykańskiego, który stracił aż 9,5 proc. Wynik ten wyraźnie odstawał zarówno od oczekiwań inwestorów wobec funduszy obligacyjnych, jak i od rezultatów wielu strategii opartych na długu skarbowym.

Fundusz inwestuje przede wszystkim w krótkoterminowe obligacje skarbowe Stanów Zjednoczonych, przy czym ryzyko walutowe USD/PLN nie jest zabezpieczone. To właśnie ten element w największym stopniu zaważył na ubiegłorocznym wyniku – silne osłabienie dolara wobec złotego przełożyło się na istotną stratę w przeliczeniu na PLN, mimo relatywnie niskiego ryzyka stopy procentowej portfela (duration istotnie poniżej jednego roku). Podobny los spotkał PKO Papierów Dłużnych USD (-8,5 proc.) oraz Pekao Obligacji Dolarowych Plus (-5,4 proc.). W obu przypadkach kluczowym czynnikiem była niezabezpieczona ekspozycja walutowa.

Rok 2025 był okresem wyraźnej aprecjacji złotego, wspieranej przez napływ kapitału portfelowego na rynek obligacji i akcji. W takim otoczeniu fundusze z niezabezpieczoną ekspozycją na dolara znalazły się pod silną presją, niezależnie od jakości i bezpieczeństwa instrumentów bazowych. Dodatkowym czynnikiem była zmienność oczekiwań wobec polityki Fed. W pierwszej połowie roku rynek wielokrotnie korygował wyceny przyszłych obniżek stóp w USA, co ograniczało potencjał stabilizacyjny obligacji skarbowych nawet o krótkim terminie zapadalności.

Ci, którym hossa nie pomogła

Słabo na tle bardzo dobrego roku dla krajowych obligacji korporacyjnych wypadły Mezzanine FIZ AN seria A oraz AGIO Kapitał. W 2025 r. średnia stopa zwrotu funduszy z tej grupy sięgnęła +6,8 proc., tymczasem Mezzanine FIZ – fundusz niepubliczny – stracił 4,4 proc., a AGIO Kapitał zarobił zaledwie 0,6 proc. W przypadku tego pierwszego słaby wynik wpisuje się w specyfikę strategii o podwyższonym ryzyku kredytowym, skoncentrowanej na finansowaniu typu mezzanine. Tego rodzaju fundusze są szczególnie wrażliwe na problemy pojedynczych emitentów oraz opóźnienia w realizacji harmonogramów spłat.

Z kolei AGIO Kapitał – działający w formule SFIO, ale stosujący limity inwestycyjne FIZ – od dłuższego czasu zmaga się z konsekwencjami problematycznej inwestycji w obligacje NK3 Sp. z o.o, które wciąż stanowią ponad 20 proc. aktywów netto. W efekcie, mimo sprzyjającego otoczenia rynkowego i solidnych rezultatów większości konkurentów, AGIO Kapitał po raz kolejny wyraźnie odstawał od rywali. Rok wcześniej, w 2024 r., z wynikiem +4,7 proc., zajął on ostatnie miejsce w grupie funduszy polskich obligacji korporacyjnych, które w ujęciu średnim zyskały w tym czasie +7 proc.

Wyraźnym rozczarowaniem był też Goldman Sachs Globalny Odpowiedzialnego Inwestowania, który w 2025 r. stracił 8,7 proc., podczas gdy średnia stopa zwrotu w grupie funduszy akcji globalnych rynków rozwiniętych sięgnęła +15,4 proc. Strata funduszu Goldman Sachs TFI jest o tyle trudniejsza do zignorowania, że rok 2025 sprzyjał globalnym strategiom akcyjnym, a szerokie indeksy, jak MSCI World, kończyły rok dwucyfrowymi wzrostami. Fundusz, jako master-feeder, lokuje środki w zagraniczny Goldman Sachs Global Equity Impact Opportunities, który selekcjonuje spółki nie tylko pod kątem wyników finansowych, ale również mierzalnego wpływu środowiskowego i społecznego (SFDR art. 9). Fundusz utrzymuje wysoką ekspozycja na sektory przemysłowe, użyteczności publicznej i spółki infrastrukturalne. Straty, choć znacznie płytsze, zanotowali również dwaj inni reprezentanci tej grupy: Skarbiec Top Brands (-0,8 proc.) oraz BNP Paribas Akcji Światowych (-0,3 proc.).

Jedynym funduszem z grupy akcji europejskich rynków rozwiniętych, który zakończył 2025 r. na minusie, był Allianz Europe Equity Growth Select. Fundusz stracił 5,1 proc., podczas gdy średnia stopa zwrotu w grupie sięgnęła +17,2 proc. Allianz Europe Equity Growth Select jest aktywnie zarządzanym funduszem bez formalnego benchmarku, skoncentrowanym na spółkach o wysokim potencjale wzrostu i dużej kapitalizacji.

Maruderem okazał się również Pekao Akcji Amerykańskich, który – jako jedyny w grupie funduszy akcji amerykańskich – zakończył ubiegły rok pod kreską, tracąc 2,6 proc., podczas gdy średnia w grupie wyniosła +10,5 proc. Wynik ten wyraźnie kontrastuje też z zachowaniem szerokiego rynku. Indeksy S&P 500 i Nasdaq zwyżkowały o – odpowiednio – 16 i 20 proc.

Poza opisanymi przypadkami, straty w 2025 r. zanotowała jeszcze wąska grupa funduszy o bardzo zróżnicowanych strategiach. Pod kreską znalazły się: Pekao Zrównoważony Rynku Amerykańskiego (-3,6 proc.), VeloFund Akumulacji Kapitału FIZ (-3,1 proc.), Caspar Stabilny Globalny (-2,9 proc.), BNP Paribas Akcji Aqua (-2,4 proc.) i C-QUADRAT ARTS Total Return Flexible (-0,6 proc.).

12.01.2026

Źródło: Trock.kc / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania