Podsumowanie tygodnia na rynkach (2023-01-05)

Pierwszy tydzień nowego roku upłynął pod znakiem odczytów PMI oraz danych o inflacji z europejskich gospodarek (także polskiej) i decyzji banków centralnych.

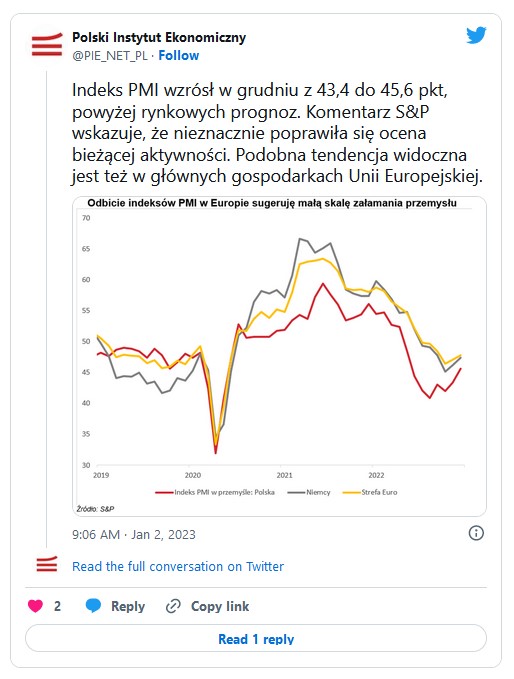

Poniedziałek powitał nas serią PMI-ów, czyli wskaźników mierzących nastroje osób zajmujących się zakupami surowców czy półproduktów w sektorze przemysłowym (te odczyty są zawsze wcześniejsze niż usługowe). Indeks S&P Global PMI składa się z pięciu subindeksów: nowych zamówień, produkcji, zatrudnienia, czasu dostaw i zapasów pozycji zakupionych. W Polsce odnotował on w grudniu wartość 45,6 pkt, wyższą niż więcej niż oczekiwane 44 pkt.

Reklama

Mimo że wskaźnik wzrósł w porównaniu z listopadem, gdy wyniósł 43,4, i odnotował najwyższy poziom od maja, pozostał poniżej neutralnego progu 50 pkt ósmy miesiąc z rzędu. A to oznacza wciąż regres branży. Wciąż malała produkcja i liczba nowych zamówień, także eksportowych. Firmy zredukowały zakupy, bazując na zgromadzonych zapasach i ograniczyły liczbę miejsc pracy. Z pozytywów: wzrost kosztów produkcji i cen wyrobów gotowych mocno wyhamował i jest najwolniejszy od – odpowiednio – dwóch i pół roku i dwóch lat. Poprawie uległy także nastroje dotyczące przyszłości sektora.

Wskaźniki PMI okazały się wyższe od tych z poprzedniego miesiąca i od prognozowanych także np. w Hiszpanii i Francji (choć, podobnie jak w Polsce, nie sięgnęły 50 pkt). Słabsze od oczekiwań były natomiast dane z Niemiec czy Czech, choć poprawiły się w stosunku do listopadowych. Strefa euro ogółem zaprezentowała odczyt zgodny z oczekiwaniami: 47,8 pkt, o 0,7 pkt więcej niż przed miesiącem.

W środę poznaliśmy natomiast PMI dla sektora usług (tu nie ma odczytu dla Polski). W strefie euro nastroje w usługach były lepsze, niż się spodziewano: PMI wyniósł 49,8 pkt wobec oczekiwanych 49,1. To najwyższy odczyt od sierpnia. We Francji i Włoszech indeks był już blisko granicy 50 pkt, a w Hiszpanii ją przekroczył. Prognozy przeskoczyły także Wielka Brytania czy Szwajcaria.

W międzyczasie urzędy statystyczne zaraportowały dane o inflacji z poprzedniego miesiąca. Tutaj także pojawiło się sporo pozytywnych niespodzianek.

We Francji zarówno inflacja konsumencka, jak i zharmonizowana wyhamowały, zamiast wzrosnąć, w Szwajcarii odczyt okazał się minimalnie niższy od spodziewanego, a w Niemczech nawet wyraźnie niższy. CPI w ujęciu miesięcznym wyniosła -0,8% (prognoza -0,2%), a rok do roku – 8,6%, podczas gdy zakładano 9,1% (w listopadzie równo 10%).

Wstępne odczyty zharmonizowanej inflacji (porównywalne ze sobą) wszystkich państw strefy euro poznamy w piątek 6 stycznia.

Decyzja w sprawie stóp procentowych oraz szybki szacunek inflacji były tematami tygodnia w Polsce.

We wtorek i w środę Rada Polityki Pieniężnej zebrała się na pierwszym od 2020 roku dwudniowym posiedzeniu. Ekonomiści jednogłośnie twierdzili, że stopy zostaną pozostawione na niezmienionym poziomie i nie pomylili się. Stopa referencyjna wynosi więc wciąż – już piąty miesiąc – 6,75%, lombardowa – 7,25%, depozytowa – 6,25%, stopa redyskontowa weksli – 6,80%, a dyskontowa weksli – 6,85%.

– Rada ocenia, że spodziewane osłabienie koniunktury w otoczeniu polskiej gospodarki wraz z zacieśnieniem polityki pieniężnej przez główne banki centralne będzie wpływać ograniczająco na globalną inflację i ceny surowców. Osłabienie koniunktury światowej będzie także działać w kierunku obniżania dynamiki wzrostu gospodarczego w Polsce. W takich warunkach dotychczasowe istotne zacieśnienie polityki pieniężnej NBP będzie sprzyjać obniżaniu się inflacji w Polsce w kierunku celu inflacyjnego NBP – czytamy w komunikacie po posiedzeniu RPP.

Zdaniem ekonomistów prawdopodobne jest utrzymanie stóp procentowych na niezmienionym poziomie przez cały 2023 rok, choć niektórzy spodziewają się kosmetycznej obniżki przed wyborami. Wszyscy są zgodni, że zmian nie należy się spodziewać na posiedzeniu w lutym, a jakiekolwiek impulsy do zmiany – nawet jeśli nie poziomu stóp, to tonu komentarza – może dać dopiero posiedzenie marcowe, gdy Rada zapozna się z projekcją inflacji przygotowaną przez Departament Analiz Ekonomicznych.

Dzień później Główny Urząd Statystyczny opublikował szybki szacunek inflacji za grudzień (zwykle czyni to w ostatnim dniu miesiąca, którego odczyt dotyczy; wyjątkami są grudzień, gdy publikacja następuje po Nowym Roku oraz styczeń i luty, gdy nie ma go w ogóle – trzeba wówczas czekać na wstępne odczyty do połowy miesiąca; jest to związane z przeliczaniem wag poszczególnych kategorii produktów i usług w koszyku).

Ku zaskoczeniu rynku ceny w grudniu wzrosły wyraźnie wolniej, niż się tego spodziewali ekonomiści: o 16,6% w ujęciu rocznym oraz 0,2% wobec listopada, podczas gdy prognozy mówiły odpowiednio o 17,3% oraz 0,8%. Wyhamowała inflacja cen żywności i energii, a zwłaszcza opału. Natomiast wzrosła inflacja bazowa.

W środę wieczorem poznaliśmy zapis dyskusji na posiedzeniu Fedu z 13 i 14 grudnia ub.r. Właściwie nie przyniósł on zaskoczeń i był jastrzębi w wydźwięku. Członkowie Federalnego Komitetu Otwartego Rynku zgodzili się, że dalsze podwyżki stóp procentowych będą konieczne, aż do momentu, w którym uzyskają pewność, że inflacja powróci do celu inflacyjnego i pozostanie tam stabilna. Jednocześnie z protokołu jasno wynika, że żadne z członków FOMC nie przewiduje obniżek stóp procentowych w 2023 roku. Jednocześnie bankierzy centralni potwierdzili spowolnienie tempa podwyżek stóp, co ma posłużyć uważniejszej kontroli efektów już wprowadzonego zacieśnienia. W dalszym stopniu Fed zamierza też redukować sumę bilansową.

W piątek oczy inwestorów zwrócone będą na dane z amerykańskiego rynku pracy, bo to jego utrzymanie w dobrej kondycji jest jednym z dwóch (obok inflacji w okolicach 2%) celów statutowych Fedu. O 14.30 naszego czasu dowiemy się, ile miejsc pracy przybyło w grudniu w sektorze pozarolniczym; prognozy mówią o 200 tysiącach wobec 263 tys. w listopadzie.

Tydzień raportów

Początek miesiąca przyniósł wysyp raportów cyklicznych w portalu analizy.pl. W „Wynikach funduszy inwestycyjnych” przekonujemy się, że cały 2022 rok na, niewielkim zresztą, plusie zakończyły tylko dwie grupy funduszy inwestycyjnych: papierów dłużnych polskich skarbowych (+1,4%) oraz papierów dłużnych polskich uniwersalne (+0,6%). Ostatni kwartał roku najbardziej sprzyjał akcjom europejskich rynków wschodzących, a sam grudzień – funduszom surowcowym inwestującym w metale szlachetne.

W „Rankingu funduszy inwestycyjnych” sprawdzamy, jak poradziły sobie w minionym kwartale i roku poszczególne fundusze akcji polskich małych i średnich spółek. Z 21 funduszy dwa otrzymały najwyższe noty zarówno w ujęciu rocznym, jak i trzyletnim.

Udostępniliśmy także najnowsze zestawienie z wynikami funduszy inwestycyjnych zamkniętych (FIZ) publicznych oraz niepublicznych – na koniec listopada 2022 roku.

A w naszej Lidze Ekspertów podsumowanie 2022 roku. Choć większość zarządzających wolałaby puścić w niepamięć ostatnich 12 miesięcy w obliczu strat i na akcjach, i na obligacjach, o dziwo, znalazły się cztery portfele, które zarobiły. Były to portfele dłużne. Akcyjne w całym roku wszystkie były pod kreską, choć dwa zaledwie jednocyfrowo.

Także w tym tygodniu sprawdziliśmy, już po raz 17., jak radzi sobie portfel Rafała Bogusławskiego w cyklu Rafał Bogusławski inwestuje. Główny strateg Analizy.pl i KupFundusz.pl wyjaśnia też, dlaczego stawia na rynek amerykański i spółki wzrostowe, choć ostatnio to Stary Kontynent i segment value są na fali.

Z „Podsumowania rynku funduszy emerytalnych” dowiecie się, które OFE radziły sobie najlepiej w grudniu, który był trzecim z kolei miesiącem wzrostu aktywów i dodatnich wyników tych funduszy.

Mamy też najnowsze zestawienia najwyżej oprocentowanych terminowych lokat bankowych i kont oszczędnościowych. W obydwu przypadkach banki zaoferowały rekordowo wysokie odsetki.

A poza raportami:

- Analizy LIVE: w inauguracyjnym w tym roku wydaniu życzymy Wam jak najwięcej energii do działania, do produkowania i do grzania, natomiast w środę gościem Roberta Stanilewicza była Magdalena Polan, która m.in. wyjaśniła, skąd bierze się fenomen „erdoganomiki”, czyli dlaczego przy galopującej inflacji i obniżonych stopach procentowych wzrost cen w Turcji… hamuje.

- Ciąg dalszy cyklu „Co mówią wykresy?”, w którym pytamy zarządzających, jakie zależności między danymi uważają za miarodajne i co potrafią wyczytać z obecnych wskazań. Tym razem Dawid Bąbol, zarządzający Beta ETF mówi o indeksach dochodowych (uwzględniających dywidendy), a Piotr Zagała, dyrektor departamentu inwestycji w BNP Paribas TFI tłumaczy, dlaczego warto obserwować spready dla obligacji rynków rozwijających się.

- Piszemy, jakich nowości produktowych można się spodziewać po rodzimych TFI w br.

- Odnotowujemy zmiany kadrowe w Superfund TFI i Noble Funds TFI; likwidację kilkudziesięciu UFK przez Generali Życie, finalizację połączenia NN TUnŻ z MetLife TUnŻiR i obniżenie klasyfikacji jednego z funduszy ESG „dark green”.

- Ważne dla inwestujących w fundusze: resort finansów zapowiedział, że już w tym roku wprowadzona zostanie możliwość kompensaty dochodów i strat z inwestycji w fundusze z dochodami i stratami z innych źródeł kapitałowych. To wiadomość, na którą inwestorzy długo czekali!

- Nadchodzi autozapis do PPK (drugi, ale pierwszy jednoczesny dla wszystkich firm). Piszemy o „za” i „przeciw” rezygnacji z autozapisu. Czasu do namysłu zostało już niewiele.

Życzymy miłego weekendu oraz miłej i przydatnej lektury 😊

05.01.2023

Źródło: gopixa/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania