Rafał Bogusławski Inwestuje #17

Prawdziwe pieniądze i prawdziwe fundusze na prawdziwym rynku. Nie da się ukryć, ciężki rok za nami, ale ruszamy dalej… Po raz siedemnasty Rafał Bogusławski opowie, co dzieje się w jego portfelu, który wystartował pod koniec lipca 2021. O założeniach i wydarzeniach w portfelu RBI więcej w czwartek 5 stycznia o godzinie 8.45.

📣O założeniach i wydarzeniach w portfelu RBI w czwartek 5 stycznia o godzinie 8.45.

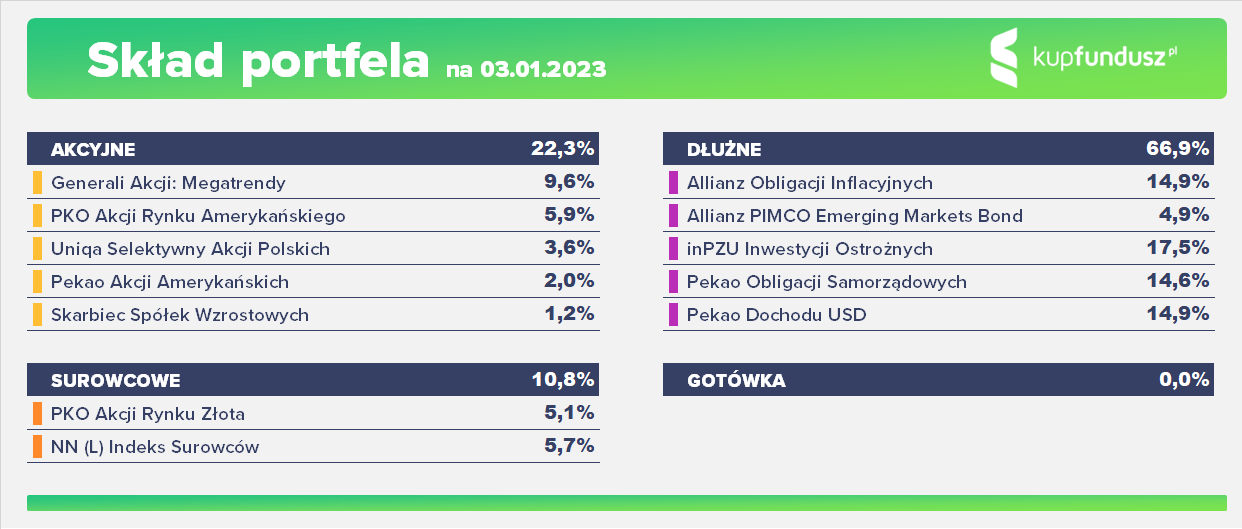

40% akcje/ surowce, 60% część dłużna. Ubiegły rok był wyjątkowy, poza zakresem; tak złego roku na rynku amerykańskim dla portfeli mieszanych nie było od stu lat. Dlatego ciężko było wypracować sensowne stopy zwrotu. Jeden fundusz w portfelu może mieć maks. 20-proc. udział w portfelu, a jedno TFI maks. 40% (rozproszenie ryzyka).

Obecnie 22,3% akcje 10,8% surowce plus ok. 1,5% z inwestycji w akcje amerykańskie funduszu Pekao Dochodu USD, który ok. 10% (choć zasadniczo jest dłużny) trzyma a akcjach.

Stopa zwrotu od początku (28 lipca 2021) -12,5 tys. zł. To m.in. pokłosie ostatniego osłabienia dolara (dwa fundusze dłużne dolarowe niezabezpieczone walutowo).

📣Inflacja będzie spadać znacznie wolniej, niż spodziewają się ekonomiści. To czas dla krótkoterminowych obligacji i obligacji indeksowanych inflacją.

RB wystrzega się długoterminowego długu skarbowego, bo rząd będzie miał problem z uplasowaniem długu na miarę potrzeb pożyczkowych na rynku, gdyż wiele krajów europejskich będzie emitowało obligacje na potęgę.

W Polsce dochodzi do tego nieprzewidywalność inflacji, bo widać, że ona zależy od zachowania monopolistów (Orlen, PGNiG, spółki energetyczne). Wyniki są sztucznie wykreowane (one-offy), ale będzie je trudno utrzymać, stąd mimo wysokich zysków niskie wyceny spółek.

Reklama

Zdaniem Rafała ten rok będzie korzystny dla rynków akcji i dość dobry dla rynków obligacji, z wyjątkiem długoterminowych. RB zakłada też, że będzie to wreszcie korzystny rok dla złota, które zbliża się do końca korekty, która okazała się dłuższa, niż wcześniej zakładał.

To będzie rok dużych niepokojów społecznych i utraty zaufania do rządów.

Fundusze obligacji inflacyjnych rosną wtedy, gdy rosną oczekiwania inflacyjne (Allianz Obligacji Inflacyjnych), ale niezbyt szybko, bo na ich zachowanie ma wpływ także obligacji długoterminowych. Do tego obligacje rynków wschodzących (Allianz PIMCO Emerging Markets Bond ESG).

W portfelu dłużnym także inPZU Inwestycji Ostrożnych O – głównie WZ-ki, zdaniem Rafała sensownie zarządzany oraz Pekao Obligacji Samorządowych (niskie ryzyko defaultu).

📣Stagflacja przed nami.

Elementy dezinflacyjne są na ustach wszystkich, ale zdaniem Rafała inflacja znów będzie rosnąć, także w Stanach. Na razie mamy ciepłą zimę, ceny surowców poszły w dół, Chiny się nie rozpędziły gospodarczo po lockdownach. Inflacja globalnie nie wróci do celów inflacyjnych w ciągu najbliższych trzech lat. Mamy strukturalny niedobór surowców, dlatego można się spodziewać kolejnych fal nawrotu inflacji.

Teraz rzeczywiście mamy falę dezinflacji i obligacje skarbowe długoterminowe zarabiają, ale to nie jest tak, że będzie już „z górki”. To efekt bazy i łut szczęścia z ciepłą zimą. Odwilż na linii USA- Chiny (zdaniem Rafała chwilowa). RB spodziewa się także potężnego kontrataku Rosji. Marzec, kwiecień, maj mogą być nerwowe.

Już w lutym możemy się przekonać, że będzie dużo upadłości firm, już teraz zamykanych jest więcej DG niż otwieranych. Polskę raczej czeka stagflacja.

📣Kryzys energetyczny się nie skończył. W tym roku ponowny wzrost cen surowców.

Portfel Rafała jest przeważony na rynek amerykański oraz na spółki wzrostowe. W kontekście wydarzeń ubiegłego roku może się to wydawać błędem, ale trzeba patrzeć w przód w perspektywie ok. roku.

Dolar już wykonał korektę, którą miał wykonać (złoty umocnił się w tym czasie o 10% od minimów), ale od połowy stycznia dolar już zacznie się umacniać, bo nastąpi ucieczka kapitału do USA, a w strefie euro będą napięcia, zwłaszcza związane z włoskim długiem. Dlatego RB nie zamierza zmieniać portfela w stronę rynków europejskich.

W grudniu 2021 r. Rafał wycofał się z Investor Rosja, choć nie wierzył w inwazję Rosji na Ukrainę; z tego samego powodu zrezygnował w 2022 roku z inwestycji w fundusz chiński, żeby „być po właściwej stronie żelaznej kurtyny” z portfelem inwestycyjnym, bo Chiny są na nieuchronnym kursie kolizyjnym z USA.

Na rynkach europejskich, także polskim, początek roku mocny, ponad 4-proc. wzrosty. Generali Akcji: Megatrendy i Skarbiec Spółek Wzrostowych mają półki wzrostowe, ale praktycznie bez FAANG-ów; PKO Akcji Rynku Amerykańskiego i Pekao Akcji Amerykańskich to praktycznie S&P 500. Do tego w części akcyjnej UNIQA Selektywny Akcji Polskich.

📣Dlaczego Rafał liczy na złoto? Np. fundusz akcji z tzw. „górnikami złota” to ciągle ok. 5 procent portfela.

Rafał liczy na PKO Akcji Rynku Złota (górnicy złota). Ma też NN (L) Indeks Surowców (energia i żywność).

📣Powrót dolara i przepływy kapitałów do USA przed nami.

Ostatni kwartał 2022 był momentem oddechu na rynkach, nastąpił zbieg kilku pozytywnych okoliczności, ale ten czas dobiega już końca. W tym roku rynek amerykański będzie miał przewagę, dlatego inwestowanie na rynkach wschodzących i w strefie euro jest obarczone wyższym ryzykiem - uważa Rafał.

Zmian w portfelu było sporo, ale wynikały one nie ze zmian cyklu koniunkturalnego, lecz nieoczekiwanych zmian w otoczeniu.

Rosja zdaniem Rafała szykuje kontratak na Ukrainę już niebawem, wyciągnęła wnioski z porażek, które poniosła i nie należy dać się zwieść nadziejom na łatwe zwycięstwo Ukrainy.

RB nie inwestuje i nie zamierza inwestować w Ameryce Łacińskiej, bo tam dominuje socjalizm w gospodarce, podobnie jak w Chinach. Do tego dochodzą niepokoje społeczne. W efekcie rynek akcji nie zyskuje, bo firmy nie mają warunków do rozwoju. Podobne tendencje biorą w górę w UE. To nie oznacza końca świata, ale dynamiczne wydarzenia, bo Europa będzie traciła konkurencyjność wobec reszty świata. Rafał stawia na USA, ewentualnie ciekawym rynkiem mogą być też Indie.

Stopp lossy sprawdzają się w przypadkach poszczególnych spółek, ale nie funduszy. Zabezpieczeniem portfela jest jego dywersyfikacja. W portfelu Rafała SSW ma 1,2% udziałów, więc nawet 70-proc. strata nie powoduje katastrofy. Zarządzanie portfelem funduszy inwestycyjnych to zupełnie inna sprawa niż zarządzanie portfelem akcji.

Poznacie też odpowiedź na pytanie, czy Rafał nie żałuje, że nie zainwestował w Investor Turcja (i dlaczego)?

Czwartek 5 stycznia o 8:45

Zapraszamy!!

--------------------

📌 „Rafał Bogusławski Inwestuje” to prawdopodobnie jedyne takie miejsce w sieci, gdzie można zobaczyć, jak zarządzający z wieloletnim doświadczeniem buduje swój własny, prawdziwy portfel inwestycyjny oparty na prawdziwych funduszach. Zasady są proste: Rafał Bogusławski pokazuje krok po kroku, jak buduje swój własny, realny portfel inwestycyjny oparty na prawdziwych funduszach, który prowadzi na platformie inwestycyjnej KupFundusz.pl. 28 lipca zainwestował 100 tys. zł w 12 funduszy inwestycyjnych w proporcjach: fundusze dłużne 60%, fundusze akcyjne 31% oraz 2 fundusze surowcowe.

👌 Patronem wydarzenia jest platforma funduszy inwestycyjnych KupFundusz.pl, na której bez opłat manipulacyjnych można inwestować w ponad 400 funduszy inwestycyjnych, krajowych i zagranicznych z 21 TFI. Jest to jedyna platforma w Polsce oferująca bez opłat dystrybucyjnych wszystkie krajowe fundusze indeksowe.

Aby nabywać jednostki uczestnictwa bez opłat za nabycie, wystarczy założyć darmowe konto.

Reklama

Nota prawna

Publikacja wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Publikacja udostępniana jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako: osobista rekomendacja, porada inwestycyjna, prawna, lub innego typu, ani jako zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

Publikacja stanowi „publikację handlową” w rozumieniu art. 36 ust. 2 Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy (dalej: „Rozporządzenie 565”). Publikacja nie została przygotowana zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych ani nie podlega żadnym zakazom w zakresie rozpowszechniania badań inwestycyjnych.

Niniejsza Publikacja nie stanowi badań inwestycyjnych w rozumieniu art. 36 ust. 1 Rozporządzenia 565; doradztwa inwestycyjnego w rozumieniu art. 69 ust. 2 pkt. 5 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi; usługi badawczej w rozumieniu § 2 pkt 22 rozporządzenia Ministra Finansów z dnia 30 maja 2018 r. w sprawie trybu i warunków postępowania firm inwestycyjnych, banków, o których mowa w art. 70 ust. 2 ustawy o obrocie instrumentami finansowymi, oraz banków powierniczych, zachęty do nabywania, zbywania, działania, inwestowania czy pozbywania się inwestycji; porady inwestycyjnej, podatkowej, prawnej, lub innego typu; oceny lub zapewnienia opłacalności inwestycji w instrumenty finansowe nią objęte; oferty w rozumieniu kodeksu cywilnego.

Publikacja jest przeznaczona do rozpowszechniania wyłącznie na terenie Rzeczypospolitej Polskiej.

Zawarte w Publikacji opinie autorów zostały sporządzone przez nich w sposób samodzielny. Publikacja została sporządzona z zachowaniem należytej staranności oraz na podstawie informacji dostępnych publicznie w momencie jej sporządzenia lub pozyskanych ze źródeł wiarygodnych dla Analizy Online Spółki Akcyjnej aktualnych na moment jej sporządzenia i nie będzie podlegać aktualizacji. Analizy Online S.A. nie gwarantuje kompletności, prawdziwości lub dokładności danych źródłowych.

Analizy Online Spółki Akcyjnej nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszej Publikacji ani za ewentualne szkody poniesione w wyniku takich decyzji inwestycyjnych. Publikacja nie może być traktowana jako zapewnienie lub gwarancja uniknięcia strat, lub osiągnięcia potencjalnych lub spodziewanych rezultatów, w szczególności zysków lub innych korzyści z transakcji realizowanych na jej podstawie, lub w związku z powstrzymaniem się od realizacji takich transakcji.

Brak jest powiązań oraz okoliczności, które mogłyby mieć negatywny wpływ na obiektywność Publikacji. Polityka przeciwdziałania konfliktom interesów Spółki Akcyjnej zawiera opis faktycznych wewnętrznych rozwiązań organizacyjnych i administracyjnych oraz wszelkich barier informacyjnych ustanowionych w celu zapobiegania konfliktom interesów.

Niniejsza Publikacja jest prawnie chroniona zgodnie z ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych. Powielanie bądź publikowanie w jakiejkolwiek formie niniejszej Publikacji, w całości lub w części, lub wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Analizy Online Spółki Akcyjnej jest zabronione. Dozwolone jest linkowanie bezpośrednio do Publikacji oraz przekazywanie informacji (np. poprzez linkowanie) o jej dostępności.

05.01.2023

Źródło: Analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania