Rafał Bogusławski inwestuje #7

Po raz siódmy zaglądamy do portfela Rafała Bogusławskiego. Jak wygląda portfel w kilka miesięcy po starcie w czasach niespotykanych wstrząsów na funduszach obligacji? Wszystko będzie jasne 13 stycznia o 8.45.

O czym będzie?

📢Fundusz dłużny i fundusz dłużny - inny poziom ryzyka, inne stopy zwrotu w portfelu. Co dalej z obligacjami?

📢Co z hossą na Nasdaqu? I co to znaczy dla funduszy w portfelu?

📢Czas funduszy złota się zbliża. A może nie? Co może wywołać wzrost metali szlachetnych.

📢Czy Fed może zakończyć hossę na światowych rynkach akcji?

Portfel Rafała Bogusławskiego – 100 tys. zł, portfel od 28 lipca, cel – w ciągu trzech lat 5% średniorocznie, maks 40% akcje i surowce, min. 60% dług i gotówka

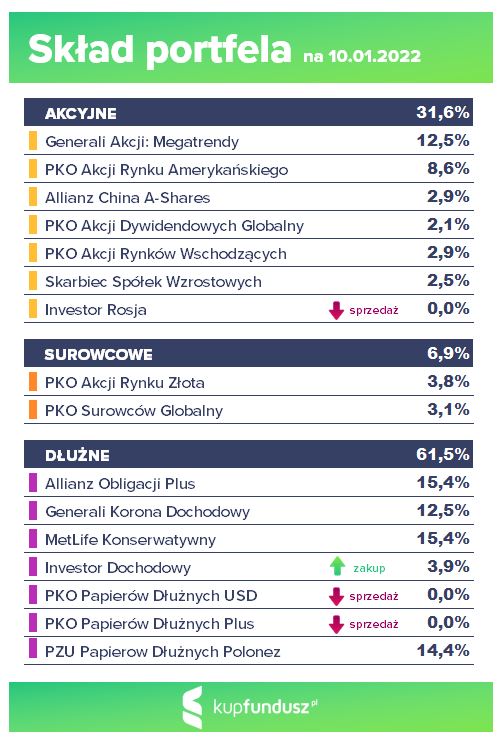

Skład: fundusze dłużne 61,5%, akcyjne 31,6%, surowcowe 6,9% (stan na 10 stycznia).

Rafał uważa, że Generali Akcji Megatrendy i Skarbiec Spółek Wzrostowych dadzą jeszcze w ciągu dwóch lat zarobić, choć jeszcze trochę się pomęczymy, zwłaszcza że SSW ma dużo spółek technologicznych, a na razie dominują spółki value w związku z endemicznym, a nie pandemicznym charakterem omikronu i perspektywą otwierania gospodarek.

Rafał sprzedał Investor Rosję i obiecuje nie kupować pod wpływem bieżących wydarzeń, sprzedał też dwa fundusze dłużne PKO (za wcześnie kupił fundusz obligacji długoterminowych), kupił za to Investor Dochodowy, natomiast nie pozbył się PZU Poloneza, bo obecnie nie opłaca się realizować straty.

W polskich funduszach nie ma takiego opartego wyłącznie na cenach miedzi (pytanie widza), ale miedź wchodzi w skład PKO Surowców Globalnego, który Rafał ma w portfelu (3,1%). Fundusz może inwestować w ETF-y lub kontrakty terminowe na surowce, ale Rafał woli spółki wydobywcze (brak efektu contango).

Wynik na 10.01.2022 = -2444 zł.

Największa strata na Polonezie (-972 zł) oraz Skarbiec Spółek Wzrostowych, który ma skład zbliżony w dwóch trzecich do funduszu ARK Innovation Cathie Wood (-520 zł), a na tych spółkach trwa totalna wyprzedaż. Te spółki wskaźnikowo będą tanie, bo mają przychody. Największy zysk na PKO Akcji Rynku Amerykańskiego (+377 zł).

SSW jest funduszem bardzo ryzykownym, ale myślę że w ciągu pół roku da zarobić, trend się w końcu odwróci.

Pięć funduszy spod parasola PKO, żeby móc zmieniać fundusze bez opłat, Rafałowi odpowiadają strategie tych funduszy.

Bez zagranicznych TFI – kwestie podatkowe, polskie fundusze pozwoliły zrealizować strategię Rafałowi. Być może konstruując portfel dziś dobrałby je do portfela.

Na 11 stycznia mniejsza strata: -1843,91 zł.

Metlife Konserwatywny ma b. niskie duration 0,2 i on już będzie zarabiał, niewielka strata na Allianz Obligacji Plus (korporacyjne), za wcześnie kupiony PZU Polonez, ale teraz już nie będzie tracił.

Generali Akcji Megatrendy największy udział w portfelu, duży udział branży mikroprocesorów, ale ich czas się kończy, dlatego Rafał jest ciekaw, co zrobi zarządzający tym funduszem. Ostatnio spadki, bo są tam także spółki z drugiego i trzeciego szeregu Nasdaqa.

PKO Surowców Globalny – szerokie spektrum spółek związanych i z miedzią, i z ropą, powinien bić rekordy.

PKO Akcji Rynku Złota ostatnio spadki, ale RB liczy na powrót sentymentu do producentów złota.

Allianz China A-Shares powinien zyskiwać, bo Pekin zaczyna stymulować gospodarkę.

Część akcyjna jest trochę bardziej ryzykowna niż może powinna być, duży nacisk na spółki growth, bo Rafał nie chce spekulować.

--------------------

Rafał zarządza realnym portfelem w ramach cyklu "Rafał Bogusławski inwestuje", który rozpoczęliśmy z końcem lipca 2021.

Zasady są proste: Rafał Bogusławski pokazuje krok po kroku, jak buduje swój własny, realny portfel inwestycyjny oparty na prawdziwych funduszach, który prowadzi na platformie inwestycyjnej KupFundusz.pl. 28 lipca zainwestował 100 tys. zł w 12 funduszy inwestycyjnych w proporcjach: fundusze dłużne 60%, fundusze akcyjne 31% oraz 2 fundusze surowcowe.

Zasady są dostępne tutaj: Rafał Bogusławski inwestuje #1

Nota prawna

Publikacja wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Publikacja udostępniana jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako: osobista rekomendacja, porada inwestycyjna, prawna, lub innego typu, ani jako zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

Publikacja stanowi „publikację handlową” w rozumieniu art. 36 ust. 2 Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy (dalej: „Rozporządzenie 565”). Publikacja nie została przygotowana zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych ani nie podlega żadnym zakazom w zakresie rozpowszechniania badań inwestycyjnych.

Niniejsza Publikacja nie stanowi badań inwestycyjnych w rozumieniu art. 36 ust. 1 Rozporządzenia 565; doradztwa inwestycyjnego w rozumieniu art. 69 ust. 2 pkt. 5 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi; usługi badawczej w rozumieniu § 2 pkt 22 rozporządzenia Ministra Finansów z dnia 30 maja 2018 r. w sprawie trybu i warunków postępowania firm inwestycyjnych, banków, o których mowa w art. 70 ust. 2 ustawy o obrocie instrumentami finansowymi, oraz banków powierniczych, zachęty do nabywania, zbywania, działania, inwestowania czy pozbywania się inwestycji; porady inwestycyjnej, podatkowej, prawnej, lub innego typu; oceny lub zapewnienia opłacalności inwestycji w instrumenty finansowe nią objęte; oferty w rozumieniu kodeksu cywilnego.

Publikacja jest przeznaczona do rozpowszechniania wyłącznie na terenie Rzeczypospolitej Polskiej.

Zawarte w Publikacji opinie autorów zostały sporządzone przez nich w sposób samodzielny. Publikacja została sporządzona z zachowaniem należytej staranności oraz na podstawie informacji dostępnych publicznie w momencie jej sporządzenia lub pozyskanych ze źródeł wiarygodnych dla Analizy Online Spółki Akcyjnej aktualnych na moment jej sporządzenia i nie będzie podlegać aktualizacji. Analizy Online S.A. nie gwarantuje kompletności, prawdziwości lub dokładności danych źródłowych.

Analizy Online Spółki Akcyjnej nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszej Publikacji ani za ewentualne szkody poniesione w wyniku takich decyzji inwestycyjnych. Publikacja nie może być traktowana jako zapewnienie lub gwarancja uniknięcia strat, lub osiągnięcia potencjalnych lub spodziewanych rezultatów, w szczególności zysków lub innych korzyści z transakcji realizowanych na jej podstawie lub w związku z powstrzymaniem się od realizacji takich transakcji.

Brak jest powiązań oraz okoliczności, które mogłyby mieć negatywny wpływ na obiektywność Publikacji. Polityka przeciwdziałania konfliktom interesów Spółki Akcyjnej zawiera opis faktycznych wewnętrznych rozwiązań organizacyjnych i administracyjnych oraz wszelkich barier informacyjnych ustanowionych w celu zapobiegania konfliktom interesów.

Niniejsza Publikacja jest prawnie chroniona zgodnie z ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych. Powielanie bądź publikowanie w jakiejkolwiek formie niniejszej Publikacji, w całości lub w części, lub wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Analizy Online Spółki Akcyjnej jest zabronione. Dozwolone jest linkowanie bezpośrednio do Publikacji oraz przekazywanie informacji (np. poprzez linkowanie) o jej dostępności.

Reklama

13.01.2022

Źródło: analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania