Rafał Bogusławski inwestuje: zmiany w portfelu (4)

Zmniejsza się ryzyko niektórych negatywnych scenariuszy, stąd dostosowanie portfela do nowych warunków – zmiany tłumaczy Rafał Bogusławski.

Podwyższenie stóp procentowych przez RPP było zaskakujące ze względu na wielkość podwyżki (40 pb) i czas. Rynek spodziewał się mniejszej podwyżki i później. Zaskoczony rynek reaguje nerwowo, więc mamy paniczną wyprzedaż obligacji skarbowych. Jednak patrząc w nieco dłuższej perspektywie, ten ruch Rady jest korzystny i dla gospodarki i dla rynku obligacji. Zmniejsza się natomiast ryzyko niektórych negatywnych scenariuszy i stąd dostosowanie portfela RBI do nowych warunków.

Reklama

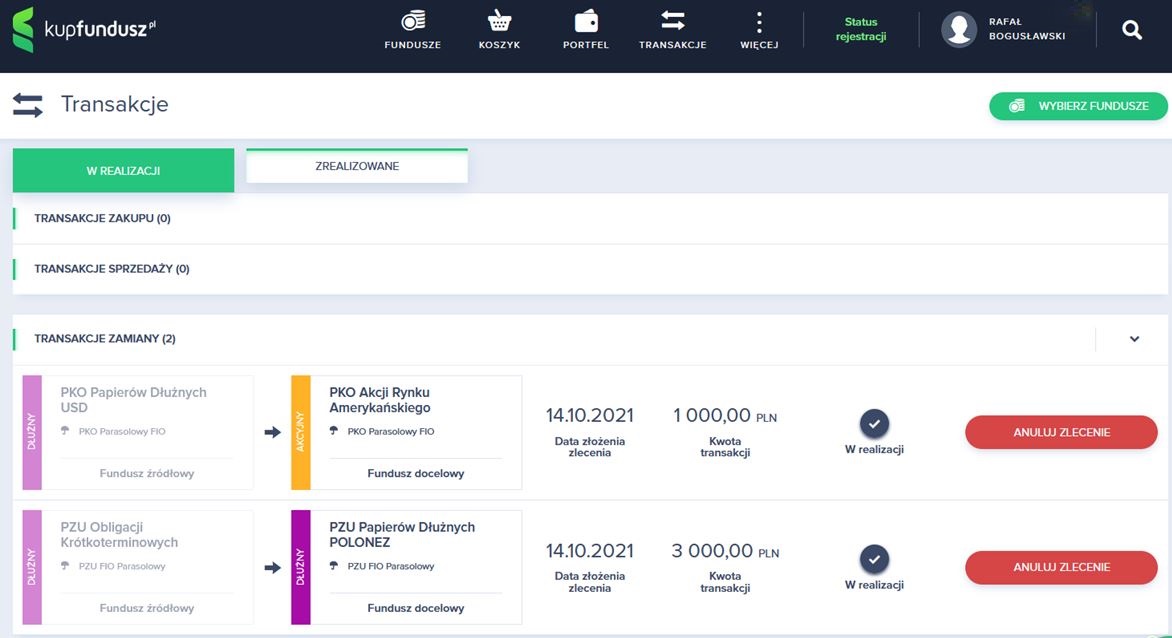

Zmiany strategiczne: przeniesienie części środków z PZU Obligacji Krótkoterminowych do PZU Papierów Dłużnych POLONEZ

Fundusz PZU Obligacji Krótkoterminowych z czterech funduszy dłużnych znajdujących się w portfelu RBI miał największą ekspozycję na obligacje skarbowe i również na ryzyko stopy procentowej. Już wcześniej założyłem, że w sytuacji, gdy rentowności polskich 10-letnich obligacji skarbowych przekroczą poziom 2,5%, a 5-letnich 2%, to ponad połowę tego funduszu zamienię na PZU Papierów Dłużnych POLONEZ, który ma dłuższe duration, a więc większe ryzyko stopy procentowej, ale również wyższy poziom potencjalnych dochodów. Ten warunek został spełniony już w ubiegłym tygodniu. Spodziewam się, że panika na rynku polskich obligacji skarbowych skończy się pomiędzy grudniem i lutym i od tego czasu PZU Papierów Dłużnych POLONEZ zacznie zarabiać. Jest możliwe, ze rentowności 10-letnich obligacji wzrosną powyżej 3%, co oznacza, że w tym czasie fundusz ten będzie jeszcze tracił, ale w mojej ocenie obecne wyceny obligacji skarbowych są znacznie bardziej atrakcyjne, niż były w pierwszej połowie roku - zmiany tłumaczy Rafał Bogusławski.

Zmiany taktyczne: przeniesienie części środków z PKO Papierów Dłużnych USD do PKO Akcji Rynku Amerykańskiego

Pojawienie się w portfelu PKO Papierów Dłużnych USD było zabezpieczeniem przed sytuacją, gdy RPP nie zacznie sygnalizować zacieśnienia polityki monetarnej, co mogło skutkować skokowym osłabieniem złotego. Obecnie to ryzyko zmalało. Kryzys energetyczny nadal wisi nad Europą, ale obecnie zabezpieczeniem przed dalszym wzrostem cen ropy i gazu ziemnego w moim portfelu jest fundusz Investor Rosja. Amerykański rynek akcji w mojej ocenie może mieć przed sobą jeszcze okres podwyższonej zmienności, ale uważam, ze nie jest to początek bessy. A reakcje inwestorów na niekorzystne informacje wskazuje raczej na silną pozycję „byków”, co nie wyklucza jeszcze jednej fali wyprzedaży. Jednak amerykański rynek akcji to moja główna inwestycja w perspektywie najbliższych lat. W przypadku dalszych problemów na rynku energii dużo mocniej powinny ucierpieć rynki europejskie. Stąd powrót do funduszu PKO Akcji Rynku Amerykańskiego - zmiany tłumaczy Rafał Bogusławski.

>>ZALOGUJ SIĘ I POBIERZ RAPORT<<

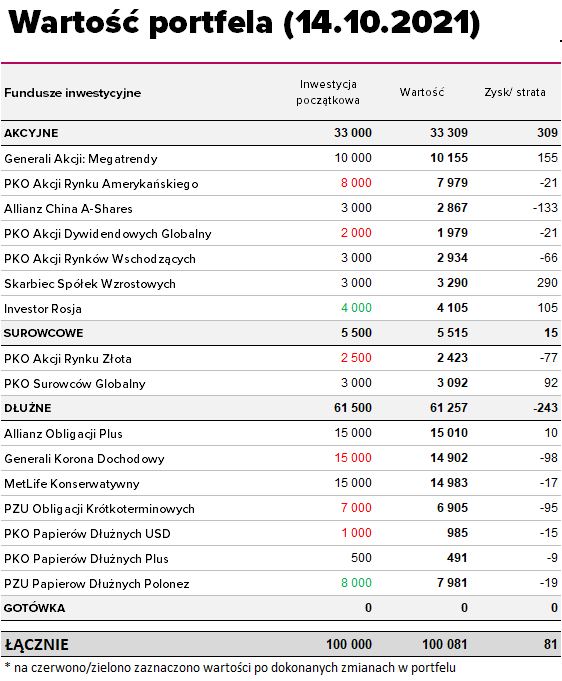

Rafał zarządza realnym portfelem w ramach cyklu "Rafał Bogusławski inwestuje", który rozpoczęliśmy z końcem lipca 2021.

Zasady są proste - Rafał Bogusławski pokazuje krok po kroku, jak buduje swój własny, realny portfel inwestycyjny oparty na prawdziwych funduszach, który prowadzi na platformie inwestycyjnej KupFundusz.pl. 28 lipca zainwestował 100 tys. zł w 12 funduszy inwestycyjnych w proporcjach: fundusze dłużne - 60%, fundusze akcyjne - 31% oraz 2 fundusze surowcowe.

Skład portfela po zmianach:

Zasady są dostępne tutaj: Rafał Bogusławski inwestuje #1

Publikacja wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Publikacja udostępniana jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako: osobista rekomendacja, porada inwestycyjna, prawna, lub innego typu, ani jako zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

Publikacja stanowi „publikację handlową” w rozumieniu art. 36 ust. 2 Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy (dalej: „Rozporządzenie 565”). Publikacja nie została przygotowana zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych ani nie podlega żadnym zakazom w zakresie rozpowszechniania badań inwestycyjnych.

Niniejsza Publikacja nie stanowi badań inwestycyjnych w rozumieniu art. 36 ust. 1 Rozporządzenia 565; doradztwa inwestycyjnego w rozumieniu art. 69 ust. 2 pkt. 5 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi; usługi badawczej w rozumieniu § 2 pkt 22 rozporządzenia Ministra Finansów z dnia 30 maja 2018 r. w sprawie trybu i warunków postępowania firm inwestycyjnych, banków, o których mowa w art. 70 ust. 2 ustawy o obrocie instrumentami finansowymi, oraz banków powierniczych, zachęty do nabywania, zbywania, działania, inwestowania czy pozbywania się inwestycji; porady inwestycyjnej, podatkowej, prawnej, lub innego typu; oceny lub zapewnienia opłacalności inwestycji w instrumenty finansowe nią objęte; oferty w rozumieniu kodeksu cywilnego.

Publikacja jest przeznaczona do rozpowszechniania wyłącznie na terenie Rzeczypospolitej Polskiej.

Zawarte w Publikacji opinie autorów zostały sporządzone przez nich w sposób samodzielny. Publikacja została sporządzona z zachowaniem należytej staranności oraz na podstawie informacji dostępnych publicznie w momencie jej sporządzenia lub pozyskanych ze źródeł wiarygodnych dla Analizy Online Spółki Akcyjnej aktualnych na moment jej sporządzenia i nie będzie podlegać aktualizacji. Analizy Online S.A. nie gwarantuje kompletności, prawdziwości lub dokładności danych źródłowych.

Analizy Online Spółki Akcyjnej nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszej Publikacji ani za ewentualne szkody poniesione w wyniku takich decyzji inwestycyjnych. Publikacja nie może być traktowana jako zapewnienie lub gwarancja uniknięcia strat, lub osiągnięcia potencjalnych lub spodziewanych rezultatów, w szczególności zysków lub innych korzyści z transakcji realizowanych na jej podstawie lub w związku z powstrzymaniem się od realizacji takich transakcji.

Brak jest powiązań oraz okoliczności, które mogłyby mieć negatywny wpływ na obiektywność Publikacji. Polityka przeciwdziałania konfliktom interesów Spółki Akcyjnej zawiera opis faktycznych wewnętrznych rozwiązań organizacyjnych i administracyjnych oraz wszelkich barier informacyjnych ustanowionych w celu zapobiegania konfliktom interesów.

Niniejsza Publikacja jest prawnie chroniona zgodnie z ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych. Powielanie bądź publikowanie w jakiejkolwiek formie niniejszej Publikacji, w całości lub w części, lub wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Analizy Online Spółki Akcyjnej jest zabronione. Dozwolone jest linkowanie bezpośrednio do Publikacji oraz przekazywanie informacji (np. poprzez linkowanie) o jej dostępności.

14.10.2021

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania