Podsumowanie tygodnia na rynkach (2022-06-24)

Za nami tydzień obfitujący w wydarzenia na rynkach. Można powiedzieć, że sponsorowała go litera „R” – jak rentowności i recesja.

Wielcy świata gospodarczego wieszczą Ameryce i światu recesję od tygodni. Dość wymienić Elona Muska, założyciela i prezesa Tesli, Jamiego Dimona, prezesa banku JP Morgan, znanego amerykańskiego ekonomistę Nouriela Roubiniego czy grupę Goldman Sachs. Z kolei Larry Summers, sekretarz skarbu USA w latach 1999–2001, uważa, że „przegrzana" gospodarka amerykańska wejdzie w recesję w ciągu dwóch lat.

W tym tygodniu po raz pierwszy słowo to padło z ust Jerome’a Powella, szefa Rezerwy Federalnej, który przed Komisją Bankową Senatu przedstawiał półroczny raport z prowadzenia polityki monetarnej. Zadeklarował, że jest zdeterminowany, by walczyć z zaskakująco wysoką inflacją, choć istnieje ryzyko, że spowoduje to recesję.

Potwierdzenie oznak słabnięcia impetu w gospodarce przyszło dzień później, gdy poznaliśmy amerykański PMI (indeks nastrojów menedżerów ds. zakupów w przedsiębiorstwach) z sektorów przemysłowego i usługowego za czerwiec: obydwa były niższe od prognoz i niższe od odczytów za maj, w przypadku przemysłu różnica była spora – spadek o 4,6 pkt. Oba wskaźniki utrzymały się jednak powyżej granicy 50 pkt, co świadczy, że gospodarka, wolniej bo wolniej, ale wciąż się rozwija.

Podobnie było w Europie: wstępne odczyty indeksu PMI, liczonego przez S&P Global (to do jego grupy dołączył w tym roku IHS Markit, który sygnował wcześniej te ankiety) zarówno dla całej strefy euro, jak i jej dwóch największych gospodarek okazały się słabsze od prognoz, które i tak były niższe niż wskaźniki sprzed miesiąca. Tak samo jednak utrzymały się powyżej poziomu 50 pkt.

Reklama

Odwrócił się trend na surowcach; już pod koniec ubiegłego tygodnia ceny ropy naftowej poszły w dół i ruch ten był kontynuowany w kończącym się tygodniu. W efekcie cena teksańskiej WTI w ciągu dziesięciu dni spadła o kilkanaście procent. Taniały również miedź (-13% w 10 dni), stal (pręty stalowe -26% w ciągu trzech miesięcy, złom stalowy -48%) czy ruda żelaza (-21%). Nie pomogło to złotu, które nadal tkwi w trendzie bocznym, ani srebru, które jest najtańsze od prawie dwóch lat.

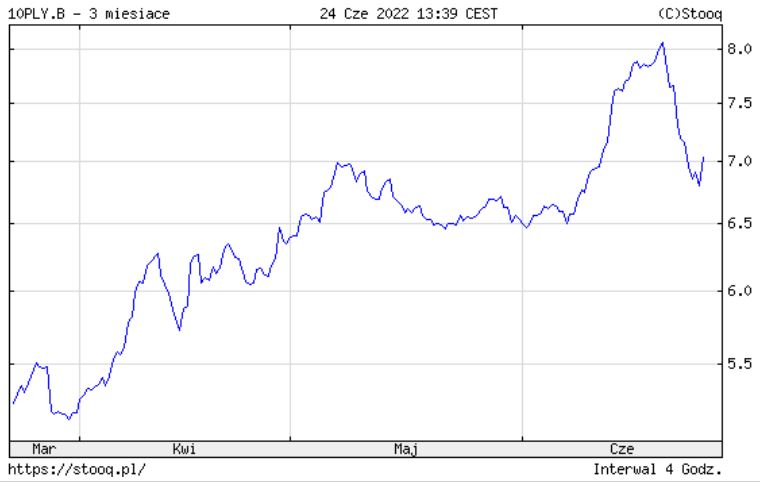

W Polsce tematem tygodnia stały się rentowności 10-letnich obligacji skarbowych. W poniedziałek po raz pierwszy od dwóch dekad przebiły one poziom 8% (im wyższa rentowność, tym tańszy papier). Jednak już we wtorek zaczęły spadać, a jedno i drugie działo się w bardzo szybkim tempie. W rezultacie już w czwartek zeszły poniżej 7%.

Był to również tydzień, w którym otrzymaliśmy ostatni pakiet danych z gospodarki za maj.

Zaczęło się od produkcji przemysłowej, która w maju wzrosła rdr o 15%, nieznacznie mniej od oczekiwań, a wobec kwietnia zwiększyła się o 1,4%. Po odsezonowaniu jednak była niższa niż w poprzednim miesiącu o 1,7% i był to drugi z rzędu spadek.

− W drugiej połowie roku oczekujemy słabszych wyników. Firmy przemysłowe już teraz raportują spadek liczby nowych zamówień, a spowolnienie gospodarcze dodatkowo osłabi wyniki. W trzecim kwartale wyniki produkcji będą jednocyfrowe − prognozują ekonomiści Polskiego Instytutu Ekonomicznego.

Z danych GUS wynika także, że inflacja producencka wzrosła w maju o 24,7% r./r., zaś w ujęciu miesięcznym zwiększyła się o 1,3%. Zarówno w skali roku, jak i miesiąc do miesiąca najbardziej wzrosły ceny produkcji koksu i produktów rafinacji ropy naftowej.

− PPI tymczasem zarówno zaskoczył (maj nieznacznie wyżej od prognoz), jak i nie zaskoczył (rewizja kwietnia oznacza, że w maju przyspieszyliśmy już nieznacznie). Tak czy siak − nowe maksima wszech czasów na dynamikach r/r. PPI > CPI, więc powodów do optymizmu tu brak − komentują na Twitterze ekonomiści banku Pekao.

Przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w maju 2022 r. wyniosło 6399,59 zł. Oznacza to, że wobec maja 2021 roku było ono wyższe o 13,5 %, czyli nie tylko mniej niż oczekiwane przez ekonomistów 14,6%, ale też mniej niż inflacja (13,9%). Stało się tak po raz pierwszy od dwóch lat, czyli okresu pierwszego lockdownu. W stosunku do kwietnia średnie wynagrodzenie w firmach spadło o 3,4%.

Zawiodły także dane o zatrudnieniu w firmach o liczbie pracowników 10 i więcej. Wzrosło ono o 2,4% wobec oczekiwań na poziomie 2,6% w ujęciu rocznym; wobec kwietnia liczba zatrudnionych zmniejszyła się o 5 tys.

W środę i w czwartek Główny Urząd Statystyczny i Eurostat oraz S&P Global opublikowały kolejne dane świadczące o hamowaniu gospodarek. W Polsce sprzedaż detaliczna wprawdzie rok do roku wzrosła w maju mocniej od średniej oczekiwań ekonomistów, ale już w cenach stałych (bez inflacji) wzrost okazał się słabszy (8,2% vs 8,8%).

− W naszej ocenie, choć sprzedaż w maju nie wykazała jeszcze mocniejszego załamania, to hamowanie w układzie odsezonowanym wskazuje na postępujące ograniczanie popytu, który wobec topniejącego realnego funduszu płac przy wysokiej inflacji, będzie się coraz bardziej się kurczył − skomentowali ekonomiści Działu Analiz Makroekonomicznych Alior Banku.

Zdaniem Ignacego Morawskiego, głównego ekonomisty Pulsu Biznesu, popyt został wsparty przez uchodźców z Ukrainy.

Pozytywnie zaskoczyła produkcja budowlano-montażowa, która w ujęciu rocznym wzrosła o 13% wobec oczekiwanych 8,5%, jednak ekonomiści są zgodni, że podążamy na południe.

− Choć majowe dane wspierają wyniki budownictwa w 2 kwartale br., to patrząc w perspektywie kolejnych kwartałów spodziewamy się istotnego hamowania produkcji budowlano-montażowej. Przesłankami pozostaje ograniczona akcja kredytowa w budownictwie mieszkaniowym, wysokie koszty materiałów i pracy, a także spadająca liczba pozwoleń na budowę i rozpoczętych nowych budów − prognozuje Dział Analiz Makroekonomicznych Alior Banku.

Pogorszyły się także wskaźniki koniunktury, zarówno konsumenckiej, jak i gospodarczej. Bieżący wskaźnik ufności konsumenckiej (BWUK) jest niższy o 5,4 p. proc. w stosunku do poprzedniego miesiąca, a wszystkie jego składowe uzyskały wartości niższe niż przed miesiącem. Największe spadki odnotowano dla ocen obecnej możliwości dokonywania ważnych zakupów oraz przyszłej sytuacji finansowej gospodarstwa domowego, podał GUS.

Podobnie było w przypadku wskaźnika wyprzedzającego, a także z nastrojami przedsiębiorców.

− W czerwcu br. wskaźnik ogólnego klimatu koniunktury we wszystkich prezentowanych obszarach gospodarki kształtuje się na poziomie niższym lub zbliżonym do prezentowanego w maju − pisze GUS. − W większości badanych obszarów sygnalizowane jest pogorszenie składowych „prognostycznych”, natomiast w przypadku „diagnostycznych” brak zmian.

Najbardziej pesymistycznie nastawione są firmy budowlane i przetwórcze.

Zdaniem ekonomistów o nadchodzącej recesji świadczyć także mogą miary podaży pieniądza, czyli gotówki obecnej w obiegu.

Jednak według Rafała Bogusławskiego z Analiz Online i KupFundusz.pl wcale nie musi to być jedyna interpretacja. – Rzeczywiście, gdyby nie było roku 2020, pandemii, lockdownów i „helicopter money” rzuconych na rynki przez banki centralne, taki odczyt mógłby być niepokojący – mówi w rozmowie w kanale Analizy LIVE zatytułowanej „Recesja straszy” – W 2020 mocno przesunęliśmy się w górę pod względem dostępnego pieniądza na rynku i wracamy do przeciętnych poziomów, dlatego wnioskowanie liniowe nie sprawdza się w tej sytuacji. W tej sytuacji jest to tylko powrót mocno wychylonego wahadła i czeka nas raczej spowolnienie wzrostu, a nie recesja.

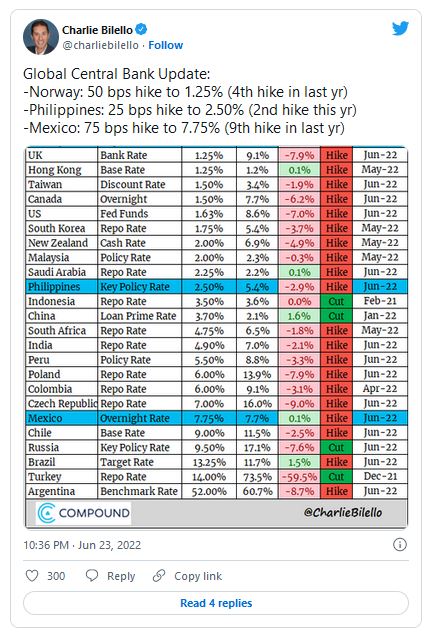

Bankierzy centralni nadal nie próżnują. Europejskie banki podniosły stopy procentowe mocniej niż prognozował to rynek. W Czechach stopy miały wzrosnąć o 100 punktów bazowych do 6,75%, jednak gremium pod przewodnictwem odchodzącego Jiříego Rusnoka zdecydowało się na ruch jeszcze mocniejszy i podwyższyło główną stopę procentową o 125 p. baz. do 7%.

Dotychczasowy szef CNB znany jest z jastrzębiego nastawienia, co udowodnił, gdy w ciągu ostatniego roku bank podniósł stopy dziewięciokrotnie. Jednak było to ostatnie posiedzenie pod jego przewodnictwem. Jego stanowisko zajmie "gołąb" Aleš Michl, który głosował przeciwko wszystkim wspomnianym podwyżkom. Do tego do rady dojdą trzy inne osoby, będące zwolennikami łagodnej polityki. Prawdopodobnie była to więc nad Wełtawą ostatnia podwyżka.

Niespodziankę sprawił także Norweski Bank Centralny. Zamiast, jak powszechnie sądzono, ruchu o 25 pb., podniósł koszt pieniądza o 50 pb. do 1,25%.

Nie zmieniła za to stóp Turcja; główna stopa pozostała tam na poziomie 14% przy ponad 73-proc. inflacji.

XVI Forum Funduszy

Dla środowiska TFI wydarzeniem tygodnia było XVI Forum Funduszy, które odbyło się 22-23 czerwca w Kazimierzu Dolnym nad Wisłą. Obszerne relacje, zarówno w postaci pisanej, jak i rozmów w kanale Analizy Player znajdują się na stronie analizy.pl. Michał Duniec i Robert Stanilewicz rozmawiali z Piotrem Żochowskim, prezesem PKO TFI, Krzysztofem Jeskem, prezesem F-Trust, Małgorzatą Rusewicz, prezeską Izby Zarządzających Funduszami i Aktywami (IZFiA organizowała to wydarzenie), Zbigniewem Wójtowiczem, prezesem Investors TFI, Małgorzatą Barską, prezeską NN Investment Partners TFI, Łukaszem Kędziorem, prezesem Pekao TFI, Jackiem Marcinowskim, prezesem Santander TFI i Marcinem Żółtkiem, wiceprezesem TFI PZU.

Było to pierwsze stacjonarne spotkanie branży po dwóch latach pandemicznej przerwy. Tematami rozmów były m.in. sytuacja, w jakiej znalazły się rynki w tym roku, a wraz z nimi fundusze, w jaki sposób zachęcić konsumentów do inwestowania, jak konstruować portfele zamiast namawiania do inwestycji w konkretny fundusz, jakie zmiany mogą, a jakie muszą być wprowadzone w prawie, żeby inwestowanie miało sens i wiele, wiele innych.

Była też mowa o nadciągającym pogorszeniu koniunktury w gospodarkach, długofalowych trendach, takich jak ESG czy o tym, jak rozruszać dystrybucję. A także o skutkach podnoszenia opłat za zarządzanie w funduszach dłużnych, co uczyniły niektóre TFI, a co tylko odstrasza od nich klientów.

Zapraszamy do oglądania i lektury!!

24.06.2022

Źródło: Brian A Jackson / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania