Słabnie popularność funduszy surowcowych

Po 16 miesiącach nieustających napływów do funduszy surowcowych, kwiecień przyniósł wyhamowanie tych pozytywnych tendencji. Sektor towarowy wykazuje sporą rozbieżność pomiędzy metalami i surowcami energetycznymi, a to znajduje odbicie w wynikach funduszy surowcowych. Najlepszy zyskuje w tym roku 30 proc., najgorszy traci 12 proc.

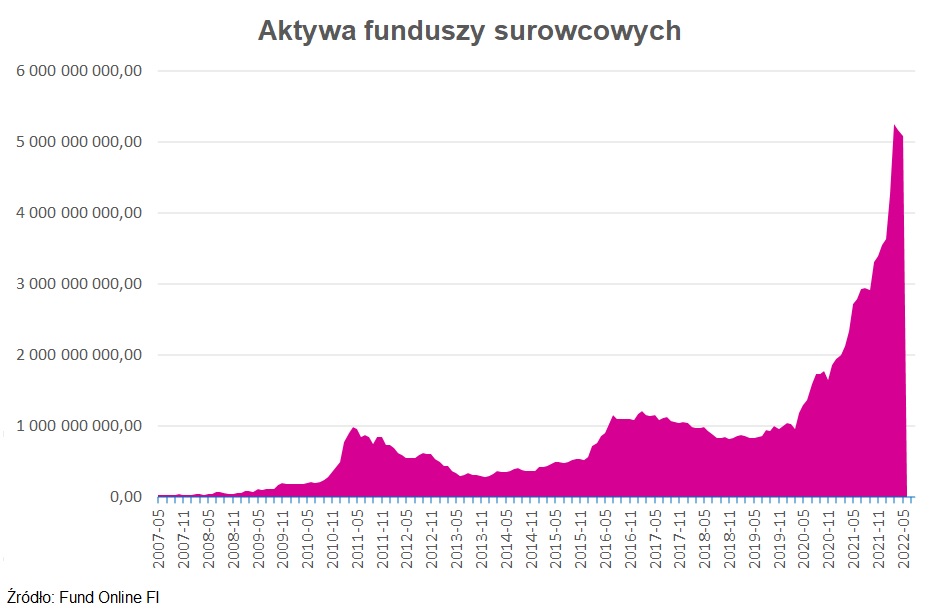

Popyt na fundusze surowcowe ruszył kilka miesięcy po wybuchu koronawirusowej hossy z końca kwietnia 2020 r., napędzanej dziś konsekwencjami wojny w Ukrainie. Wystarczy powiedzieć, że jedynie w tym roku surowcowy indeks CRB Commodity wzrósł o 33 proc., a przez dwa lata o ponad 120 proc. To znalazło odzwierciedlenie w stopach zwrotu funduszy i zadziałało na klientów jak magnes. Od grudnia 2020 roku do funduszy surowcowych napłynęło łącznie niemal 3 mld zł netto. Od tego czasu aktywa w tym segmencie rynku wzrosły z niecałych 1,9 mld zł do ponad 5 mld zł.

Reklama

W kwietniu tendencja ta została przełamana - po raz pierwszy od 16 miesięcy bilans sprzedaży ogółem w tym segmencie znalazł się na minusie. Z kolei w maju saldo wpłat i wypłat wyniosło zaledwie 5 mln zł, podczas gdy jeszcze w marcu napływy przekraczały aż 700 mln zł, co było najlepszym wynikiem w historii funduszy surowcowych. Jak zwykle jednak diabeł tkwi w szczegółach. Fundusze surowcowe dzielimy bowiem na takie, które poruszają się wyłącznie po rynku metali szlachetnych oraz takie, które nie ograniczają się do złota i srebra, lecz inwestują w różnego rodzaju surowce (rolne, energetyczne, czy przemysłowe). Marazm dotyczy głównie funduszy z tej pierwszej grupy produktów.

Czytaj także: Fundusze surowcowe na celowniku

Licząc od grudnia 2020 r., fundusze matali szlachetnych systematycznie notowały napływy i w tym czasie pozyskały łącznie około 1 mld zł, ale ostatnie dwa miesiące przyniosły przełamanie tej pozytywnej tendencji. W kwietniu, po raz pierwszy od 16 miesięcy, z tej grupy produktów inwestorzy wypłacili prawie 52 mln zł, a w maju kolejne 9 mln zł, co może mieć związek z relatywnie słabszymi wynikami inwestycyjnymi. Zaledwie 4 fundusze metali szlachetnych są bowiem w tym roku na plusie. Pozostałe mają ujemne stopy zwrotu w przedziale od -0,7 proc. do -12,3 proc. Różnica pomiędzy najlepszym a najgorszym funduszem w tej grupie wynosi prawie 19 pkt procentowych.

Warto jednak pamiętać, że ogromna rozbieżność w osiąganych wynikach tych funduszy to pochodna przyjętych strategii. Jedne inwestują bowiem w instrumenty pochodne bezpośrednio odwzorowujące zmiany wartości danego metalu, inne z kolei kupują na giełdzie akcje spółek wydobywczych, których przychody są uzależnione przede wszystkim od cen sprzedaży przez nie złota na globalnym rynku. A ten drugi sposób na inwestowanie w złoto rządzi się swoimi prawami. Sporo do powiedzenia mają w tym wypadku nastroje na rynku akcji. Te natomiast, w związku z zacieśnianiem polityki monetarnej przez amerykański bank centralny, pozostają ostatnio raczej minorowe.

- Gdy pojawia się nastawienie risk-off na światowym rynku, a ceny akcji spadają, to notowania spółek wydobywczych także prawdopodobnie będą spadać, nawet mimo faktu, że ceny złota w tym czasie na ogół rosną (ze względu na status złota jako bezpiecznej przystani) - wyjaśnia Paweł Grubiak, prezes Superfund TFI.

W akcje spółek wydobywczych inwestują m.in. PKO Akcji Rynku Złota, Allianz Akcji Rynku Złota oraz Esaliens Gold (poprzez akcyjny fundusz Franklin Gold and Precious Metals). Ten ostatni jest w tym roku ponad 12 proc. pod kreską. Dwa pierwsze tracą odpowiednio 4,8 oraz 4 proc. W tym czasie Superfund Goldfuture, który ekspozycję na rynek złota osiąga za pomocą kontraktów terminowych, zyskuje 6,4 proc. Licząc od stycznia tego roku, na plusie są też - stosujące podobną strategię - QUERCUS Gold, Ipopema Złota i Metali Szlachetnych oraz Investor Gold Otwarty.

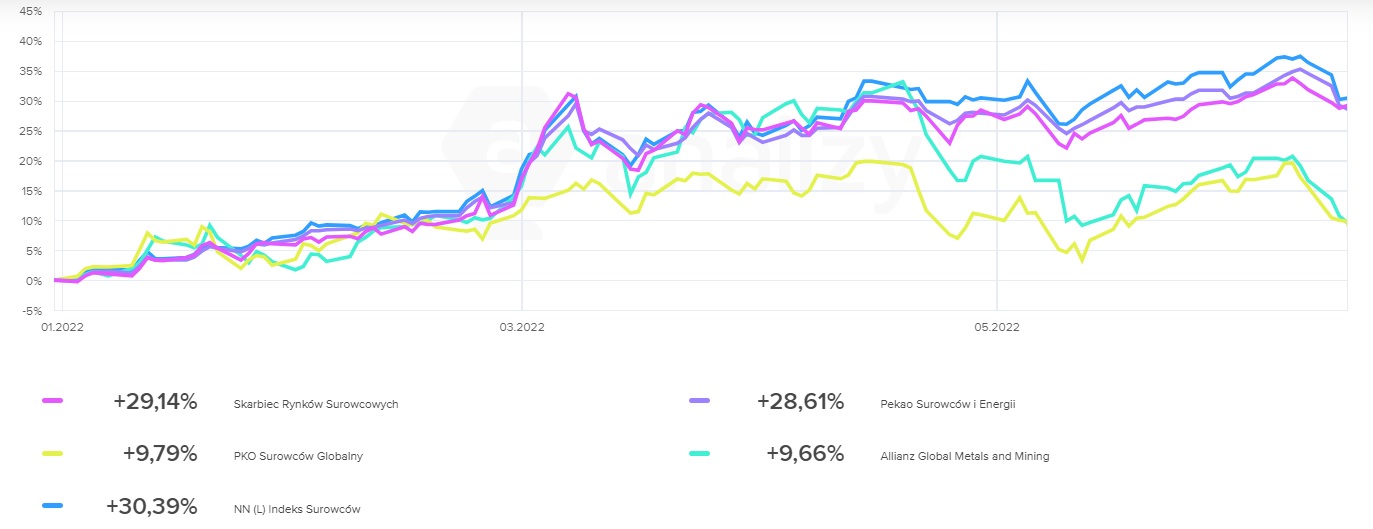

Sporą rozbieżność w stopach zwrotu widać też w grupie funduszy szeroko inwestujących na rynku towarowym. Tutaj jednak, mimo sporych różnic, wyniki wszystkich przedstawicieli tej grupy są w tym roku dodatnie w przedziale od 9,7 proc. (Allianz Global Metals and Mining) do 30,4 proc. Najlepszy wynik należy do NN (L) Indeks Surowców, który równocześnie jest też liderem pod względem popularności. Od grudnia 2020 r. pozyskał aż 850 mln zł świeżego kapitału - najwięcej na tle wszystkich funduszy surowcowych. Mimo, że przez ostatnie miesiące fundusz powiększa portfel, to w kwietniu inwestorzy wycofali z niego 16 mln zł, a w maju dodatkowe 6 mln zł. Jednak z grupy funduszy szeroko inwestujący na rynku towarowym, jeszcze jedynie Allianz Global Metals and Mining zanotował w maju ujemny bilans sprzedaży (-3 mln zł).

Pozostali jej przedstawiciele kontynuowali dobrą passę sprzedażową. W efekcie łączny bilans wpłat i wypłat funduszy szeroko inwestujących w surowce był w maju dodatni i wyniósł 14 mln zł. Jest to jednak dużo mniej niż w marcu, kiedy do tych funduszy trafiło na czysto 600 mln zł, czy nawet w kwietniu, kiedy bilans sprzedaży zamknął się na poziomie 45 mln zł netto. Licząc od grudnia 2020 r. do portfeli funduszy multisurowcowych napłynęło łącznie 2 mld zł.

Drugi najlepszy wynik sprzedażowy w tym czasie miał PKO Surowców Globalny, który pozyskał w omawianym okresie aż 630 mln zł. Fundusz ten może nie radzi sobie w tym roku najlepiej na tle rywali, bo zyskuje niecałe 10 proc., ale w skali ostatnich trzech zarobił już ponad 80 proc., co jest najlepszym wynikiem w tym segmencie produktów. Wspomniany wyżej Allianz Global Metals and Mining zarobił w tym roku tyle samo, co PKO Surowców Globalny, ale w horyzoncie trzyletnim zyskał już o niemal połowę mniej (44 proc.).

Co dalej z surowcami?

W ubiegłym tygodniu sektor surowców był pod mocną presją, a to za sprawą oczekiwań na podwyżki stóp procentowych przez banki centralne. - Szczególnie istotna była podwyżka stóp o 75 punktów bazowych przez amerykański FOMC - mocne posunięcie, które zwiększyło prawdopodobieństwo, że działania te negatywnie przełożą się na światowy wzrost gospodarczy, a co za tym idzie - na popyt na surowce. W reakcji na te wydarzenia indeks towarowy Bloomberg odnotował największą stratę w ujęciu tygodniowym od trzech miesięcy, przy czym spadki nastąpiły we wszystkich sektorach (z wyjątkiem zbożowego) – wskazuje Ole Hansen, dyrektor ds. strategii rynku surowców Saxo Banku.

Eksperci przekonują jednak, że pomimo zacieśniania polityki monetarnej przez banki centralne, surowce nadal powinny radzić sobie dobrze. Dopóki zagregowany popyt będzie przewyższał zdolności wydobywcze gospodarek, dopóty surowce będą miały przestrzeń do wzrostu. Również złoto nie traci blasku.

- Złoto jest bowiem aktywem w dużym stopniu nieskorelowanym z innymi aktywami o wartości uzależnionej od globalnej koniunktury (akcje, większość surowców, nieruchomości, itd.), więc stanowi idealny dodatek do portfela w okresach obaw o stan światowej gospodarki. Z tej przyczyny, notowania złota mają szansę rosnąć na przestrzeni kilku czy kilkunastu miesięcy – uważa Paweł Grubiak.

20.06.2022

Źródło: doomu / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania