Podsumowanie tygodnia na rynkach (2023-07-14)

Choć wakacje w pełni, mijający tydzień obfitował w wydarzenia. Dane makro skupione były wokół inflacji, indeksy na GPW kontynuowały marsz w górę, a sWIG80 osiągnął historyczny rekord. Dolar kosztuje już mniej niż 4 zł. W naszym portalu najnowszy kwartalnik Rafała Bogusławskiego oraz kilka raportów i live'ów, w tym z dwojgiem gości specjalnych.

Drugi tydzień lipca rozpoczął się publikacją Raportu o inflacji przez Narodowy Bank Polski. To dokument, który Departament Analiz i Badań Ekonomicznych przygotowuje trzy razy w roku: w marcu, lipcu i listopadzie.

Według najnowszej edycji centralna ścieżka projekcji NBP zakłada, że inflacja CPI w 2023 r. wyniesie 11,9%, w 2024 r. znajdzie się na poziomie 5,2%, a w 2025 r. obniży się do 3,6%, natomiast dynamika PKB Polski w 2023 r. znajdzie się na poziomie 0,6%, w 2024 r. wyniesie 2,4%, a w 2025 r. wyniesie 3,3%.

Autorzy raportu wskazują, że ścieżka inflacji CPI w projekcji kształtuje się pod wpływem rewizji w dół cen energii w całym jej horyzoncie, przy jednoczesnym szybszym wzroście cen żywności w br. oraz nieznacznej korekcie w górę inflacji bazowej w latach 2023-2025.

Reklama

Centralna ścieżka projekcji NBP zakłada inflację bazową w 2023 r. na poziomie 10,5%, w 2024 r. na poziomie 6,1%, a w 2025 r. na poziomie 4,0%.

"Rewizja inflacji bazowej w br. wiąże się w dużym stopniu z wyraźnym wzrostem cen wyrobów alkoholowych, na skutek silnego wzrostu kosztów ich wytwarzania. Jest też konsekwencją wprowadzonej przez GUS w marcu br. aktualizacji miar wykorzystywanych do obliczania wskaźnika CPI, która podniosła wagi cen usług, rosnących w br. wyraźnie szybciej niż pozostałe komponenty inflacji bazowej" – piszą autorzy raportu.

Z kolei obniżenie prognozy krajowego wzrostu gospodarczego w 2023 r. jest wypadkową oddziaływania kilku różnokierunkowych czynników.

"Z jednej strony, niższy od oczekiwań odczyt spożycia gospodarstw domowych w I kw. br. i niekorzystne dane o sprzedaży detalicznej za kwiecień i maj br. przyczyniły się do wyraźnego obniżenia prognozy konsumpcji dla całego 2023 r. W przeciwnym kierunku oddziałuje natomiast wyższy niż w projekcji marcowej wkład eksportu netto, zgodnie z jego antycyklicznym charakterem. Skalę rewizji w dół krajowego wzrostu gospodarczego w br. łagodzą również wyższe nakłady brutto na środki trwałe" – napisano.

Po publikacji raportu i wcześniejszej piątkowej (z 7 lipca) konferencji prof. Adama Glapińskiego rynek obstawia, że we wrześniu lub październiku RPP może obniżyć stopy procentowe. W tym tygodniu doszły do tego dwie wypowiedzi innych członków RPP, Cezarego Kochalskiego w Interii i Henryka Wnorowskiego w Parkiecie. Obaj zostali wyznaczeni do Rady przez prezydenta Andrzeja Dudę, ale zaprezentowali odmienne stanowiska. Zdaniem bardziej "gołębio" nastawionego Kochalskiego obniżki jesienią są możliwe i istnieją przesłanki, by zacząć o nich rozmawiać, choć zaprzeczył, że ruch taki miałby podtekst wyborczy. Prof. Wnorowski natomiast uważa, że nie ma podstaw do twierdzenia, że już dziś wiadomo, że we wrześniu lub październiku nastąpi obniżka stóp procentowych.

– Z całą pewnością nie będzie obniżek stóp, jeśli nie będzie do tego przesłanek. Cieszymy się z tendencji, ale jak dla mnie tempo dezinflacji jest wciąż niezadowalające – powiedział Parkietowi członek RPP.

W piątek poznaliśmy drugi (po wstępnym, opublikowanym 30 czerwca) odczyt inflacji za czerwiec. Jest zgodny z pierwotnym. Według Głównego Urzędu Statystycznego inflacja w minionym miesiącu wyniosła 11,5% w ujęciu rocznym, a wobec maja ceny nie uległy zmianie (po raz drugi z rzędu).

W porównaniu z czerwcem poprzedniego roku wyższe ceny żywności (o 17,7%), mieszkania (o 13,9%) oraz rekreacji i kultury (o 12,4%) podniosły ten wskaźnik odpowiednio o 4,31 p. proc., 3,42 p. proc., i 0,76 p. proc., natomiast niższe ceny transportu (o 9,7%) obniżyły ten wskaźnik o 1,05 p. proc.

Inflację zaraportowały także urzędy statystyczne innych krajów. Najbardziej wyczekiwany był jak zwykle odczyt ze Stanów Zjednoczonych. Ceny konsumenckie za oceanem okazały się w czerwcu wyższe średnio o 3% przy oczekiwaniach na poziomie 3,1%. To wyraźny spadek z 4% miesiąc wcześniej. Mocniej od prognoz spadła także inflacja bazowa (miało być 5%, było 4,8%, poprzednio 5,3%), choć widać, że jej opadanie jest wolniejsze. Rafał Bogusławski, główny strateg Analiz Online i KupFundusz.pl zwraca uwagę na wciąż wysoką inflację bazową cen usług. M. in. dlatego jego zdaniem (podobnego zdania jest rynek) Fed w lipcu podniesie jeszcze raz (być może ostatni) stopy procentowe o 25 pb.

Także inflacja PPI w USA wyhamowała mocniej, niż się spodziewano: do 0,1% w ujęciu zarówno rocznym, jak i miesięcznym, a bazowa do 0,1% mdm i do 2,4 rdr. W dół zrewidowano też trzy z czterech odczytów za maj; czwarty skorygowano minimalnie w górę.

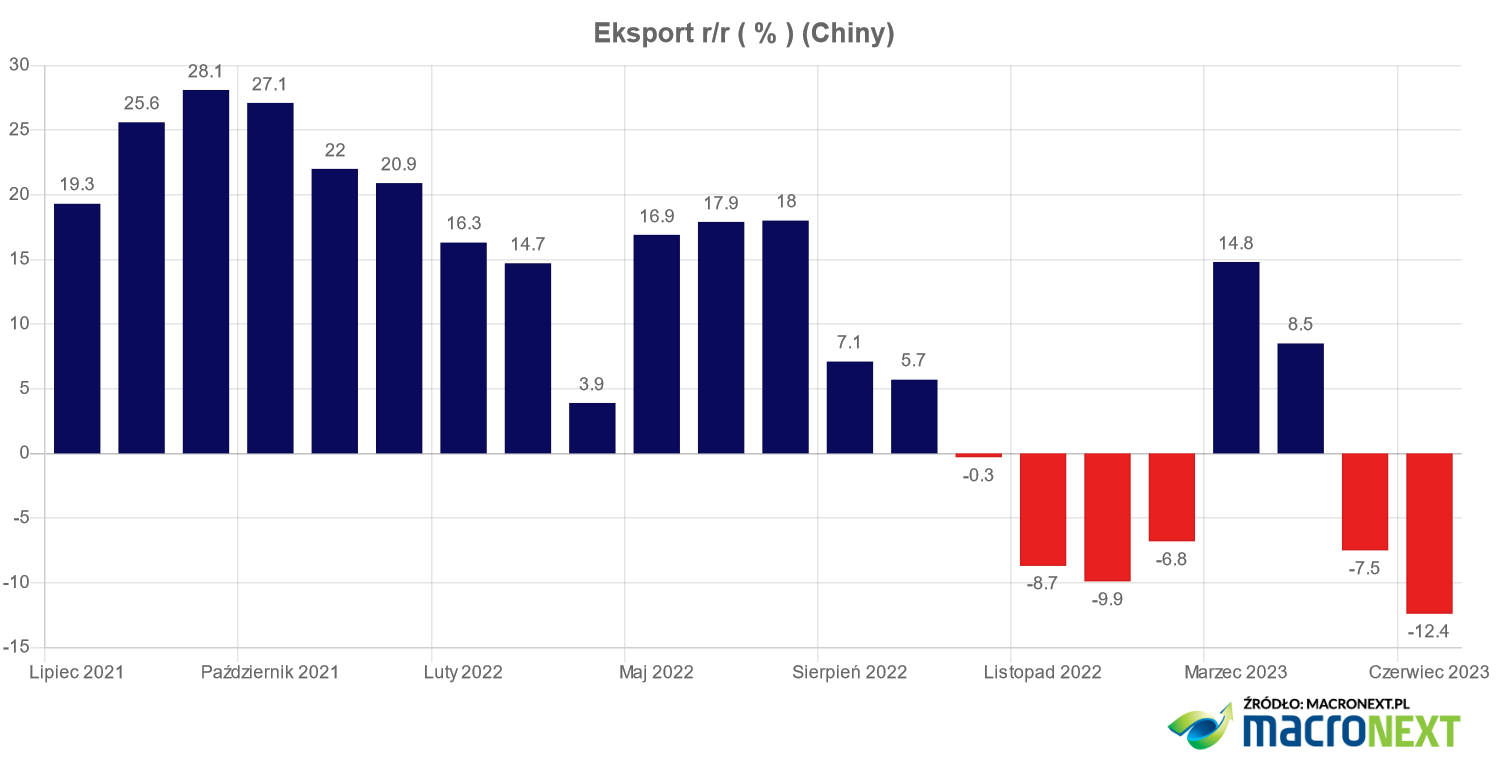

W drugiej co do wielkości gospodarce świata, czyli w Chinach inflacji konsumenckiej już nie ma. Ceny w czerwcu były średnio na tym samym poziomie, co rok wcześniej, choć oczekiwano jeszcze delikatnego wzrostu o 0,2%. Natomiast ceny producentów, które już od października 2022 roku spadają (deflacja), zeszły w dół mocniej, niż spodziewali się ekonomiści, o 5,4% rdr. Problemem Chin jest przede wszystkim problematyczne ożywienie gospodarcze, które po rezygnacji Pekinu z polityki "zero covid", co nastąpiło w grudniu, miało szybko następować, a okazało się rachityczne. Wciąż nie widać też zdecydowanych działań rządu, które wsparłyby gospodarkę, a tylko słowne zapewnienia. Tymczasem poznaliśmy dane z Państwa Środka na temat handlu zagranicznego, które pokazują mocny spadek eksportu (o 12,4% wobec prognozy -9,5%; jest to największy spadek od lutego 2020 roku) i również silniejszy od oczekiwanego spadek importu, który pogłębił się z 4,5% do 6,8%, choć miał złagodnieć do 4-proc. poziomu.

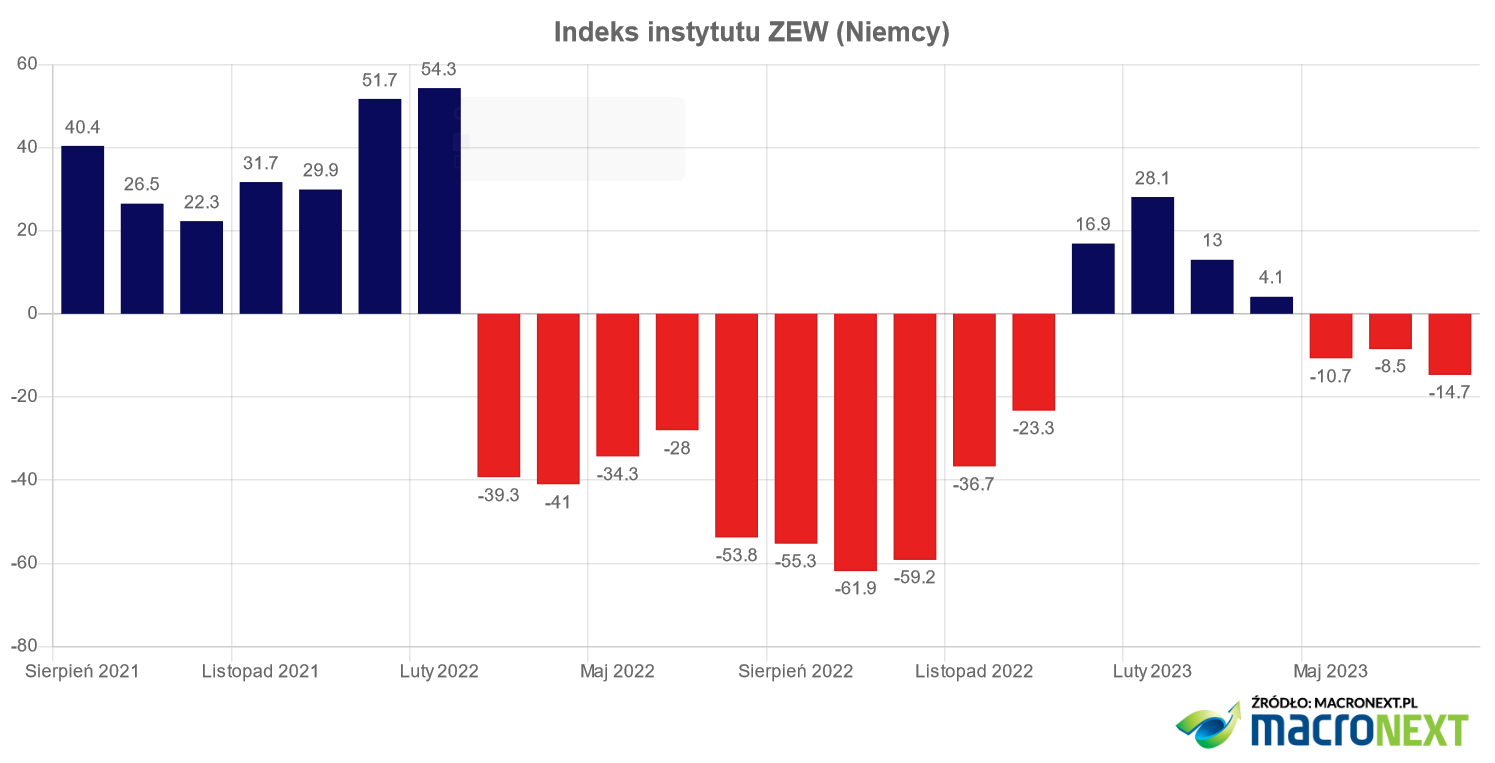

Słabe dane nadeszły też z Niemiec. Wskaźnik cen wzrósł w porównaniu z odczytem z maja do 6,8% (spodziewano się tego, bo był to drugi odczyt), natomiast indeks ZEW obrazujący nastroje w branży finansowej spadł mocniej, niż wskazywały prognozy.

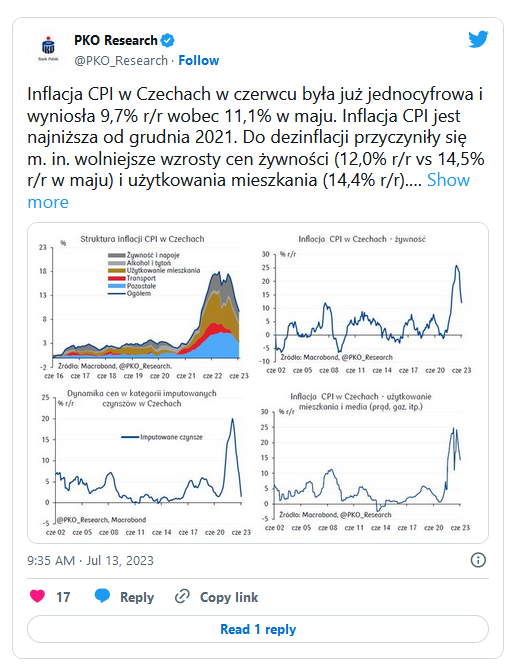

Sukces na polu walki z inflacją odnotowali natomiast Czesi. Tempo wzrostu cen nad Wełtawą nie tylko zeszło do jednocyfrowego poziomu, ale okazało się nawet niższe od oczekiwanego i wyniosło 9,7% rdr oraz 0,3% mdm. W obu wypadkach to odczyty o 0,1 pkt proc. mniejsze, niż spodziewali się ekonomiści.

Dzieje się na rynkach

Kończący się tydzień przyniósł kilka przełomów na rynkach polskich aktywów, choć są to bariery psychologiczne, bo trend trwa od października ub.r. Na fali apetytu inwestorów na ryzyko, który oznacza zwrot ku oferującym potencjalnie wyższe zyski, ale bardziej ryzykownym aktywom, takim jak rynki wschodzące czy akcje spółek technologicznych, od dziewięciu miesięcy umacnia się polska waluta, w górę mkną indeksy na GPW, a rentowności polskich obligacji spadają (ceny rosną). Oczywiście nie bez drobnych cofnięć.

W tym tygodniu kurs dolara do złotego przebił (w dół) granicę 4 złotych, co nastąpiło w środę i w czwartek oraz piątek przed południem utrzymywał się poniżej tej granicy. To najniższy poziom od drugiej połowy 2021 roku.

Obniżyły się także, po wahaniach w końcówce ubiegłego tygodnia, rentowności polskich 10-letnich obligacji skarbowych, które oscylują obecnie wokół 5,5%.

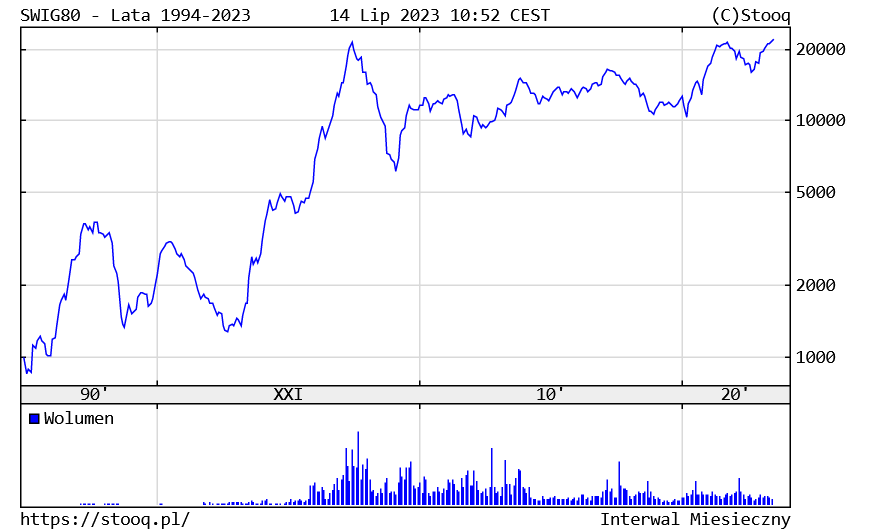

Na GPW trwają wzrosty (w środę niemal 3-proc.), a indeks małych spółek sWIG80 pobił rekord wszech czasów. Stało się to we wtorek, a w kolejnych dniach kurs nadal piął się do góry. W piątek przekroczył 22 tys. pkt.

W Stanach Zjednoczonych rozpoczyna się sezon publikacji wyników za II kwartał 2023 roku. W czwartek zainaugurowało go PepsiCo, które nie tylko uzyskało lepsze od prognozowanych przychody i zysk na akcję, ale też zapowiedziało korzystniejsze od przewidywanych przez rynek wyniki na przyszłość. Rynki skupiały się jednak na piątkowych publikacjach trzech wielkich banków: Citigroup, Wells Fargo i JP Morgan Chase, które opublikowały raporty finansowe przed rozpoczęciem sesji za oceanem.

Pierwszy zaprezentował wyniki Wells Fargo. Wzrosły one dzięki lepszemu wynikowi odsetkowemu (+29%), będącego skutkiem podwyższonych stóp procentowych. Także JPMorgan zaraportował zyski wyższe od oczekiwań o 0,41 dol. (4,73 dol.) na akcję. Przychody też przewyższyły prognozy. Również Citigroup poinformował o zysku na akcję na poziomie 1,37 dol., o 0,07 dol. wyżej niż oczekiwania analityków. Przychody kwartalne wyniosły 19,4 mld dol. wobec konsensusu na poziomie 19,27 mld dol. W handlu przedsesyjnym między podaniem wyników a rozpoczęciem notowań na Wall Street kursy wszstkich trzech banków wyraźnie rosły (Wells Fargo i JP Morgana o ponad 2%, Citigroup wyraźnie powyżej 1%).

Na Analizach.pl:

Wiele się działo także na portalu Analizy.pl.

To właśnie w tym tygodniu pojawił się najnowszy kwartalny raport specjalny Rafała Bogusławskiego pt. "Sztuczna inteligencja vs stara ekonomia". W III kwartale liczą się trzy pytania: Czy Fed wywoła w USA recesję? Kiedy EBC zrezygnuje z podwyżek stóp? Czy dolar odzyska siły? Nowa edycja raportu „Przewodnik po rynkach” ze wskazówkami inwestycyjnymi na III kwartał 2023 roku jest dostępna dla wszystkich zarejestrowanych użytkowników serwisu Analizy.pl.

Kolejne raporty dotyczące rynku funduszy i form oszczędzania: wpłaty i umorzenia w funduszach inwestycyjnych, aktywa funduszy inwestycyjnych, podsumowanie miesiąca na rynku PPK, najlepsze lokaty terminowe i najlepsze konta oszczędnościowe na rynku. Plus bonus w postaci wnikliwej analizy obecności ETF-ów w polskich funduszach inwestycyjnych.

Z branżowych informacji: z końcem lipca z Generali Investments TFI odchodzi (po niemal ćwierćwieczu) Zbigniew Jakubowski. Natomiast Investors TFI upubliczniło swoje poglądy na rozwój rynku.

W Analizach LIVE w tym tygodniu dwa razy mogliśmy oglądać Rafała Bogusławskiego (w poniedziałek i czwartek). We wtorek gościem Roberta Stanilewicza była Magdalena Polan z PGIM Fixed Income (kiedyś Goldman Sachs i MFW), a w środę Sebastian Buczek, prezes Quercus TFI. Tego samego dnia odbył się KupFundusz LIVE, w którym Grzegorz Raupuk, prezes platformy wyjaśniał, dlaczego... lubi bessę.

Last but not least: nie mogło zabraknąć wpisu na blogu Rafała Bogusławskiego. Tym razem porusza on temat słynnej odwróconej krzywej rentowności.

Zapraszamy do lektury, oglądania, słuchania i życzymy miłego weekendu!!

14.07.2023

Źródło: Tippa Patt / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania