Odwrócona krzywa rentowności - pewna jest zmienność

Amerykański rynek obligacji od kilkunastu miesięcy straszy odwróconą krzywą rentowności, czyli sytuacją, gdy rentowności długoterminowych obligacji są niższe niż krótkoterminowych. Historycznie taka sytuacja zapowiadała recesje w amerykańskiej gospodarce. Czy tym razem inwestorzy również powinni się tego obawiać?

Dlaczego takie zjawisko występuje, jakie są jego przyczyny i czym może się różnić obecna sytuacja od tej sprzed Wielkiego Kryzysu Finansowego z lat 2007-2009?

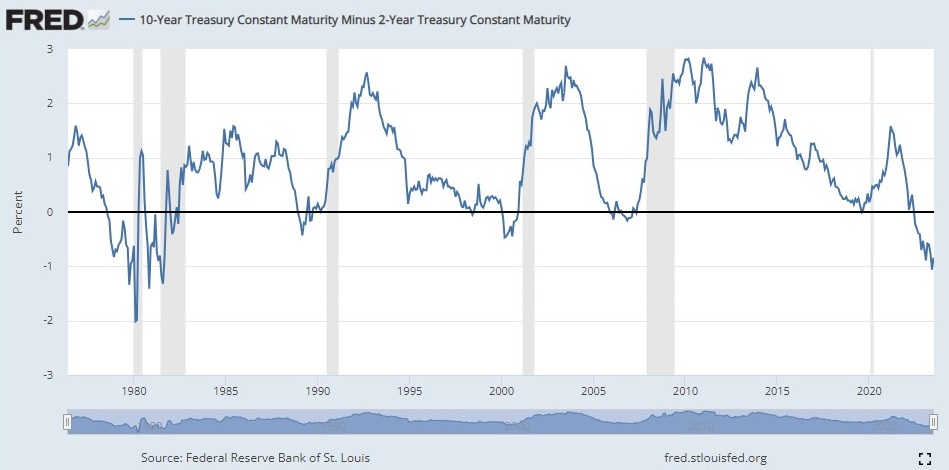

Wykres przedstawia różnicę pomiędzy rentownością 10-letnich obligacji skarbowych i obligacji 2-letnich. Szare pola oznaczają recesję. Jak widać, recesja nie pojawia się w momencie, gdy pojawia się odwrócona krzywa rentowności, czyli te wartości zaczynają być ujemne, ale zazwyczaj kilkanaście miesięcy później.

Odwrócona krzywa rentowności pojawia się wówczas, gdy Fed prowadzi politykę podnoszenia stóp procentowych, by schłodzić gospodarkę lub ograniczyć inflację. Gdy gospodarka zaczyna słabnąć, Fed obniża stopy procentowe, na co reagują rentowności krótkoterminowych obligacji. Spadek tych rentowności sprawia, że różnica pomiędzy rentownościami 10-letnich obligacji i obligacji 2-letnich staje się ponownie dodatnia.

Reklama

Dobrze ten mechanizm widać w poprzednim cyklu podwyżek stóp, który doprowadził do kryzysu finansowego.

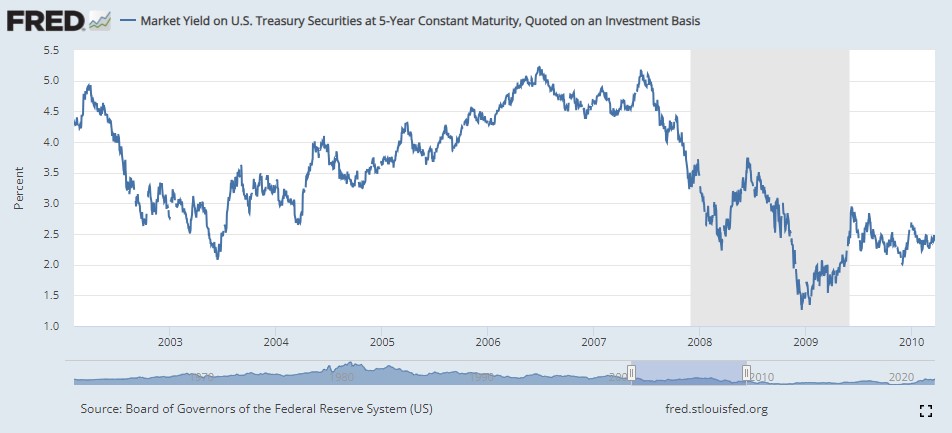

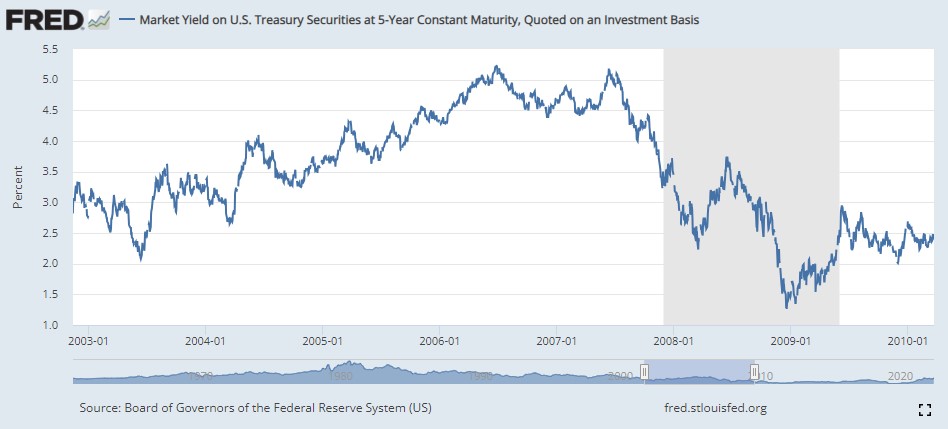

Rentowności 2-letnich obligacji zaczęły rosnąć w 2003 roku, spodziewając się podnoszenia stóp przez Fed. Rentowności ustanowiły dwa szczyty powyżej 5% i zaczęły spadać, dyskontując spodziewane obniżki stóp.

W tym czasie rentowności 10-letnich obligacji również rosły i ustanowiły dwa szczyt w 2006 i 2007 roku, także powyżej 5%. Odwrócona krzywa rentowności pojawiła się więc na krótko na początku 2006 roku i ponownie pod koniec 2006 i na początku 2007 i wynika bardziej z przesunięcia w czasie zmian rentowności obligacji 2 i 10-letnich.

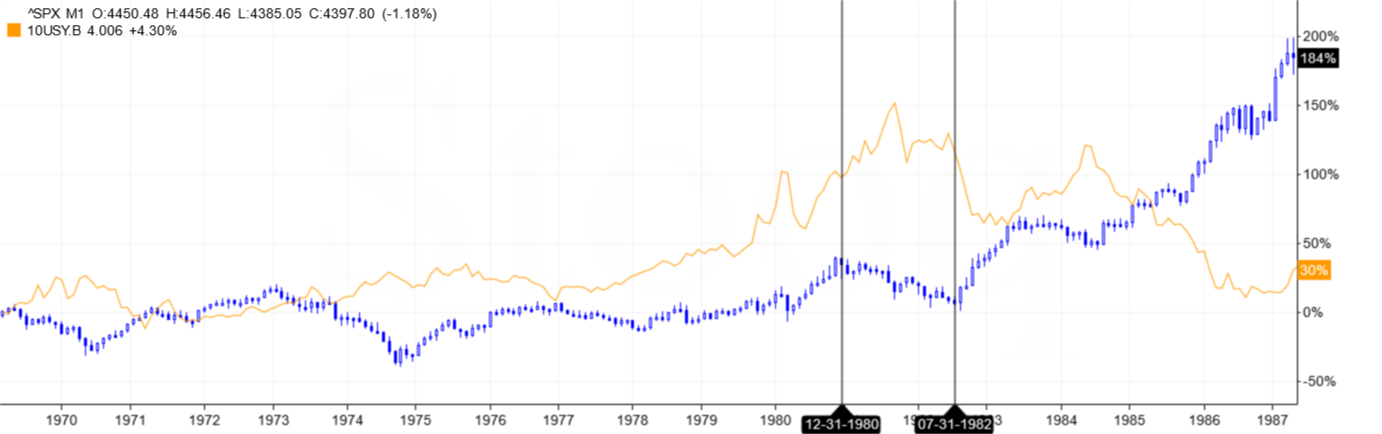

Obecnie różnica pomiędzy rentownościami tych obligacji jest znacznie większa i przypomina to, co działo się na początku lat 80. Wówczas Paul Volcker, ówczesny szef Fedu rozpoczął walkę z inflacją, podnosząc stopy procentowe. Warto spojrzeć, jak zachowywał się rynek akcji, gdy rosły rentowności 10-letnich obligacji.

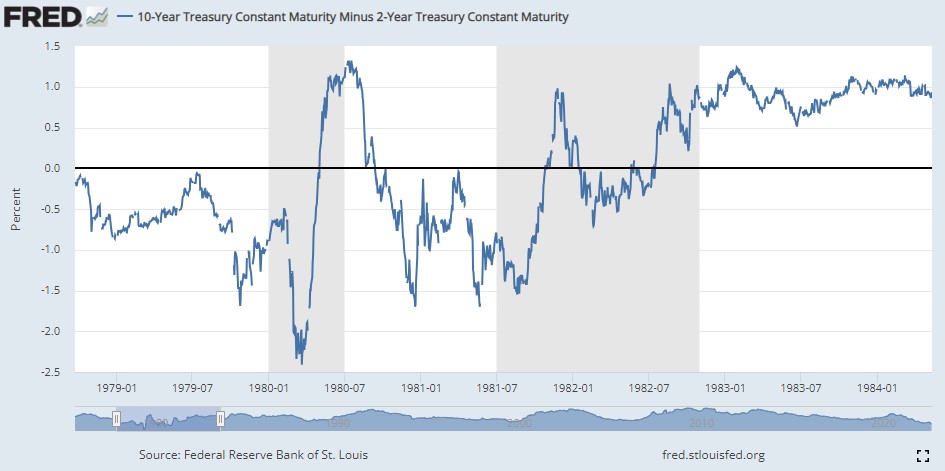

Najsłabszy okres na rynku akcji mieliśmy pomiędzy grudniem 1980 i lipcem 1981. Po raz pierwszy odwrócona krzywa rentowności pojawiła się we wrześniu 1978 roku. Na rynku od 1978 roku do grudnia 1980 była spora zmienność, ale utrzymał się trend wzrostowy. Rynek zignorował recesję z 1980 roku i wszedł w większy trend spadkowy, gdy pojawiła się większa recesja pomiędzy lipcem 1981 i październikiem 1982. Dla przypomnienia wykres różnicy w rentownościach obligacji w tym czasie i okresy recesji.

A druga połowa 1982 roku to początek wielkiej hossy na amerykańskim rynku akcji.

Wnioski, jakie można wyciągnąć z historii podnoszenia stóp przez Volckera, to przygotowanie się na większą zmienność na rynku akcji. W 1980 roku pomimo recesji w gospodarce rynek akcji zachowywał się dobrze. To też dowód na to, że nie zawsze płytka recesja oznacza spadki na rynku akcji. To, co dziś może niepokoić, to przede wszystkim wysokie poziomy wycen akcji. Na początku 1981 roku wskaźnik PE liczony dla indeksu S&P 500 wynosił 9. Dziś wynosi 25.

Biorąc pod uwagę wszystkie aspekty, zmienność jest niemal pewna, bessa nie.

11.07.2023

Źródło: MR.RAWIN TANPIN / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania