Czy cła Trumpa sprowadzą na USA stagflację?

Stagflacja to zjawisko wzrostu cen w gospodarce przy równoczesnym braku wzrostu gospodarczego lub nawet recesji. Podnoszenie ceł jest jednym z czynników, który może spowodować pojawienie się stagflacji. Czy obecnie istnieje takie ryzyko i jaki to mogłoby mieć wpływ na rynki finansowe?

Donald Trump zachwycił się cłami jako sposobem na rozwiązanie wyzwań w amerykańskiej gospodarce. Chroniczny deficyt handlowy, które Stany notują od kilku dekad, według Trumpa wynika z nieuczciwej konkurencji, którą prowadzą inne kraje wobec USA. Prezydent USA nie zauważa, że deficyt handlowy USA to pochodna sposobu funkcjonowania gospodarki opartej na konsumpcji i ekspansywnej polityki fiskalnej. Dodatkowo Stany mają nadwyżkę w eksporcie usług, natomiast deficyt handlowy wywołany jest znacznie większym importem niż eksportem towarów.

Reklama

Wprowadzenie ceł przez USA krótkoterminowo spowoduje lepsze warunki funkcjonowania amerykańskich firm na wewnętrznym rynku. Towary wytwarzane poza granicami USA będą obłożone cłami, czyli trudniej im będzie rywalizować ceną z produkcją wytworzoną w USA. Oczywiście warto wziąć jeszcze pod uwagę różnicę w kosztach produkcji i wydajność pracy. Mimo wszystko jednak w perspektywie dwóch, być może trzech, lat można spodziewać się wzrostu produkcji towarów w USA i wzrostu… inflacji.

Pojawiają się opinie ekonomistów, że obecna sytuacja w USA jest podobna do tej z lat 70. Wówczas deficyt budżetowy wywołany przez finansowanie wojny w Wietnamie i szoki naftowe doprowadziły do wzrostu inflacji i równocześnie stagnacji gospodarczej. Ci, którzy uważają, że obecne działania Trumpa doprowadzą do podobnej sytuacji, w mojej ocenie są w błędzie. Recesja w amerykańskiej gospodarce w latach 70. pojawiała się na skutek wzrostu cen ropy naftowej. Gospodarka, która była mocno uzależniona od cen ropy, nie wytrzymała skokowego ich wzrostu. Dziś cła, które wprowadza Trump, podniosą inflację i zapewne nieco przyhamują wzrost gospodarczy, ale raczej w perspektywie dwóch kwartałów, a nie kilkunastu.

Według mnie amerykańska gospodarka, po chwilowym zwolnieniu tempa wzrostu, w przyszłym roku zacznie się ponownie rozpędzać. Będziemy mieli do czynienia nie ze stagflacją, a z podwyższoną inflacją wywołaną przerzucaniem kosztów cel na konsumentów, co będzie możliwe dzięki dobrej koniunkturze. Więc ceny będą rosły, ale nie będzie recesji.

To dobry scenariusz dla rynków akcji, a niekorzystny dla rynków obligacji.

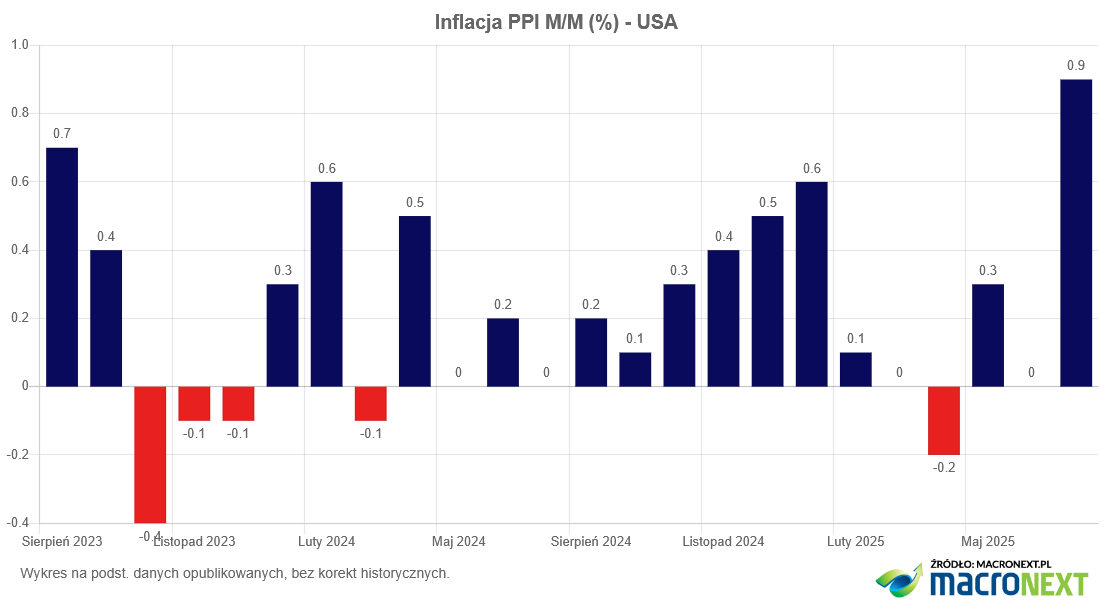

Ostatni odczyt inflacji producenckiej (PPI) w USA przyniósł niepokojące sygnały.

W okresie czerwiec lipiec inflacja ta wzrosła o 0,9%. Taka dynamika w skali roku oznaczałaby inflację powyżej 10%. Co ciekawe, znacznie wyższa dynamika cen występuje w sektorze usługowym.

Te dane pokazują, że cła wprowadzane przez Trumpa podnoszą koszty i ceny i firmy muszą podnieść swoje ceny dla innych kontrahentów. To również oznacza, że te wzrosty cen w kolejnych miesiącach przełożą się na wzrost inflacji konsumenckiej CPI.

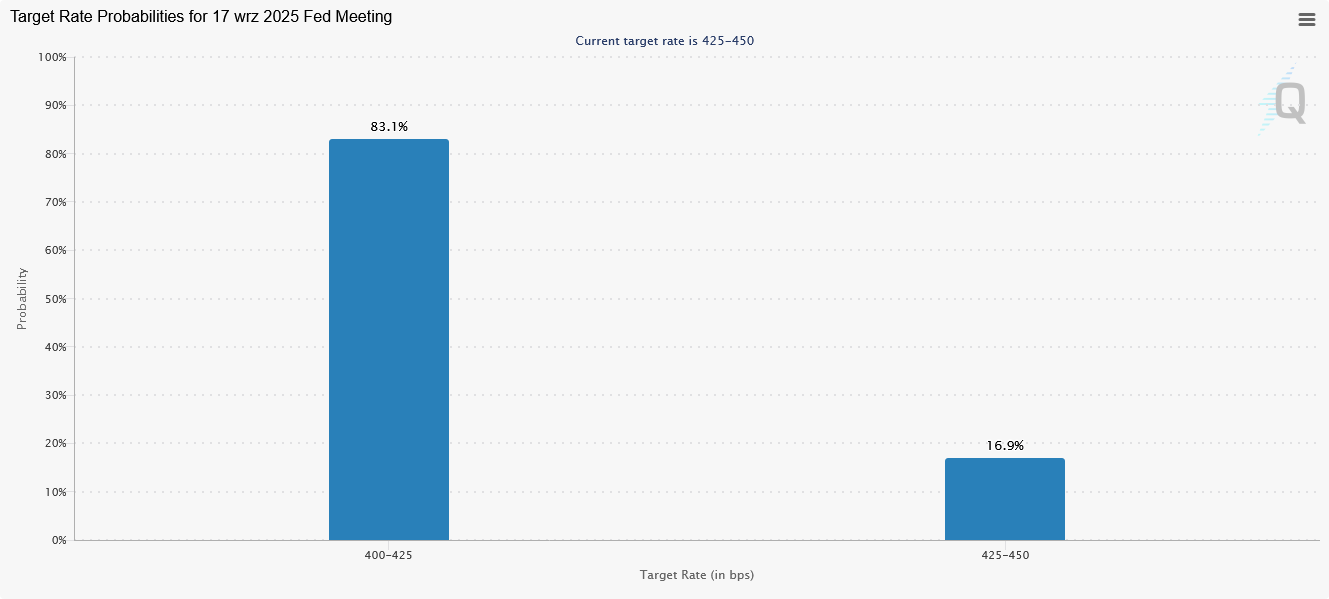

Obecnie rynek wycenia prawdopodobieństwo wrześniowej obniżki stóp przez Fed na 83%.

Według mnie to prawdopodobieństwo znacznie się obniżyło. To będzie miało przełożenie na rentowności długoterminowych obligacji. Fed nie ma dobrego ruchu. Jeśli obniży stopy, to wzrosną oczekiwania inflacyjne; jeśli nie obniży, to cała krzywa rentowności utrzyma się na wyższym poziomie. W obu przypadkach rentowności długoterminowych obligacji raczej mocno nie spadną.

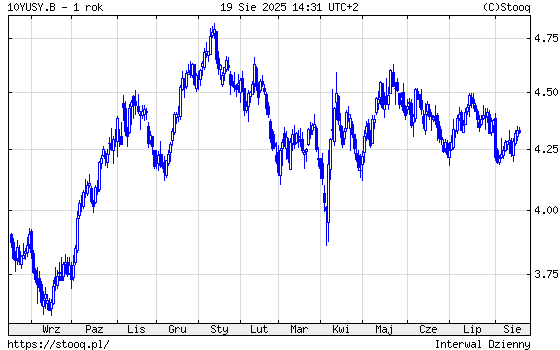

Rentowności amerykańskich 10-letnich obligacji skarbowych od kilku miesięcy utrzymują się powyżej poziomu 4,20%. Po danych o inflacji PPI prawdopodobieństwo szybkiego spadku tych rentowności poniżej 4% obniżyło się.

Stagflacja USA raczej nie grozi, ale podwyższona inflacja tak. Ten scenariusz oznacza, że długoterminowe obligacje o stałym oprocentowaniu nie dadzą wyższej stopy zwrotu niż obligacje o krótkich terminach zapadalności.

20.08.2025

Źródło: Tomas Ragina / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania