Co za tydzień!

W tym tygodniu poznamy dane makro dotyczące inflacji, rynku pracy, PKB i sentymentu konsumentów w USA. Wyniki ogłoszą wielkie amerykańskie korporacje. Fed podejmie decyzję o stopach procentowych i dowiemy się, czy USA zawrą porozumienia handlowe. Tydzień, którego znaczenie dla koniunktury giełdowej trudno przecenić.

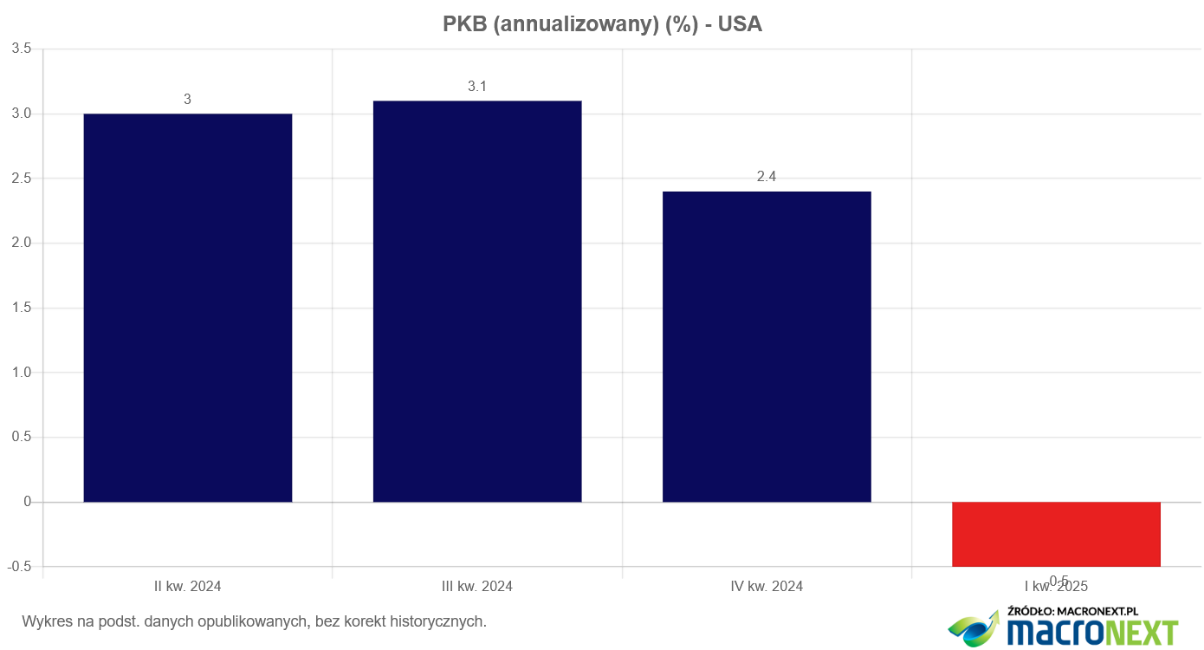

Zacznijmy od danych makro. W środę poznamy wstępne dane o PKB w Stanach w II kwartale. Po spadku PKB w I kwartale ekonomiści obawiali się, że zawirowania związane z polityką Trumpa przyniosą pogorszenie koniunktury również w II kwartale.

Jednak dane miesięczne o aktywności gospodarczej pokazały, że amerykańska gospodarka jest odporna na zawirowania. Obecnie średnia prognoz ekonomistów mówi o wzroście 2,4% (annualizowanym). Podobnie prognozuje Fed z Atlanty, który na podstawie danych napływających w ciągu miesiąca wylicza PKB.

Taki wzrost gospodarczy bez oznak słabnięcia gospodarki to dobra informacja dla spółek, a więc i giełdy.

Reklama

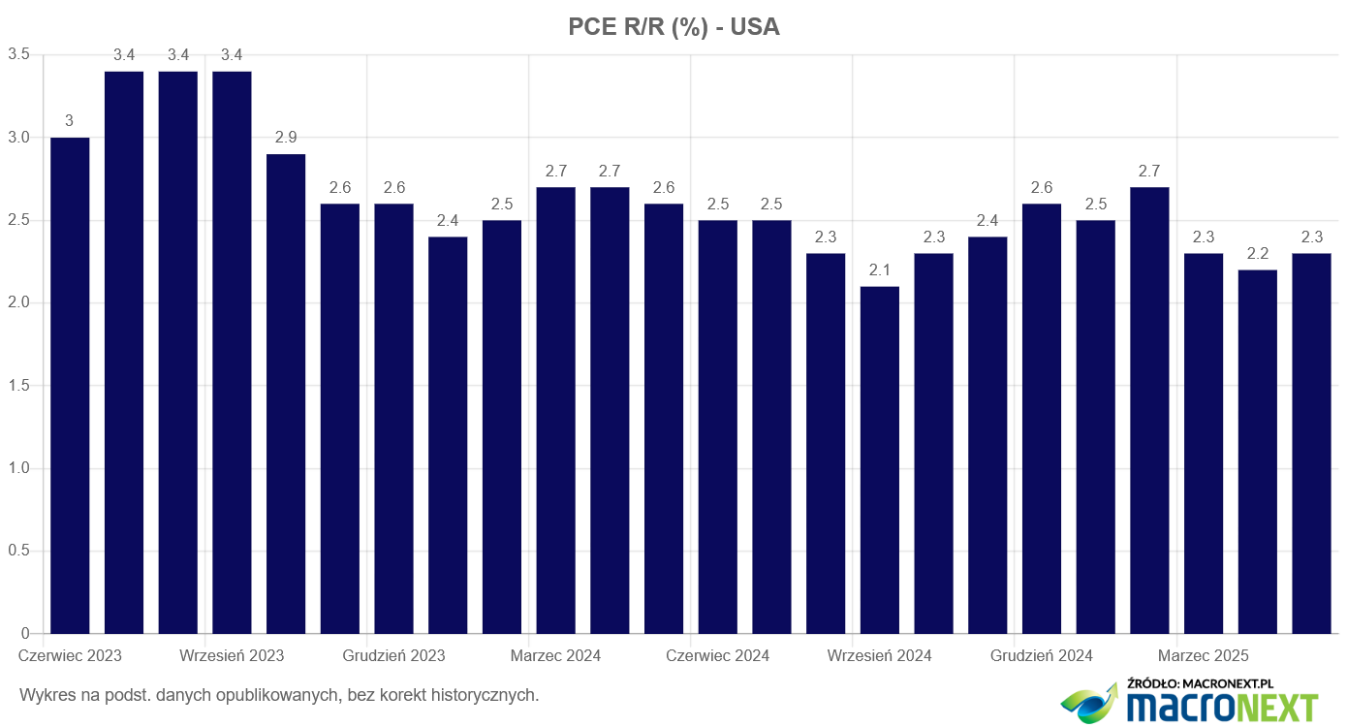

Kolejne istotne dane poznamy w czwartek, kiedy opublikowana zostanie ulubiona miara inflacji Fedu.

Wzrost inflacji ogranicza chęć Fedu do obniżania stóp, ale biorąc pod uwagę wcześniejsze obawy o wpływ ceł na wzrost inflacji, to tak niewielki wzrost rynki przyjmą pozytywnie.

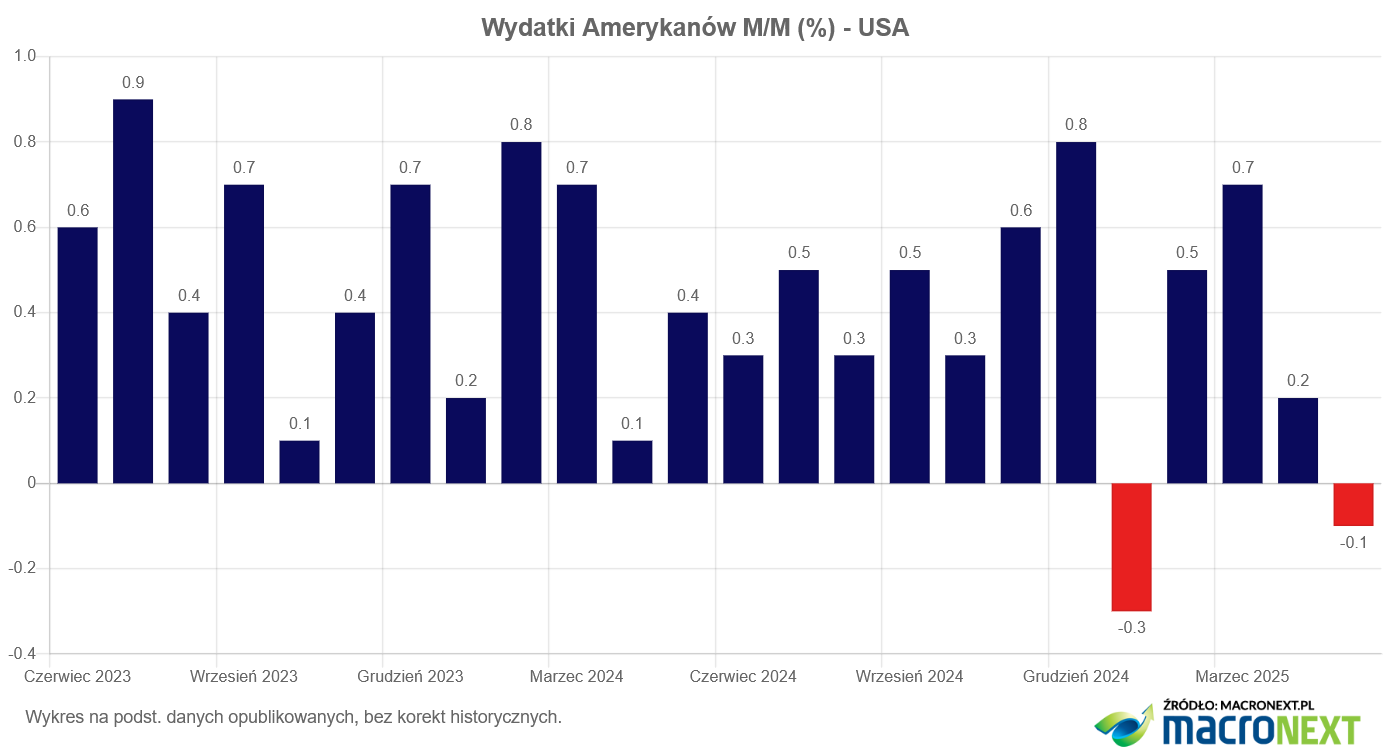

Tego samego dnia poznamy wydatki i dochody Amerykanów za czerwiec. Rynek oczekuje wzrostu wydatków o 0,4% m/m i dochodów o 0,2% m/m. Te dane mogą rozwiać wątpliwości, czy konsument w USA nadal jest silny, a majowy spadek wydatków to „wypadek przy pracy”.

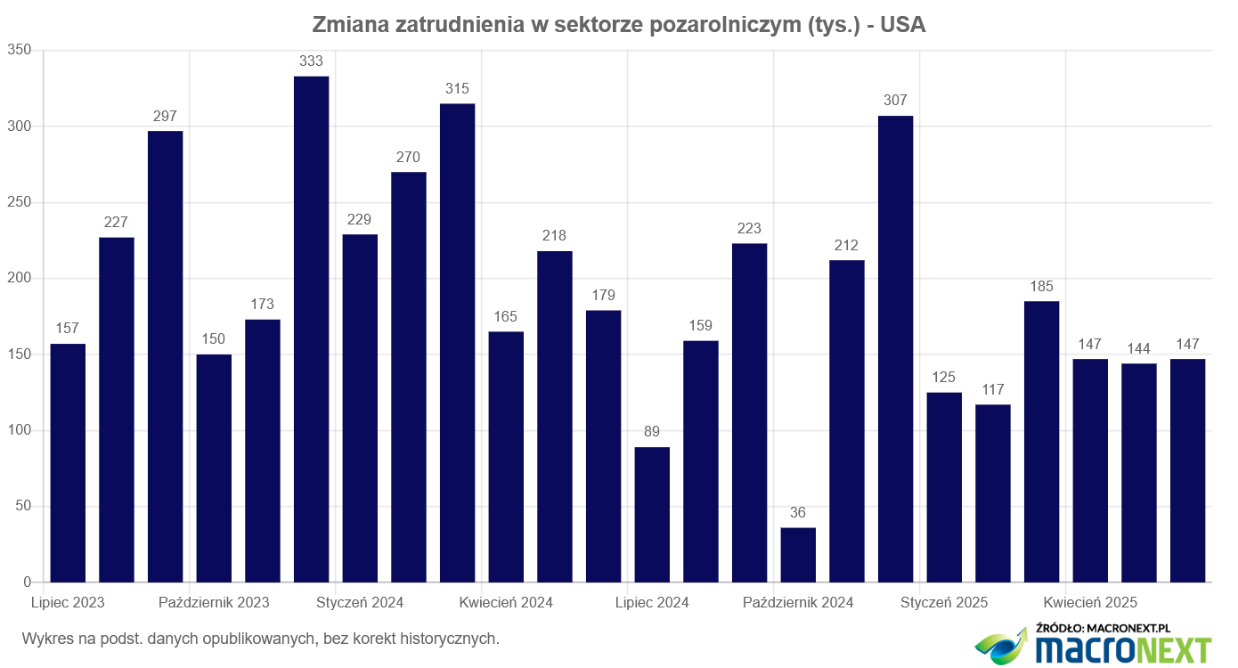

W piątek poznamy dane z amerykańskiego rynku pracy. Oczekiwania nie są zbyt wygórowane, bo rynek oczekuje, że w sektorze pozarolniczym powstało tylko 110 tysięcy nowych miejsc pracy.

To mniej niż w ostatnich miesiącach, ale ekonomiści biorą pod uwagę wpływ działań Trumpa. Lepsze od oczekiwanych dane to dobra informacja dla giełd, gorsza dla rynku obligacji, bo takie dane będą oznaczały dużą odporność rynku pracy, a więc Fed nie musi szybko luzować polityki monetarnej.

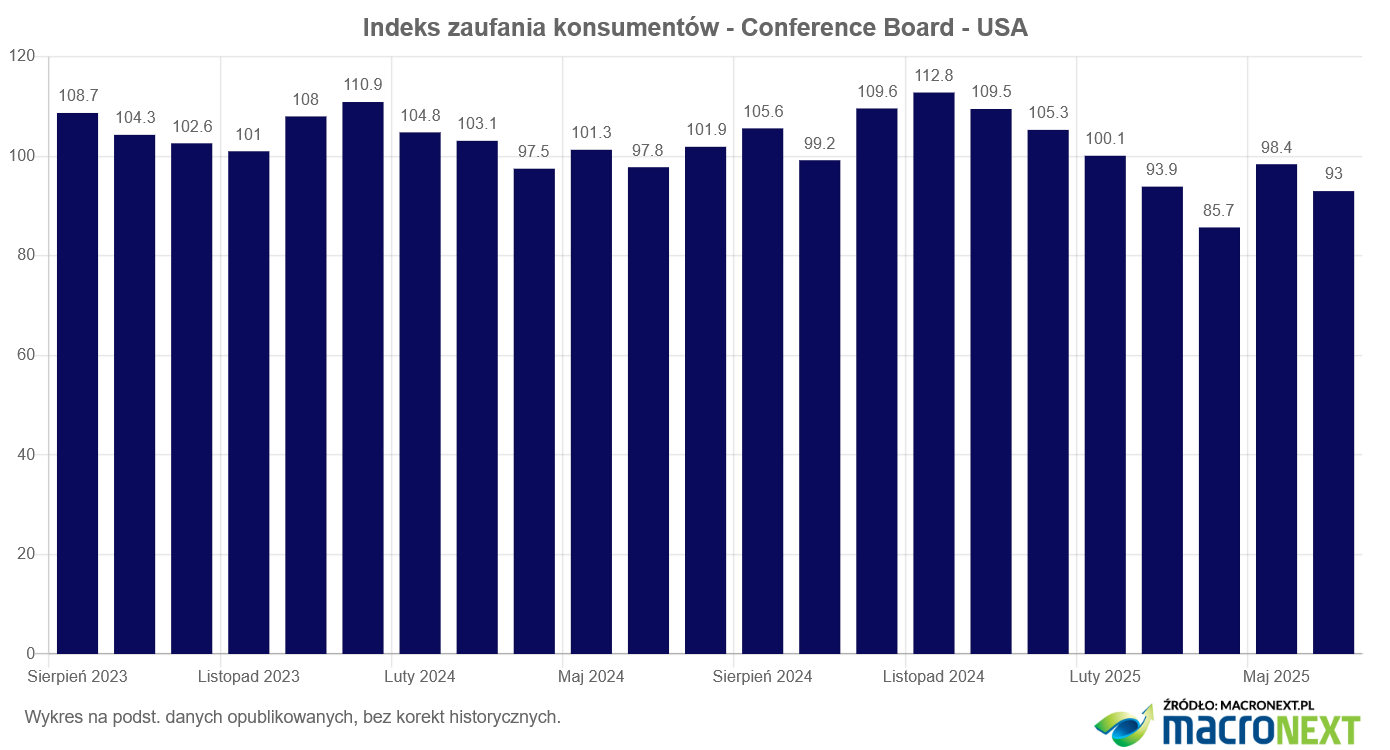

We wtorek poznamy Indeks zaufania konsumentów – Conference Board. To znowu ważne dane, bo w ostatnich miesiącach inwestorzy obawiali się, że słabe nastroje konsumentów ograniczą popyt.

Rynek oczekuje wzrostu indeksu do poziomu 95,9, co wskazywałoby, że niepokój związany z działaniami Trumpa, się zmniejsza.

W środę poznamy decyzję Fed dotyczącą stóp procentowych. Rynek oczekuje, że stopy pozostaną na niezmienionym poziomie 4,25–4,5%. Prawdopodobnie taka będzie decyzja, ale najważniejsza będzie konferencja Jerome’a Powella. Jeżeli w wystąpieniu powie, że gospodarka jest silna, ale zmniejsza się presja inflacyjna i niepewność, to będzie to wsparcie zarówno dla rynków akcji, jak i dla obligacji.

W tym tygodniu poznamy również wyniki takich spółek jak: Microsoft, Meta, Amazon i Apple. Do tej pory wyniki za II kwartał opublikowało ponad 30% spółek i są to wyniki bardzo dobre. Potwierdzenie tego w tym tygodniu to znów silne wsparcie dla rynku akcji.

1 sierpnia upływa czas na negocjacje w sprawie ceł. Jeżeli porozumienia z USA zostaną zawarte przez najważniejsze kraje, a obecnie wiele wskazuje, że tak będzie, to zniknie jedna z głównych niewiadomych dotyczących koniunktury w II półroczu.

Jeżeli dane i wyniki będą optymistyczne, to będzie to silny argument za kontynuowaniem hossy na amerykańskim rynku akcji. Warto jednak pamiętać, że nawet taki scenariusz nie wyklucza wystąpienia korekty, zwłaszcza że ostatnio mocno wzrósł optymizm wśród inwestorów.

28.07.2025

Źródło: isak55 / Sutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania