Zyskowne, tanie i z niską zmiennością. 5 funduszy dla ostrożnych inwestorów

Przez ostatnie 12 miesięcy zarobiły co najmniej 6 proc. i przynajmniej tyle zyskać powinny również w perspektywie kolejnego roku. Do tego są tanie i odpowiednie dla tych inwestorów, którzy lubią spać spokojnie.

Rada Polityki Pieniężnej oficjalnie jeszcze cyklu podwyżek stóp nie zakończyła, ale ekonomiści nie mają wątpliwości: koszt pieniądza w Polsce już nie pójdzie w górę, a kolejnym ruchem w krajowej polityce monetarnej będą obniżki stóp. Oczekiwania na taki krok mogą być wsparciem dla polskiego rynku obligacji. Z drugiej jednak strony, ostatnie dane pokazują, że inflacja w wielu krajach jest bardziej uporczywa niż przewidywano, a gospodarki wykazują większą odporność na dotychczasowe zacieśnianie monetarne, co skłania główne banki centralne do bardziej jastrzębiego tonu. To sprawia, że na krajowym rynku długu wciąż panować będzie duża niepewność.

Reklama

- Rada pozostaje de facto w trybie wait and see i wszystko wskazuje na to, że okres obowiązywania bieżących stóp (6,75 proc. – przyp. red.) może być najdłuższym w nowożytnej historii. Naszym zdaniem przestrzeń do obniżek stóp pojawi się dopiero w końcówce 2023 i będzie ona warunkowana korzystnymi prognozami inflacji i faktycznym jej spadkiem na przestrzeni 2023 – oceniają ekonomiści banku Pekao.

W takim otoczeniu wydaje się, że lepiej pod względem relacji potencjalnego zysku do ryzyka wypadają fundusze inwestujące w obligacji skarbowe krótkoterminowe. Dlaczego? Ponieważ ta klasa aktywów ma niższe ryzyko stopy procentowej. Tym samym fundusze, które w nie inwestują mają niskie ryzyko, powinny mieć też niską zmienność, a przy obecnym poziomie rentowności mogą też stanowić alternatywę dla lokat, które zresztą zaczynają płacić coraz mniejsze odsetki. Żeby upolować taką na 8 proc. trzeba się dziś mocno "nagimnastykować". Lokaty z najwyższym oprocentowaniem i bez dodatkowych warunków oferują dziś ok. 6-7 proc. rocznie. A ile zarobią fundusze?

Przy założeniu, że stawki WIBOR pozostaną na obecnym niezmienionym poziomie (7 proc.), a rentowności obligacji stałokuponowych nie wzrosną (znacząco), to średnia stopa zwrotu w tej grupie funduszy w perspektywie roku powinna wynieść ok. 6 proc. Przy czym to wynik średni. Najlepsi powinni zarobić więcej. Najgorsi — mniej.

Czytaj także: Ile mogą zarobić fundusze dłużne?

A kto jest najlepszy? Za ostatni rok średnia stopa zwrotu w grupie funduszy papierów skarbowych krótkoterminowych przekroczyła 5 proc. Powyżej tego poziomu było 13 funduszy, z czego zysk na poziomie wyższym niż 6 proc. wypracowało 7. Z tej grupy wyselekcjonowaliśmy takie, które mają niską zmienność mierzoną odchyleniem standardowym stóp zwrotu (poniżej 1 proc.), a następnie "odsialiśmy" fundusze, które są drogie, co w naszej ocenie oznacza koszty bieżące powyżej 1 proc.

Naszą selekcję przeszło 5 funduszy:

- Pekao Obligacji Samorządowych

- inPZU Inwestycji Ostrożnych O

- Allianz Trezor

- Credit Agricole Dłużny Krótkoterminowy

- NN Konserwatywny

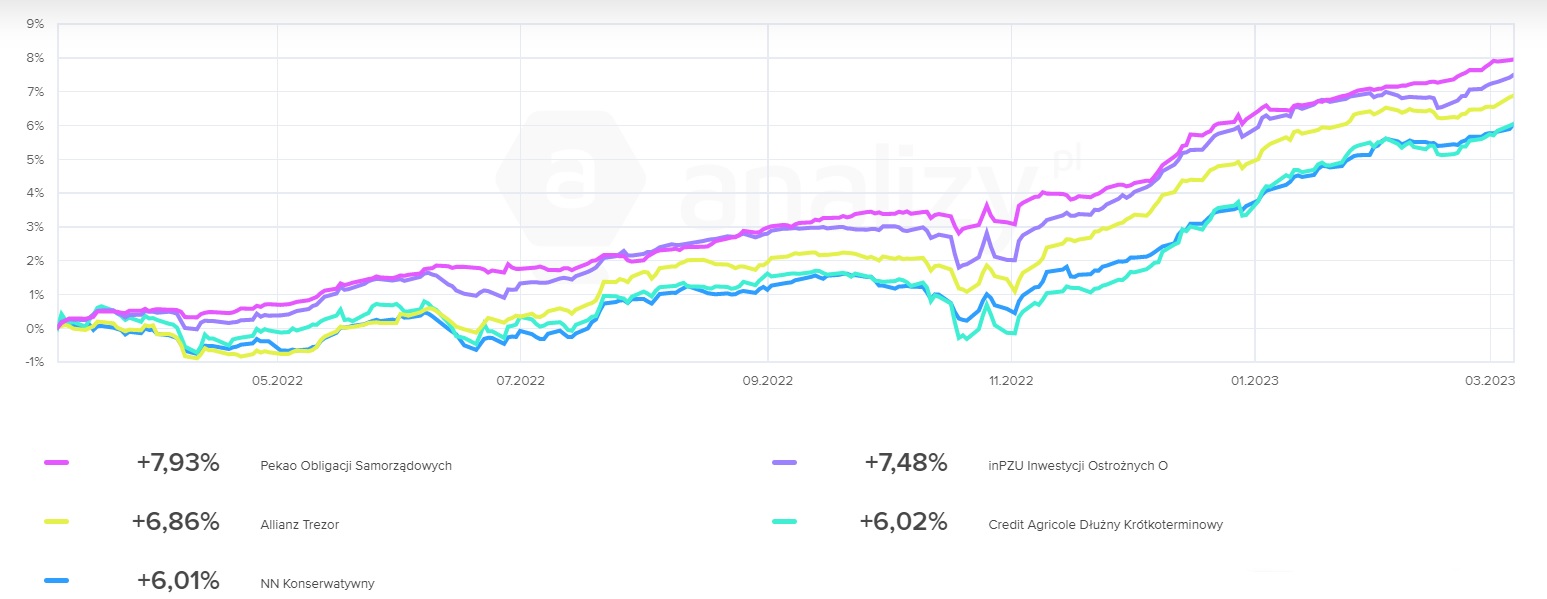

Notowania funduszy za ostatnie 12 miesięcy. Wycena na dzień 7 marca 2023 r.:

Pekao Obligacji Samorządowych

Pekao Obligacji Samorządowych to fundusz dla inwestorów o konserwatywnym profilu ryzyka (SRI na poziomie 2). Inwestuje w obligacje jednostek samorządu terytorialnego, które - chociaż nie oferują na ogół wysokiego spreadu - cechują się jednak wysoką stabilnością. Niemal wszystkie papiery samorządowe mają oprocentowanie zmienne (oparte o WIBOR 3M i 6M), a marża wynosi zwykle od 1 do 4 proc. i zależy przede wszystkim od wielkości emisji (im większa, tym niższe oprocentowanie) oraz podmiotu je emitującego. Pod względem wyników za ostatnie 12 miesięcy Pekao Obligacji Samorządowych jest najzyskowniejszym spośród wybranych przez nas funduszy. Zarobił w tym czasie prawie 8 proc. Odchylenie standardowe stóp zwrotu w jego przypadku wynosi zaledwie 0,44 proc. Opłata bieżąca w skali roku to 0,74 proc. Jest to duży fundusz. Na koniec lutego jego aktywa wynosiły 1,65 mld zł.

inPZU Inwestycji Ostrożnych O

inPZU Inwestycji Ostrożnych to fundusz indeksowy (pasywny), który dąży do osiągania wyników porównywalnych do lokat bankowych opartych o stawkę WIBID 1M. Ryzyko według skali SRI wynosi 2. Fundusz inwestuje wyłącznie w polskie obligacje skarbowe, uzupełnione depozytami (maksymalnie do 30 proc. WAN). Jego portfel składa się z zaledwie kilkunastu składników. W skali ostatniego roku zarobił 7,5 proc. Odchylenie standardowe stóp zwrotu wynosi 0,58 proc. Opłata bieżąca w skali roku to 0,62 proc. Jest to niewielki fundusz. Na koniec lutego jego aktywa sięgały 150 mln zł.

Allianz Trezor

Podobnie jak poprzednicy fundusz ma niskie ryzyko (2 wg SRI) zatem jest skierowany do inwestorów, którzy lubią spokojnie spać lub poszukują alternatywny dla lokat bankowych. Fundusz bije się z benchmarkiem, którym jest w 100 proc. WIBID 6M. Jego portfel zbudowano głównie z polskich obligacji skarbowych (67 proc.) o niskim ryzyku stopy procentowej. Na koniec grudnia prawie 23-proc. udział miały obligacje inflacyjne, a ok. 20 proc. - papiery zmiennokuponowe trzech serii. Fundusz inwestuje też w obligacje korporacyjne, ale emitowane przez renomowane przedsiębiorstwa – głównie instytucje finansowe. Koncentracja na pojedynczym emitencie jest niewielka. Przez ostatni rok Allianz Trezor zarobił niecałe 7 proc. Odchylenie standardowe stóp zwrotu wynosi 0,62 proc. Opłata bieżąca w skali roku to 0,65 proc. Na koniec lutego aktywa funduszu wynosiły niespełna 200 mln zł.

Credit Agricole Dłużny Krótkoterminowy

Credit Agricole Dłużny Krótkoterminowy to mały fundusz, bo jego aktywa wynoszą zaledwie 60 mln zł. Zainwestował je przede wszystkim w obligacje zmiennokuponowe (WZ) kilku serii, które na koniec stycznia tego roku stanowiły łącznie niemal 40 proc. portfela. Jego dopełnieniem są obligacje inflacyjne i papiery BGK. Zgodnie ze statutem fundusz ma lokować co najmniej 66 proc. swoich aktywów w instrumenty rynku pieniężnego denominowane w złotych. W skali ostatniego roku zarobił ponad 6 proc. Odchylenie standardowe stóp zwrotu wynosi 0,74 proc. Jest to tani fundusz - opłata bieżąca w skali roku wynosi zaledwie 0,8 proc. TFI może jednak pobrać również success fee (20 proc. od nadwyżki ponad WIBOR 3M). Wskaźnik SRI na poziomie 2.

NN Konserwatywny

Fundusz inwestuje głównie w krótkoterminowe instrumenty dłużne, w szczególności w bony i obligacje skarbowe oraz w krótkoterminowe depozyty bankowe. Udział papierów rządowych nie może być niższy niż 40 proc. Fundusz siłuje się z benchmarkiem, którym jest w 100 proc. WIBID 6M. Ma wielkie aktywa, bo sięgają 1,3 mld zł. W portfelu na koniec lutego ponad 40 proc. stanowiły obligacje zmiennokuponowe kilku serii. Ponad 20 proc. zajmowały z kolei papiery BGK. Gotówka i lokaty stanowiły ok. 16 proc. Przez rok fundusz zarobił ok. 6 proc. Odchylenie standardowe stóp zwrotu wynosi 0,58 proc. Jest to również bardzo tani fundusz - opłata bieżąca w skali roku wynosi zaledwie 0,4 proc. Nie występuje success fee. Fundusz ma niskie ryzyko - wskaźnik SRI jest na poziomie 2.

Czytaj także: Saldo wpłat i wypłat do funduszy inwestycyjnych (luty 2023) - powtórka ze stycznia

Poprawa wyników funduszy dłużnych zaczęła przyciągać inwestorów. W lutym klienci wpłacili do nich łącznie ok. 650 mln zł (w porównaniu do 552 mln zł w styczniu). Gros tych środków trafiło właśnie do funduszy obligacji krótkoterminowych. W przypadku funduszy obligacji długoterminowych, czyli o wyższym ryzyku stopy procentowej, saldo wpłat i wypłat wyniosło 125 mln zł.

Dla inwestorów preferujących bezpieczeństwo dobrym wyborem mogą być fundusze rynku pieniężnego. W ofercie krajowych funduszy nie ma takich produktów, ale znajdziemy takie fundusze w ofercie zagranicznych instytucji. Trzy z nich (BlackRock GF Euro Reserve A2 (EUR), Fidelity Funds Sustainable Euro Cash Fund A (Acc) (EUR) i Schroder ISF EURO Liquidity A1 (Acc) (EUR)) inwestują na rynku europejskim, a cztery (BlackRock GF US Dollar Reserve A2 (USD), Fidelity Funds Sustainable US Dollar Cash Fund, Franklin U.S. Dollar Short-Term Money Market Fund A (Acc) (USD) oraz Schroder ISF US Dollar Liquidity A1 (Acc) (USD)) - na rynku amerykańskim.

W ofercie mamy też jeden fundusz z z zabezpieczonym ryzykiem walutowym - Fidelity Funds Sustainable US Dollar (tytuły uczestnictwa w PLN-hedged). Dzięki temu, że stopy procentowe są w Polsce na wyższym poziomie niż w USA, dodatkowo zarabia na tzw. punktach swapowych.

Przeczytaj także: Bezpieczny zysk w funduszach też jest możliwy

09.03.2023

Źródło: earth phakphum / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania