Fundusze mieszane dają zarobić

W tym roku fundusze mieszane zarobiły średnio od 12 do 16 proc., wyraźnie więcej niż fundusze dłużne, choć mniej niż czysty rynek akcji. W trzyletnim horyzoncie przyniosły solidne stopy zwrotu – średnio od 50 do 70 proc.

U szczytu hossy 2006-2007 fundusze mieszane biły rekordy popularności. Potem, wraz ze zmianą cyklu koniunkturalnego i preferencji klientów, pałeczkę przejmowały fundusze dłużne. Mimo to strategie mieszane pełnią ważną rolę w ofercie TFI, zwłaszcza w segmencie detalicznym. Dla wielu inwestorów, szczególnie tych, którzy do tej pory trzymali środki w funduszach dłużnych, fundusze mieszane mogą być kolejnym krokiem – prostym sposobem, by zacząć inwestować choćby niewielką część swojego portfela także na rynku akcji.

Nieco wyższe ryzyko, wielokrotnie wyższy zysk

Gdyby inwestor samodzielnie zbudował portfel składający się z 60 proc. indeksu WIG i 40 proc. TBSP, jego stopa zwrotu wyniosłaby od początku roku ok. 24 proc. Bardziej zachowawczy skład – 30 proc. akcji i 70 proc. obligacji – dałby 15,8 proc. To mniej niż wzrost szerokiego rynku akcji (WIG +35,5 proc.), ale znacznie więcej niż „czysta” inwestycja w obligacje skarbowe (TBSP +7,3 proc.).

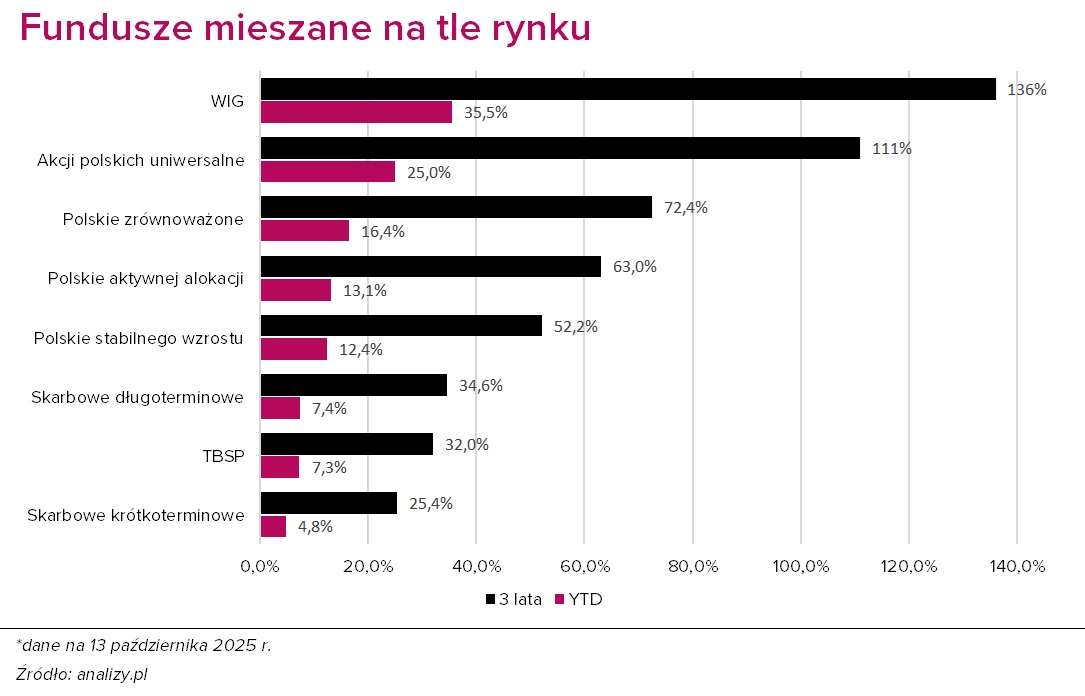

Na tym tle fundusze mieszane wypadają nieco słabiej. W ujęciu od początku roku (do połowy października) średni wynik produktów stabilnego wzrostu wyniósł +12,4 proc., zrównoważonych +16,4 proc., a aktywnej alokacji 13,1 proc. Oznacza to jednocześnie, że fundusze mieszane wypracowały stopy zwrotu kilkukrotnie wyższe niż najpopularniejsze wśród Polaków fundusze dłużne krótkoterminowe (średnio +4,8 proc. YTD) przy tylko nieco wyższym poziomie ryzyka i zmienności. Dla porównania, fundusze akcji polskich uniwersalne, które niemal cały portfel inwestują w akcje z GPW, zyskały w tym czasie średnio 25 proc. Fundusze polskie skarbowe długoterminowe (inwestujące głównie w obligacje stałokuponowe) dały zarobić 7,4 proc.

Jeśli spojrzeć szerzej – na okres ostatnich trzech lat – fundusze mieszane przyniosły solidne stopy zwrotu. W tym czasie WIG zyskał aż 136 proc., a indeks obligacji skarbowych TBSP – 32 proc. Gdyby połączyć je w portfel w proporcjach 60 proc. akcji i 40 proc. obligacji, wynik sięgnąłby ok. 94 proc., a przy bardziej konserwatywnym układzie 30/70 – około 66 proc. W tym czasie fundusze mieszane polskie zrównoważone zarobiły średnio 72,4 proc., stabilnego wzrostu – 52,2 proc., a aktywnej alokacji – 63 proc. To rezultaty wyraźnie lepsze od funduszy skarbowych krótkoterminowych (25,4 proc.) i polskich skarbowych długoterminowych (34,5 proc.), ale niższe od funduszy akcji polskich – te w tym samym czasie zarobiły średnio 111 proc.

To pokazuje, że fundusze mieszane są pewnego rodzaju kompromisem między ryzykiem a potencjałem zysku. Nie dorównują czystym strategiom akcyjnym w okresach hossy, ale mogą zapewnić istotnie wyższe stopy zwrotu niż fundusze dłużne przy umiarkowanym ryzyku.

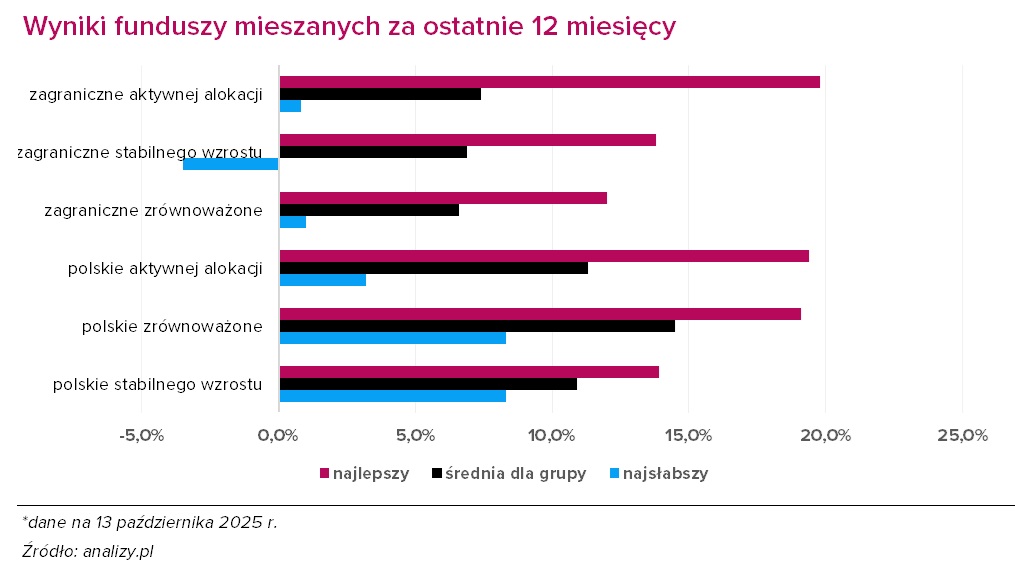

W skali ostatnich 12 miesięcy najlepsze rezultaty w ujęciu średnim przyniosły fundusze polskie zrównoważone i aktywnej alokacji – odpowiednio – 14,5 i 11,3 proc., przy czym liderzy obu grup zyskali ponad 19 proc. Nieco słabsze, choć nadal solidne, były wyniki funduszy stabilnego wzrostu – średnio 10,9 proc. W tym czasie indeks TBSP wzrósł o 7,2 proc., a WIG nieco ponad 29 proc.

W grupie funduszy zagranicznych rozpiętość była większa. Średnie stopy zwrotu wyniosły od 6,6 proc. dla strategii zrównoważonych po 7,4 proc. dla aktywnej alokacji, przy czym najlepsze fundusze w tych kategoriach zarobiły odpowiednio 12 i blisko 20 proc. Największe zróżnicowanie widać w grupie funduszy zagranicznych stabilnego wzrostu, gdzie wyniki w skali ostatniego roku wahały się od -3,5 do +13,8 proc.

Reklama

Co z tą korelacją?

Strategie mieszane od lat uchodzą za jedno z najprostszych narzędzi dywersyfikacji, ale z pewnością nie są Świętym Graalem inwestowania. Kluczowym czynnikiem, który decyduje o ich skuteczności, jest korelacja między głównymi składnikami portfela – akcjami i obligacjami. Jak wykazał Harry Markowitz w 1952 r., poziom ryzyka portfela nie jest bowiem po prostu sumą ryzyk jego poszczególnych składników, lecz zależy od tego, jak ich ceny zachowują się względem siebie. Współczynnik korelacji równy 1 oznacza, że poruszają się w tym samym kierunku, -1 w przeciwnych, a 0 wskazuje na brak zależności. Łączenie aktywów, których korelacje są niższe niż 1, pozwala zmniejszyć zmienność portfela.

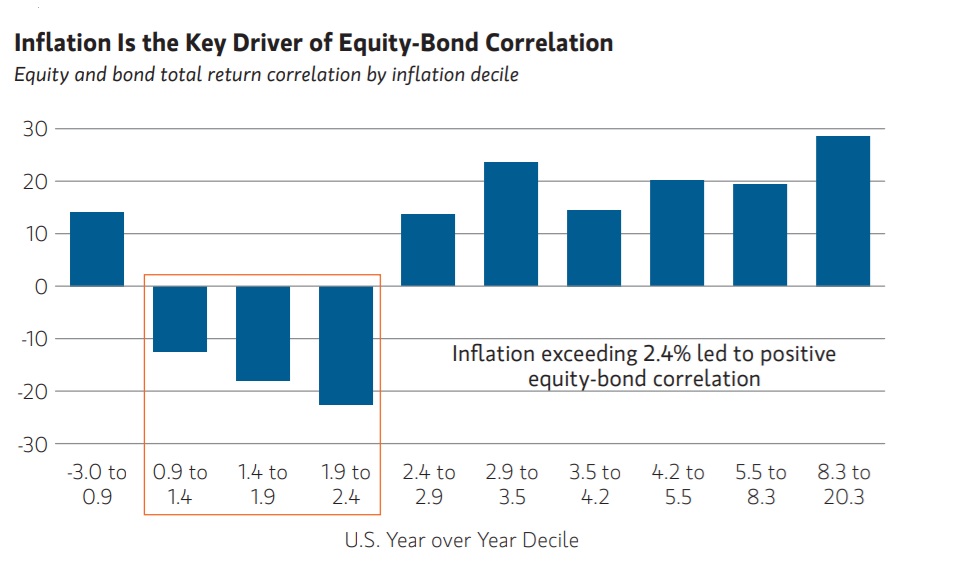

Historycznie ujemna korelacja między akcjami a obligacjami była raczej wyjątkiem niż regułą. Jak wskazuje analiza Amundi Investment Institute obejmująca cały XX wiek, obie te klasy aktywów przez większość czasu poruszały się w tym samym kierunku, z trzema istotnymi wyjątkami – po krachu 1929 roku, po II wojnie światowej i w dwóch dekadach między 2000 a 2020 rokiem. Najważniejszym czynnikiem wpływającym na kierunek tej relacji pozostaje inflacja. Dane Morgan Stanley pokazują, że gdy CPI w USA przekraczał 2,4 proc., korelacja między stopami zwrotu z akcji i obligacji rosła. W okresach recesyjnych – zwykle spadała poniżej zera.

Źródło: Morgan Stanley, MSIM, Bloomberg. Dane na XII 2023

Źródło: Morgan Stanley, MSIM, Bloomberg. Dane na XII 2023

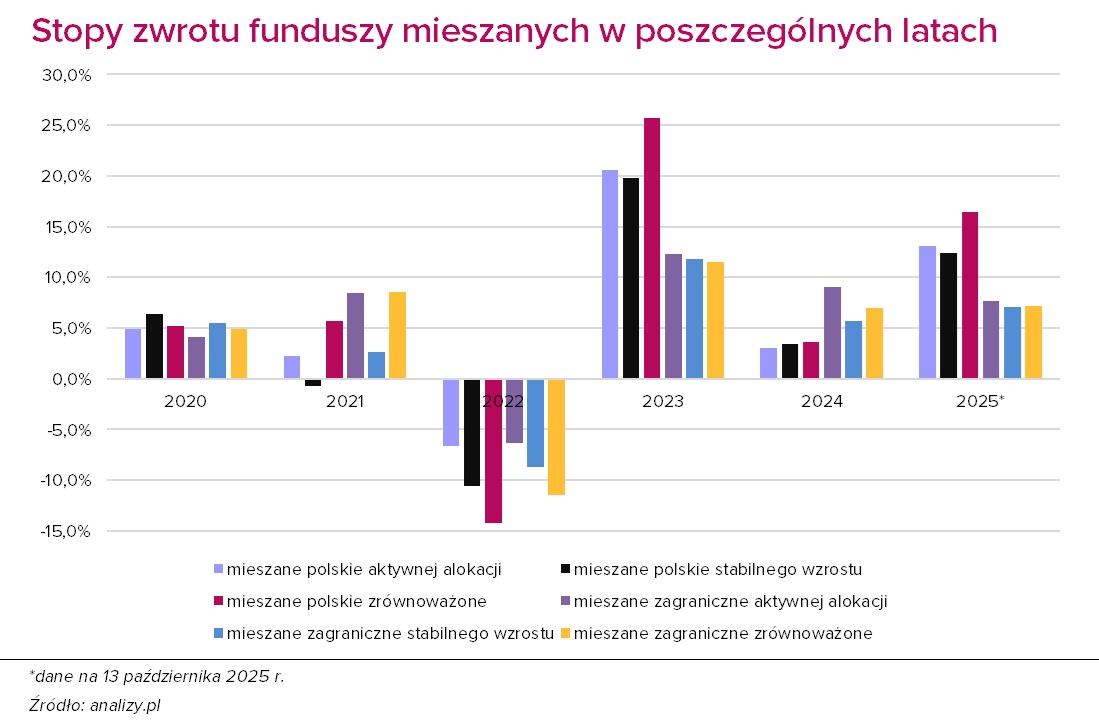

Rok 2022 był pod tym względem punktem zwrotnym. W warunkach gwałtownie rosnącej inflacji i stóp procentowych akcje i obligacje zaczęły tracić jednocześnie. W efekcie niska korelacja między akcjami a obligacjami, utrzymująca się przez blisko dwie dekady, przeszła na dodatnią stronę. Klasyczny portfel 60/40 zbudowany z indeksów S&P500 TR i Bloomberg US Treasury TR stracił wówczas ponad 17 proc. – najwięcej od 1937 roku. W Polsce fundusze mieszane zrównoważone spadły średnio o 14,3 proc., fundusze stabilnego wzrostu o 10,6 proc., a aktywnej alokacji o 6,7 proc. Rok później sytuacja się odwróciła – zarówno akcje, jak i obligacje rosły, co przyniosło dwucyfrowe stopy zwrotu większości funduszy mieszanych. Pokazuje to, że wzrost korelacji sam w sobie nie jest problemem, dopóki obie klasy aktywów zmierzają w górę.

Analizy medianowych stóp zwrotu z akcji i obligacji w okresach przyspieszenia i spowolnienia realnego wzrostu oraz inflacji od 1946 r. wskazują, że portfel mieszany najlepiej radzi sobie w otoczeniu przyspieszającego wzrostu gospodarczego i spowalniającej inflacji. Akcje korzystają wtedy z wyższych zysków i rosnących mnożników wyceny, a obligacje – z niższych stóp i spadających rentowności. Najtrudniejsze warunki to połączenie spowolnienia gospodarczego i rosnącej inflacji, które szkodzi zarówno wycenom akcji, jak i cenom obligacji.

Portfele mieszane ujawniają przewagę w długim terminie

Mimo chwilowych zawirowań fundamenty funduszy mieszanych pozostają jednak mocne. Wyliczenia Morgan Stanley pokazują, że sytuacja, w której zarówno akcje, jak i obligacje przynoszą straty w tym samym roku, wystąpiła zaledwie 16 razy w ciągu ostatnich dwóch stuleci – w tym ostatnio we wspomnianym 2022 r. Oznacza to, że prawdopodobieństwo takiego scenariusza wynosi jedynie ok. 8 proc.

Jak wskazują eksperci, dywersyfikacja wciąż pozostaje kluczem do stabilnych wyników. Klasy aktywów, które dominują w jednym roku, często ustępują miejsca innym w kolejnym. Utrzymywanie szerokiego spektrum inwestycji chroni przed nadmierną koncentracją i pozwala uczestniczyć w potencjalnych odbiciach rynkowych. Morningstar zauważa ponadto, że korzyści z dywersyfikacji akumulują się powoli, ale konsekwentnie, i to właśnie ten efekt sprawiał, że portfel 60/40 przez ostatnie 60 lat zwykle zapewniał atrakcyjniejsze wyniki skorygowane o ryzyko niż portfel składający się wyłącznie z akcji lub wyłącznie z obligacji.

UWAGA: Wyniki osiągnięte w przeszłości nie są gwarancją osiągnięcia podobnych wyników w przyszłości.

20.10.2025

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania