Fundusze mieszane, czyli jakie? Wszystko, co warto wiedzieć

Kiedyś stanowiły blisko połowę rynku funduszy inwestycyjnych w Polsce. Dziś strategie mieszane nie są już gwiazdami sprzedaży, ale wciąż mają swoje miejsce w portfelach inwestorów. Zwłaszcza tych, którzy chcą inwestować długoterminowo i wolą oddać decyzje inwestycyjne profesjonalistom.

Koncepcja funduszy mieszanych wywodzi się z teorii portfelowej Harry’ego Markowitza, który w 1952 r. po raz pierwszy matematycznie sformułował zależność między ryzykiem a stopą zwrotu i pokazał, że dywersyfikacja aktywów o różnej korelacji (czyli takich, które nie rosną ani nie spadają w tym samym czasie) pozwala zminimalizować ryzyko przy danym poziomie oczekiwanej stopy zwrotu. Na tym fundamencie oparto ideę funduszy 60/40 oraz innych strategii mieszanych, które dziś znamy.

Fundusze mieszane, czyli między akcją a obligacją

Strategia 60/40, a więc 60 proc. w akcjach i 40 proc. w obligacjach, bazuje na założeniu, że gdy jedna z tych klas aktywów przeżywa okres słabości, w tym czasie druga daje zarobić, co amortyzuje spadki z tej pierwszej, a tym samym ogranicza ryzyko całego portfela. Zatem, jeśli akcje na giełdzie tanieją pod wpływem np. dyskontowania głębszego spowolnienia gospodarczego (czy nawet recesji), to obligacje, zwłaszcza o stałym oprocentowaniu, zwykle drożeją w oczekiwaniu na obniżki stóp procentowych przez bank centralny. Strategia 60/40 jest podstawowym i jednym z najprostszych sposobów na budowę zrównoważonego portfela. Można ją wdrożyć samodzielnie, poprzez bezpośrednią inwestycję w akcje i obligacje, lub za pośrednictwem funduszy inwestycyjnych.

W ofercie TFI znajdziemy tzw. fundusze mieszane (hybrydowe), które inwestują zarówno w akcje, jak i obligacje w różnych proporcjach (80/20, 70/30 czy 60/40). Jest to dość szeroki segment produktów, zbudowany – wg klasyfikacji Analiz Online – z funduszy „zrównoważonych”, „stabilnego wzrostu” i „aktywnej alokacji”. Te pierwsze statutowo mogą inwestować w akcje nawet 80 proc. aktywów. Udział agresywnych walorów w funduszach stabilnego wzrostu jest natomiast mniejszy i nie może przekroczyć 60 proc. (średnio waha się w przedziale 20-40 proc.). W funduszach aktywnej alokacji natomiast zarządzający dostosowuje udział poszczególnych klas aktywów do zmieniającego się otoczenia rynkowego. Oznacza to, że w jednym okresie może mieć w akcjach zaledwie kilkanaście procent, w innym – nawet większość portfela.

Reklama

Krajowe TFI oferują łącznie ponad 100 różnych funduszy mieszanych dostępnych dla inwestorów detalicznych. Połowa z nich inwestuje w Polsce, a połowa na rynkach zagranicznych. Do tego grona dochodzi także 16 funduszy luksemburskich (w PLN) oraz 18 ETF-ów o charakterze multi asset dostępnych u polskich brokerów.

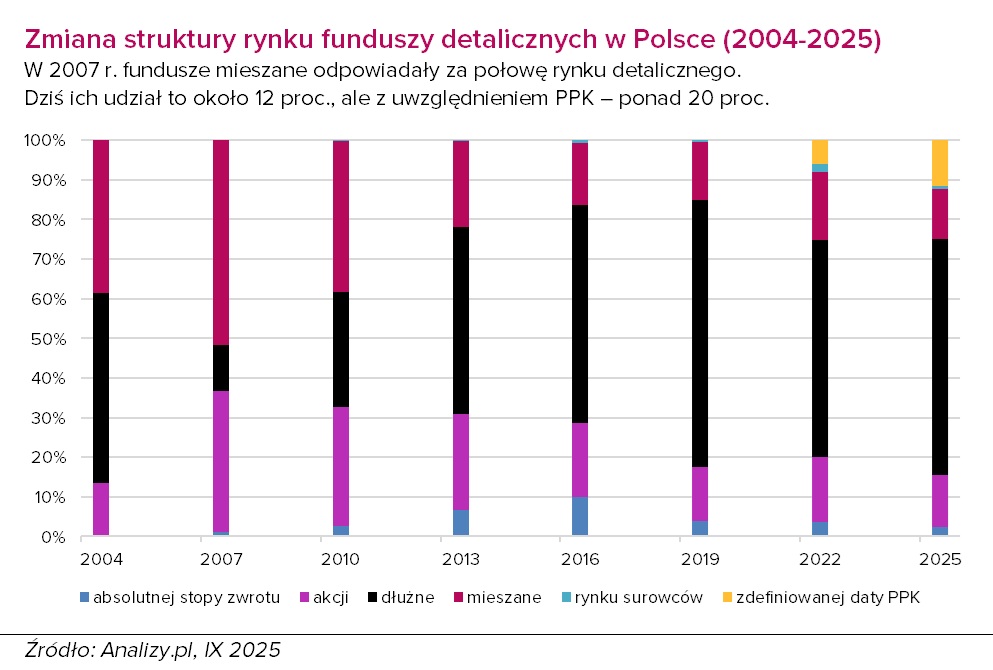

Łączna wartość aktywów krajowych funduszy mieszanych (zrównoważonych, stabilnego wzrostu i aktywnej alokacji) w segmencie detalicznym wynosi obecnie ok. 39 mld zł, co stanowi 12 proc. rynku, który na koniec września wart był 330 mld zł. Dla porównania, w połowie 2007 roku – u szczytu poprzedniej hossy – fundusze mieszane miały pod zarządzaniem łącznie ponad 70 mld zł aktywów, co stanowiło blisko 50 proc. całego rynku detalicznego.

W praktyce jednak segment funduszy mieszanych jest znacznie szerszy. Do tej grupy można bowiem zaliczyć także fundusze cyklu życia, wykorzystywane w programie PPK, które z definicji łączą różne klasy aktywów, dopasowując ich proporcje do wieku uczestnika. W samych TFI zgromadziły one już 36 mld zł. Jeżeli dodać do tego również fundusze absolutnej stopy zwrotu (7 mld zł) – zarządzane w formule przypominającej fundusze mieszane – łączna wartość aktywów strategii o takim profilu przekracza dziś 82 mld zł. To stanowi jedną czwartą rynku detalicznego i około jedną piątą całego rynku funduszy inwestycyjnych w Polsce. W ujęciu nominalnym to najwyższy poziom w historii.

Fundusze mieszane mają swoich zwolenników

Spadek udziału funduszy mieszanych w rynku to z jednej strony efekt bessy z 2008 roku, ale również rezultat stopniowego „dojrzewania” krajowych inwestorów. Coraz częściej samodzielnie budują oni portfele z kilku funduszy – osobno akcyjnych, dłużnych czy surowcowych – dopasowując ich proporcje do własnych potrzeb. Sprzyja temu rozwój platform inwestycyjnych i dostęp do doradztwa.

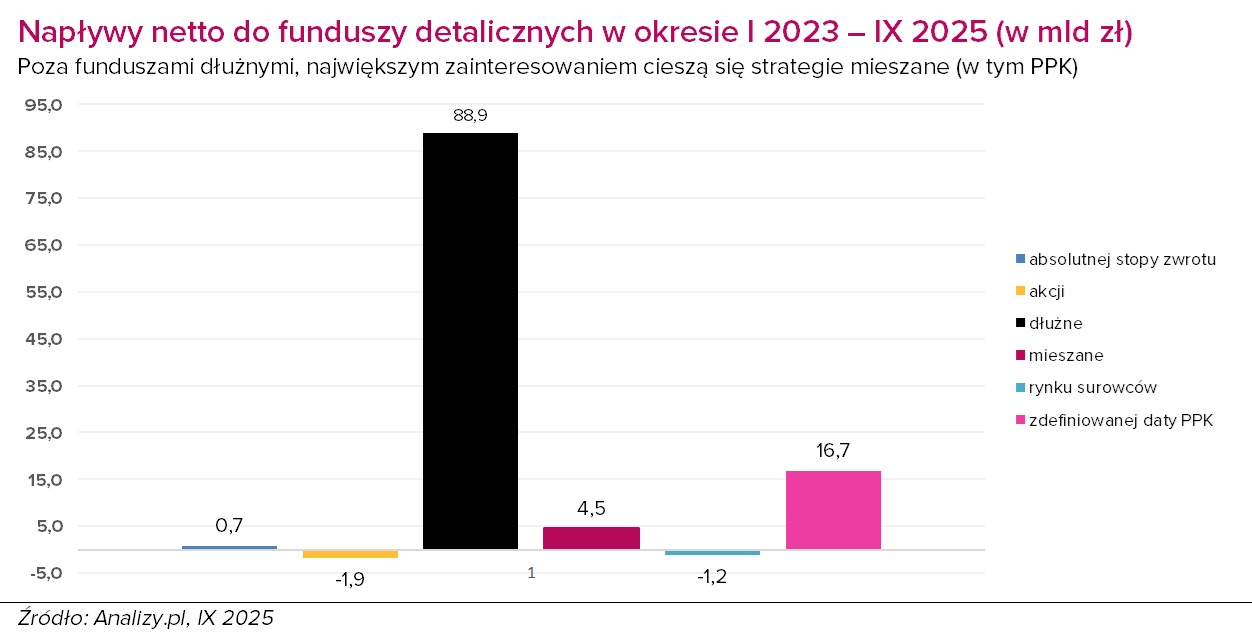

Pogłoski o „śmierci” tego typu strategii, które szczególnie mocno zaczęły rozbrzmiewać po fatalnym dla akcji i obligacji roku 2022, okazały się jednak mocno przesadzone. Potwierdzeniem są wyniki sprzedaży. Od początku 2023 roku inwestorzy wpłacili do funduszy detalicznych łącznie ponad 107 mld zł. W tym okresie fundusze stabilnego wzrostu, zrównoważone i aktywnej alokacji pozyskały 4,5 mld zł. Po funduszach dłużnych to drugi najlepszy wynik sprzedażowy. A jeśli uwzględnić dodatkowo napływy do funduszy PPK, łączna wartość nowych środków, które napłynęły w tym czasie do strategii mieszanych przekracza 21 mld zł. Dla porównania, z funduszy akcyjnych odpłynęło w tym czasie niemal 2 mld zł.

Fundusze mieszane pozostają więc ważnym elementem oferty TFI, szczególnie w programach emerytalnych i produktach systematycznego oszczędzania. Tego rodzaju produkty są atrakcyjną opcją dla inwestorów, którzy chcą korzystać z profesjonalnego zarządzania i nie mają czasu lub wiedzy, by samodzielnie pilnować proporcji między akcjami a obligacjami. Dla bardziej doświadczonych inwestorów takie rozwiązanie może natomiast pełnić rolę uzupełnienia – stabilizatora w portfelu zbudowanym z bardziej agresywnych strategii.

W praktyce fundusze mieszane najlepiej sprawdzają się w inwestowaniu długoterminowym. Nieprzypadkowo fundusze cyklu życia oferowane w ramach PPK to właśnie strategie mieszane – z założenia dostosowujące proporcje akcji i obligacji do wieku uczestnika. Zarządzający takim funduszem ma obowiązek utrzymywać określony poziom ryzyka i regularnie rebalansować portfel, czyli przywracać założony układ między częścią akcyjną a dłużną. To właśnie ten mechanizm, często pomijany przez indywidualnych inwestorów, w dużej mierze decyduje o stabilności wyników w długim terminie.

Dodatkowo zarządzający mogą aktywnie kształtować strukturę portfela – przesuwać ekspozycję między segmentami rynku obligacji, skracając lub wydłużając duration, czy wybierając papiery o stałym bądź zmiennym kuponie. W części akcyjnej z kolei selekcjonują spółki z różnych rynków, sektorów i o zróżnicowanej kapitalizacji. Dzięki temu fundusze mieszane oferują inwestorom znacznie więcej niż tylko prosty podział na akcje i obligacje.

20.10.2025

Źródło: Vitalii Vodolazskyi / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania