Za co płacimy w funduszach mieszanych?

Fundusz mieszany nie jest tylko sumą akcji i obligacji. W praktyce inwestor płaci za zarządzanie alokacją, rebalansowanie, zarządzanie ryzykiem i… kontrolę emocji. To ostatnie bywa najcenniejsze.

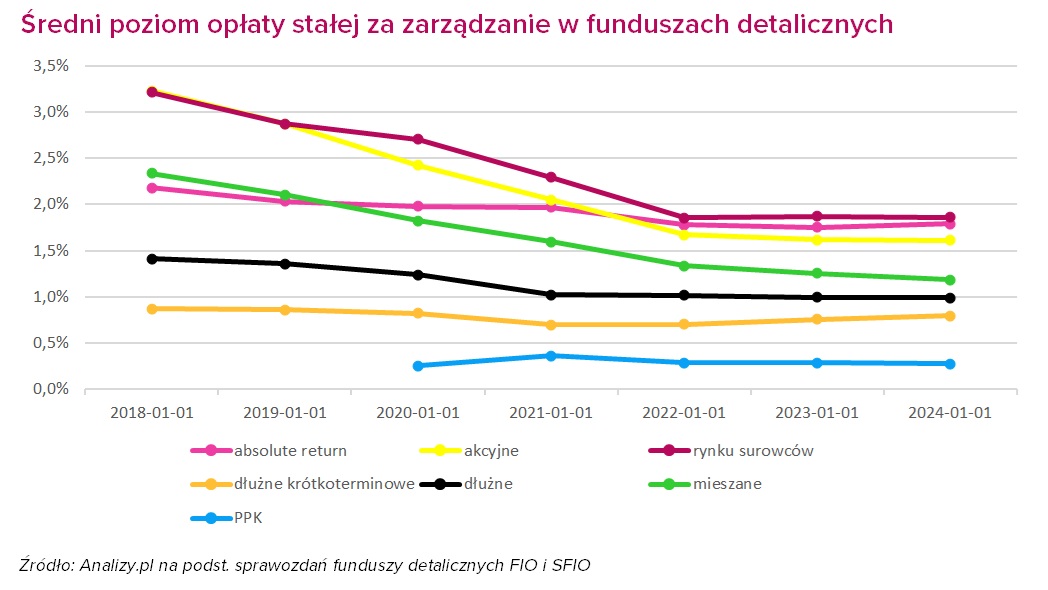

Na przestrzeni ostatnich lat opłaty za zarządzanie funduszami inwestycyjnymi wyraźnie się obniżyły. Jeszcze pod koniec 2018 r. fundusze mieszane pobierały średnio 2,34 proc., a na koniec 2024 r. – 1,19 proc. w skali roku. To spadek o niemal połowę. Podobny trend widać w funduszach akcyjnych, gdzie przeciętna stawka zmniejszyła się z 3,23 proc. do 1,61 proc., oraz w funduszach dłużnych – z 1,41 proc. do 0,99 proc.

Reklama

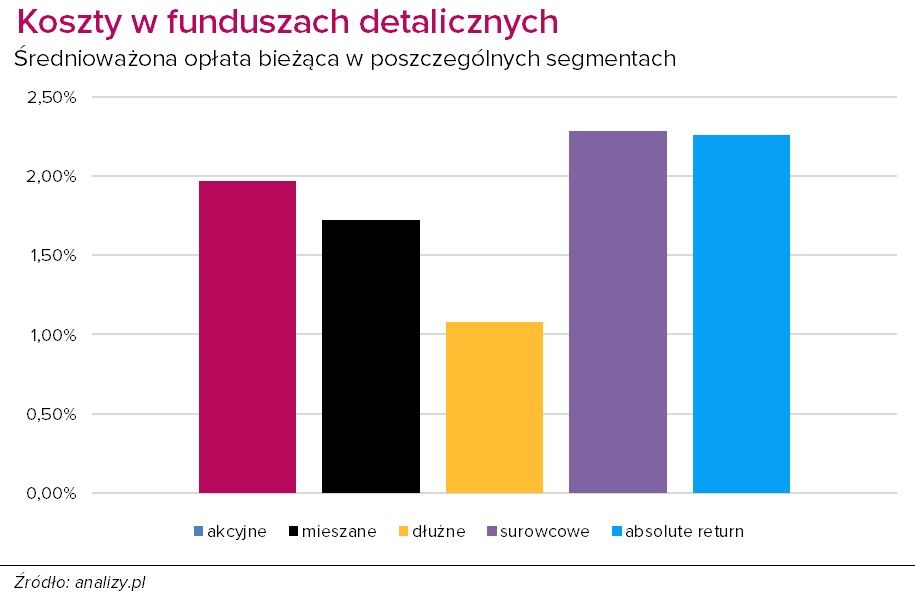

To w dużej mierze efekt regulacji wprowadzających limit maksymalnej opłaty za zarządzanie dla funduszy otwartych (FIO/SFIO) na poziomie 2 proc. rocznie. Choć więc nominalne stawki zarządzania spadły, opłaty bieżące, obejmujące również m.in. koszty depozytariusza, agenta transferowego i prowizje transakcyjne, pozostają zróżnicowane. W funduszach mieszanych wynoszą średnio 1,7 proc. rocznie, przy czym najtańsze strategie z tego segmentu mają opłaty bieżące na poziomie 0,6 proc., a najdroższe – nawet 5 proc. rocznie. W tym ostatnim przypadku chodzi zwykle o fundusze o niewielkich aktywach, w których koszty administracyjne rozkładają się na ograniczoną bazę aktywów, co zawyża wskaźnik.

Opłata bieżąca jest bardziej miarodajna z punktu widzenia inwestora, ponieważ odzwierciedla realne koszty obciążające aktywa i wpływające na wynik netto funduszu. Warto jednak pamiętać, że wraz ze wzrostem aktywów wskaźnik opłaty bieżącej będzie spadał, bo część kosztów – zwłaszcza administracyjnych – ma charakter stały kwotowo i rozkłada się na większą bazę aktywów. Z kolei opłata za zarządzanie, pozostaje stała w ujęciu procentowym, ale nominalnie rośnie wraz z powiększaniem się aktywów funduszu.

Jeśli spróbować zbudować strategię mieszaną samodzielnie – zestawiając dostępne na rynku fundusze akcyjne i dłużne w klasycznych proporcjach 60/40 – taki portfel miałby dziś średnią opłatę za zarządzanie na poziomie ok. 1,36 proc., a licząc szerzej, z uwzględnieniem kosztów administracyjnych i transakcyjnych, opłatę bieżącą rzędu 1,61 proc. rocznie. Dla porównania: fundusze mieszane pobierają średnio 1,19 proc. opłaty za zarządzanie i mają 1,72 proc. kosztów bieżących. W praktyce jednak w funduszu mieszanym inwestor płaci nie tylko za samą konstrukcję portfela hybrydowego, lecz przede wszystkim za zarządzanie ryzykiem, rebalansowanie i… kontrolę emocji. Innymi słowy, nawet jeśli samodzielnie zbudowany portfel 60/40 ma niższe opłaty, to fundusz mieszany może „odrobić” różnicę w kosztach poprzez ograniczane błędów behawioralnych inwestora.

Dlaczego należy rebalansować portfel?

Decyzja o alokacji aktywów to kluczowy element budowy zdywersyfikowanego portfela inwestycyjnego. Jednak bez okresowego rebalansowania proporcje między klasami aktywów będą się z czasem przesuwać w wyniku różnic w stopach zwrotu, co prowadzi do niezamierzonego wzrostu ryzyka. Jak wyliczył Vanguard, portfel złożony w 1989 r. w proporcjach 60/40 proc., gdyby nigdy nie był przywracany do pierwotnych założeń, miałby w 2021 r. już 80 proc. udziału akcji.

Brak rebalansowania sprawia, że portfel, który miał być zrównoważony, z czasem staje się coraz bardziej agresywny, a jego zmienność – znacznie wyższa, niż inwestor był pierwotnie gotów zaakceptować. W okresach podwyższonej zmienności rynkowej takie odchylenia mogą prowadzić do utraty poczucia kontroli nad ryzykiem i w konsekwencji do pochopnego wyjścia z inwestycji w najgorszym momencie, czyli realizacji strat.

Z kolei dane z badania Mind the Gap firmy Morningstar pokazują, że przeciętny inwestor w funduszach akcyjnych zarabia średnio o 1,2 pkt proc. rocznie mniej niż same fundusze, w które inwestuje. Dolar zainwestowany w amerykańskie fundusze akcji i ETF-y przyniósł w ciągu 10 lat zakończonych w grudniu 2024 r. średnio 7 proc. rocznie, podczas gdy same fundusze osiągnęły 8,2 proc. (przy założeniu jednorazowej inwestycji na początku okresu). Luka ta oznacza utratę ok. 15 proc. całkowitej stopy zwrotu funduszy w analizowanym horyzoncie. Co więcej, im częściej inwestorzy handlują, tym większa różnica między wynikami funduszy a wynikami osiąganymi przez ich uczestników.

W ujęciu absolutnym największą różnicę między stopą zwrotu inwestorów a wynikami funduszy Morningstar zaobserwował w produktach sektorowych – przeciętny dolar inwestora zarobił 7 proc. rocznie, podczas gdy fundusze w tej grupie osiągnęły 8,5 proc. Najmniejszą lukę odnotowano w funduszach mieszanych, gdzie rzeczywista stopa zwrotu inwestorów wyniosła 6,3 proc. rocznie wobec 6,5 proc. funduszy. Wyjaśnienie jest proste: fundusze mieszane wykonują za inwestorów kluczowe działania inwestycyjne – dywersyfikują portfel, automatycznie go rebalansują i kontrolują ryzyko – dzięki czemu ograniczają wpływ emocji i błędów decyzyjnych na wynik. Dodatkowo, wiele z funduszy tego typu stanowi element programów emerytalnych, co sprzyja stabilnym napływom kapitału i ogranicza ryzyko impulsywnych decyzji.

Emocje złym doradcą inwestora

Z najnowszego raportu firmy Dalbar, która od ponad 30 lat analizuje, jak decyzje inwestorów wpływają na ich stopy zwrotu, wynika, że w 2024 r. przeciętny inwestor akcyjny zarobił 16,5 proc., podczas gdy indeks S&P 500 wzrósł o 25 proc. Luka wyniosła zatem aż 8,5 pkt proc. i była drugą największą w ciągu ostatniej dekady. Inwestorzy przegrywają z rynkiem nie tylko dlatego, że źle wybierają moment zakupu lub sprzedaży. Źródłem problemu są mechanizmy psychologiczne, a w zasadzie cały zestaw nawyków myślowych i emocji prowadzących do irracjonalnych działań.

Inwestorzy oczekują wysokich zysków przy minimalnym ryzyku, a przy tym panicznie unikają strat, co w praktyce prowadzi do sprzedawania w dołkach. Nierzadko też podejmują decyzje w wąskich ramach poznawczych – oceniając inwestycję w oderwaniu od całego portfela – ulegają też tzw. mentalnemu księgowaniu, czyli traktują swoje pieniądze różnie w zależności od ich „etykiety”, lub stosują pozorną dywersyfikację – wynikająca z posiadania wielu inwestycji, które w rzeczywistości są ze sobą silnie skorelowane. Nie pomaga też zakotwiczenie w przeszłych doświadczeniach, nadmierny optymizm czy impulsywne reagowanie na medialne nagłówki. Wszystko to wzmacnia efekt stada, gdy inwestorzy powielają decyzje innych, nawet jeśli okoliczności rynkowe nie sprzyjają takim ruchom.

Te czynniki łącznie tworzą tzw. lukę behawioralną, która odpowiada za trwałe różnice między wynikami inwestorów a rynkiem. W tym sensie fundusz mieszany jest mechanizmem chroniącym inwestora przed samym sobą.

Inwestycje w fundusze inwestycyjne są obarczone ryzykiem inwestycyjnym. Wyniki osiągnięte w przeszłości nie są gwarancją osiągnięcia podobnych wyników w przyszłości.

22.10.2025

Źródło: Jirsak / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania