ETF-y lewarowane - czym są i jak działają

Podczas gdy w Polsce rynek ETF-ów jest dopiero w początkowej fazie rozwoju, w USA coraz większą popularnością zaczynają się cieszyć tzw. lewarowane fundusze ETF. Czym są ETF-y lewarowane i jak działają.

Dynamiczny rozwój

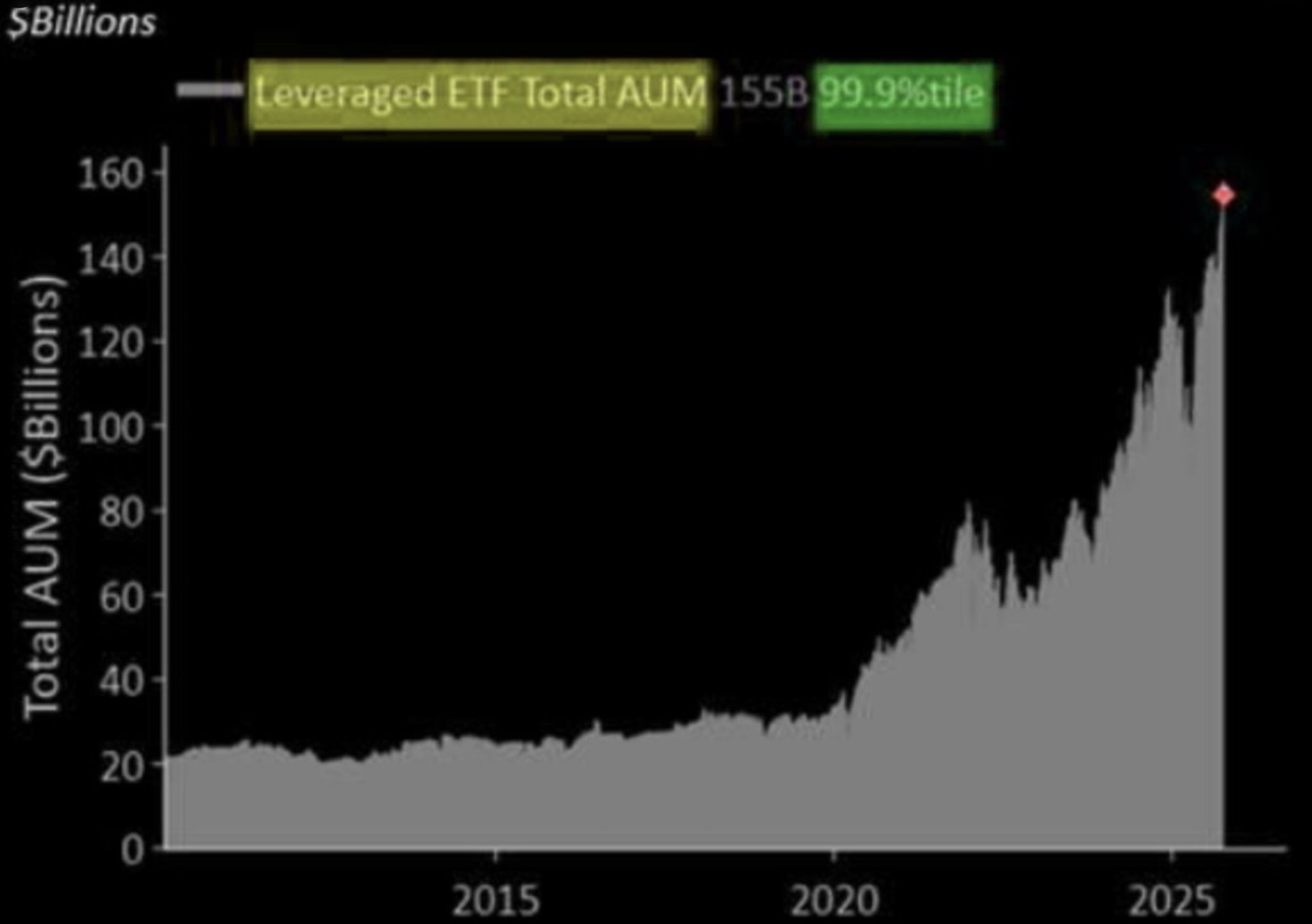

Podczas gdy w Polsce rynek ETF-ów jest dopiero w początkowej fazie rozwoju, to znaczy inwestorzy w swojej masie dopiero zaczynają poznawać mechanizmy działania podstawowych instrumentów typu ETF, to globalnie coraz większą popularnością cieszą się właśnie lewarowane fundusze ETF. Choć w całości te fundusze reprezentują aktualnie jedynie około 1% wszystkich aktywów funduszy ETF na świecie, to od 2020 roku ich aktywa dynamicznie przyrastają. Wartość zarządzanych środków w lewarowanych funduszach ETF wzrosła od 2020 roku ponad czterokrotnie. I patrząc na grafikę pokazującą wartość zarządzanych aktywów w lewarowanych funduszach ETF, można stwierdzić, że 2020 rok był tutaj pewnym przełomem dla tej klasy instrumentów.

Sprawdź ofertę ETF-ów lewarowanych

Wartość zarządzanych aktywów w lewarowanych funduszach ETF w mld USD

Źródło: Barchart

Reklama

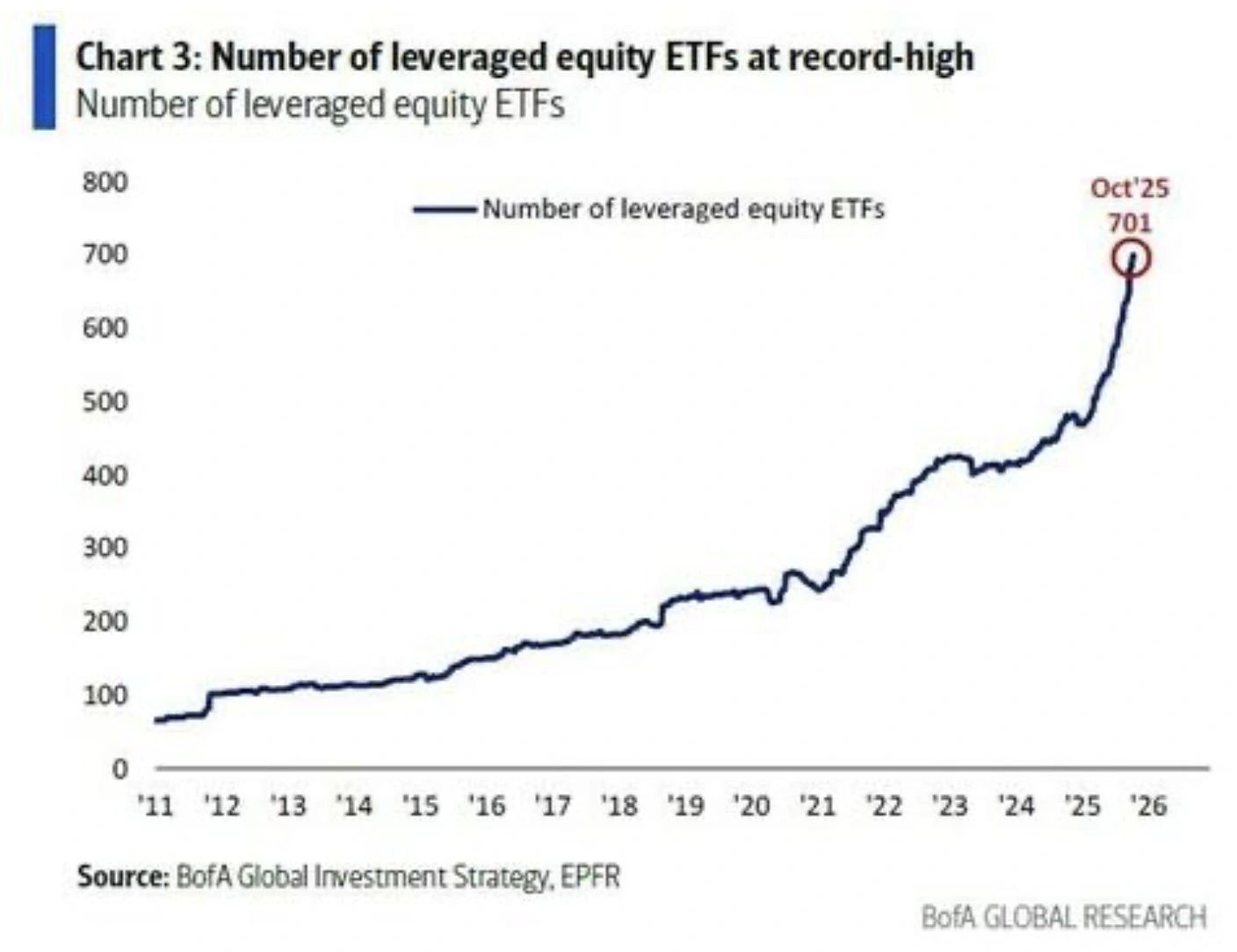

W tym roku sama liczba lewarowanych ETFów dostępnych na rynku przekroczyła 700 różnych instrumentów. Liczba ta zwiększyła się dwukrotnie w ostatnich 3 latach. Natomiast w samym tylko 2025 roku uruchomionych zostało już około 200 różnych lewarowanych funduszy ETF, przy 800 wszystkich nowych ETFów w tym roku (czyli 25% uruchomionych funduszy ETF w tym roku, to fundusze lewarowane).

Liczba lewarowanych funduszy ETF w latach 2011-2025.

Źródło: BofA Global Investment Strategy, EPFR

A zatem widać wyraźnie zwiększone w ostatnich latach zainteresowanie inwestorów tą grupą funduszy typu ETF. Zaś 2025 rok z dużym prawdopodobieństwem może okazać się najlepszym rokiem dla tej klasy funduszy pod względem zarówno pozyskanych aktywów jak i uruchomionych produktów. Warto zwrócić uwagę, że nawet wśród notowanych na polskiej giełdzie funduszy ETF znajdują się już tego typu lewarowane fundusze (Beta ETF Nasdaq-100 2x Short Portfelowy FIZ (Acc) (PLN), Beta ETF Nasdaq-100 3x Leveraged Portfelowy FIZ (Acc) (PLN)).

Skoro zatem inwestorzy coraz bardziej interesują się tym segmentem produktów ETF, warto się im bliżej przyjrzeć i zrozumieć zasadę ich działania, zanim zdecydujemy się na inwestycje w tego typu instrumenty. Tutaj zarówno zyski jak i potencjalne straty mogą być zwielokrotnione poprzez mechanizm mnożnika (charakterystyczne dla tych instrumentów jest występowanie w nazwie ETF znaczników 2x, 3x, zaś ostatnio nawet i już 5x).

Reklama

Lewarowane ETF-y – czym są i jak działają?

Lewarowany ETF to fundusz giełdowy, którego celem jest odzwierciedlenie zwrotu z określonego indeksu (np. S&P 500, NASDAQ 100, DAX) albo nawet pojedynczych akcji (np. Nvidii), ale z zastosowaniem dźwigni finansowej. Oznacza to, że fundusz nie tylko odwzorowuje ruchy indeksu (czy też dowolnego instrumentu), ale wzmacnia je i pozwala zwielokrotnić stopy zwrotu wybranego instrumentu, zwykle 2x lub 3x (w ostatnim czasie pojawiły się już również instrumenty 5x). Jeśli zatem instrument bazowy, o który jest oparty lewarowany fundusz ETF 2x rośnie o 1% danego dnia, to taki lewarowany ETF powinien zyskać około 2%. Analogicznie, jeśli instrument spada o 1%, ETF traci 2%.

Lewarowane ETF z reguły wykorzystują instrumenty pochodne, takie jak kontrakty terminowe, opcje, swapy, aby osiągnąć pożądany efekt lewarowania. Na rynku dostępne są lewarowane fundusze ETF pozwalające zarabiać na wzroście danego instrumentu (lewarowane long) jak i na jego spadku (lewarowane short). To w teorii powinno pozwolić inwestorom szybko reagować na zmiany rynkowe i dawać szansę na wzmocnione ekspozycje na wybrany indeks lub sektor.

Jednak to, co należy wyraźnie podkreślić, to większość lewarowanych ETF-ów działa w ujęciu dziennym – oznacza to, że ich dźwignia odnosi się tylko do jednodniowych zmian indeksu (czy też dowolnego instrumentu bazowego). Ważne jest tutaj zrozumienie tego aspektu. Bowiem wyniki lewarowanych funduszy ETF w dłuższym horyzoncie mogą znacznie odbiegać od oczekiwań inwestora, szczególnie w okresach dużej zmienności rynkowej i mogą różnić się od potencjalnych do osiągnięcia wyników z samego instrumentu bazowego oraz wspomnianego mnożnika. Jest to efekt tzw. codziennego rebalansowania oraz działania procentu składanego przy dużych wahaniach cen.

Załóżmy, że indeks (czy też dowolny instrument bazowy) spada o 10% jednego dnia, a następnego dnia rośnie o 11,1%, czyli w perspektywie dwóch dni wraca do poziomu wyjściowego. Na pierwszy rzut oka wydaje się, że podobnie powinno być z lewarowanym ETF-em opartym na stopie zwrotu z takiego indeksu. Otóż tak nie jest. Na sesji kiedy instrument spada o 10% (załóżmy, że od ceny wyjściowej 100 jednostek), lewarowany ETF 3x spada o około 30% (czyli do poziomu około 70), zaś na sesji kiedy instrument rośnie o 11,1%, lewarowany ETF 3X rośnie o około 33,3%. I w wartościach procentowych wszystko wydaje się być jak najbardziej zbieżne z instrumentem bazowym. Jednak jeśli odniesiemy to do rzeczywistych notowań tych instrumentów, to okazuje się, że co prawda 11,1% wzrostu z poziomu 90 jednostek, daje z powrotem około 100 jednostek, to wzrost o 33,3% z poziomu 70 jednostek, daje już tylko około 93,31 jednostek. W konsekwencji przy dużej zmienności instrumentu bazowego, stopy zwrotu lewarowanych produktów ETF nie będą wynikiem prostego przemnożenia stopy zwrotu indeksu i mnożnika.

Rzeczywisty przykład

Żeby zobrazować mechanizm działania takiego lewarowanego produktu ETF, posłużę się dość „drastycznym” przykładem z tego roku, ale za to bardzo dobrze pokazującym zarówno aspekt różnicy w zachowaniu się lewarowanego funduszu ETF w odniesieniu do instrumentu bazowego, jak i aspekt zwielokrotnionego ryzyka inwestycyjnego jaki wiąże się z tego typu produktami. Poniżej znajdują się dwa wykresy. Pierwszy obrazujący zachowanie się przez ostatni rok kursu kryptowaluty Ethereum oraz drugi funduszu lewarowanego na tę kryptowalutę (2x Ether ETF;ETHU)

Wykres zmiany ceny kryptowalut Ethereum przez ostatni rok

Wykres zmiany ceny lewarowanego funduszu ETF 2x Ethereum

To na co warto zwrócić uwagę, analizując obydwa wykresy, to po pierwsze, że podczas gdy w okresie grudzień 2024 – kwiecień 2025 sama kryptowaluta Ethereum spadła od szczytu notowań z 4000 USD na 1500 USD, czyli o ponad 60%, wycena lewarowanego funduszu ETF spadła z poziomu 240 USD na niewiele ponad 20 USD, czyli o około 90%, co bardzo dobrze pokazuje ryzyko, jakie wiąże się z inwestowaniem w lewarowane produkty typu ETF (oczywiście dużą rolę odgrywa tutaj sam instrument bazowy oraz jego „podatność” na zmienność w czasie). Po drugie uwagę zwraca fakt, że podczas gdy w sierpniu 2025 sama kryptowaluta zaliczyła nowy szczyt notowań (pokonując maksimum z grudnia), lewarowanemu funduszowi ETF jeszcze sporo zabrakło (zresztą nadal brakuje) do osiągnięcia poziomu szczytu z grudnia. A to z kolei pokazuje, że szczególną ostrożność w inwestowaniu w tego typu lewarowane fundusze ETF powinniśmy zachować po okresie dość dynamicznego wzrostu notowań (tutaj po okresie listopad-grudzień 2024).

Na tym przykładzie dobrze widać, że choć inwestor, który zainwestował swoje środki w grudniu 2024 w samą kryptowalutę Ethereum, jest obecnie na niewielkiej stracie, to inwestor, który zainwestował w tym samym czasie w lewarowany fundusz 2x ETH, ciągle musi się liczyć ze stratą, która sięga blisko 50%.

Oczywiście w tego typu instrumentach za zwiększone ryzyko, które doskonale widać na powyższym przykładzie, musi być też premia w postaci szansy na zwiększony zysk. I tak rzeczywiście jest. Bowiem podczas gdy inwestor, który zainwestował w Ethereum w kwietniu 2025, może obecnie cieszyć się ze stopy zwrotu ponad 140%, to inwestor, który w tym samym czasie zainwestował w lewarowany fundusz ETF 2x ETH mógł zarobić około 300%.

Podsumowanie

Z pewnością lewarowane fundusze ETF dają możliwość zwielokrotnienia zysków w odniesieniu do samego instrumentu bazowego, co daje atrakcyjną perspektywę dla inwestujących w tego typu instrumenty. Daje to też możliwość szybkiego zysku. Instrumenty te cechuje duża płynność, bowiem wiele z nich notowanych jest na dużych giełdach z dużym obrotem. Zaletą jest również prostota tego instrumentu (w odróżnieniu od kontraktów terminowych czy opcji), można nimi handlować jak zwykłymi akcjami.

Niemniej jednak warto sobie zdawać sprawę z ryzyka związanego z tymi instrumentami. Efekt „codziennego resetu” powoduje, że po dużym spadku wyceny takiego instrumentu ewentualny powrót do ceny sprzed spadku może zająć dużo więcej czasu niż w przypadku instrumentu bazowego. Ponadto w okresie wysokiej zmienności nawet przy braku wyraźnego trendu instrumenty te mogą generować straty. No i przede wszystkim tak jak zyski są powiększane, tak samo straty. Już w przypadku spadku instrumentu bazowego o kilka, kilkanaście procent, inwestor może stracić na inwestycji w lewarowany ETF (long) sporą część kapitału w krótkim czasie.

A zatem warto sobie zdawać sprawę, że lewarowane fundusze ETF nie są instrumentami dla początkujących inwestorów. Trzeba dobrze rozumieć mechanizmy działania tych instrumentów oraz ryzyka z nimi powiązane. Lewarowane ETF-y to narzędzia o dużym potencjale, ale też wysokim poziomie ryzyka. Dobrze użyte, mogą stanowić ciekawe narzędzie spekulacyjne lub zabezpieczające, ale wymagają wiedzy, dyscypliny i ciągłego monitorowania rynku. Z tego też względu oraz z uwagi na zwiększoną zmienność wycen, nie wydają się być też odpowiednimi dla inwestorów długoterminowych. Dlatego może nieco dziwić dynamiczny rozwój tego segmentu rynku produktów ETF w ostatnich latach. Choć z drugiej strony może to być też sygnał do nieco większej ostrożności w portfelach, bo widać, że po okresie sporych rynkowych wzrostów również wśród inwestorów długoterminowych wzrosły apetyty na zwiększone ryzyko inwestycyjne.

23.10.2025

Źródło: marog - pixcells / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania