Indeksowo czy aktywnie – jak skorzystać z hossy na rynku obligacji?

Obligacje są nudne, mało rentowne i dobre tylko dla seniorów – taki stereotyp obalał Michał Duniec, prezes Analizy Online, podczas konferencji Pasywna Rewolucja 2025. Jak podkreślił, rynek długu stanowi aż 80 proc. aktywów w polskich funduszach inwestycyjnych, a w odpowiednich warunkach potrafi przynieść atrakcyjne zyski.

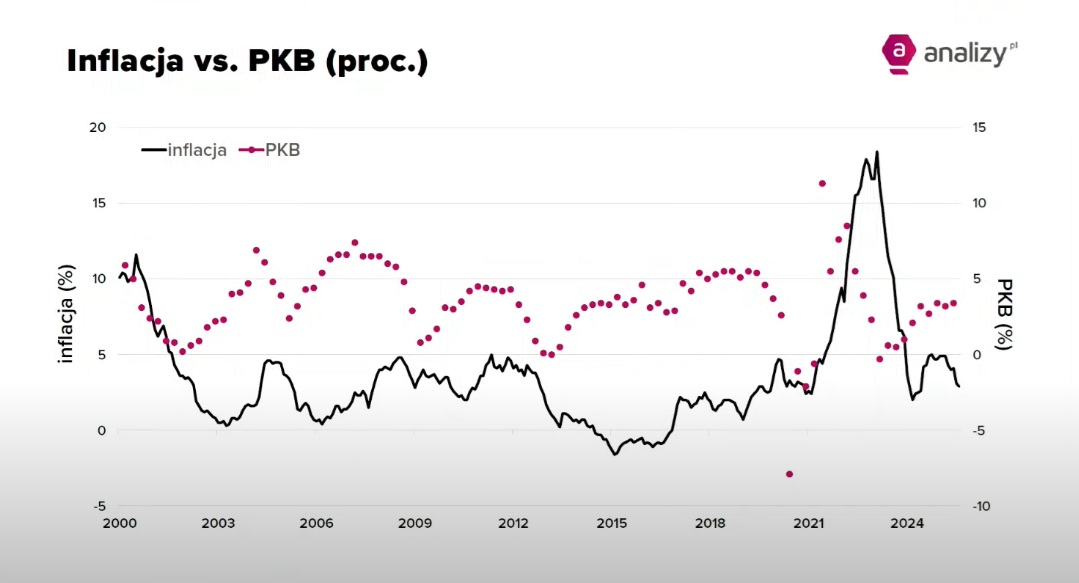

Punktem wyjścia była inflacja. – To rak, który zjada nasze oszczędności. Nie da się z nim całkowicie wygrać, ale można go osłabić – powiedział, przywołując cytaty Miltona Friedmana i Adama Glapińskiego. I przypomniał, że istnieje wyraźna korelacja między sytuacją w gospodarce a poziomem inflacji.

Reklama

- Jeśli spojrzymy na dane – nawet bez specjalistycznych analiz – łatwo zauważyć, że zanim inflacja zacznie rosnąć, pewne sygnały w gospodarce pojawiają się wcześniej. Gdy gospodarka przyspiesza, inflacja zwykle rośnie; gdy dynamika PKB spada – inflacja z czasem również maleje. Oczywiście nie zawsze ta korelacja jest idealna, ale w dużym uproszczeniu się sprawdza – zauważył Michał Duniec.

Ta zależność jest kluczowa z punktu widzenia inwestora. Dlaczego? Bo – jak zauważył Michał Duniec – na obligacjach zarabiamy w dwóch sytuacjach: gdy przewidujemy spadek inflacji – wtedy zwykle korzystają papiery długoterminowe o stałym oprocentowaniu, oraz gdy WIBOR jest wysoki, co sprzyja obligacjom zmiennokuponowym.

- I tu dochodzimy do tego, co wydarzyło się 8 października – Rada Polityki Pieniężnej po raz czwarty w tym roku obniżyła stopy procentowe. To ma ogromne znaczenie, bo żyjemy i inwestujemy w Polsce. Nasze wynagrodzenia są w złotych i podstawą inwestowania jest właśnie złoty – zauważył Michał Duniec. - Obecnie WIBOR 6M wynosi 4,6 proc., podczas gdy nowe lokaty bankowe to około 3,8 proc., a inflacja – 2,9 proc. To idealne środowisko, by korzystać z instrumentów opartych na WIBOR-ze, bo daje on realną przewagę nad inflacją – dodał.

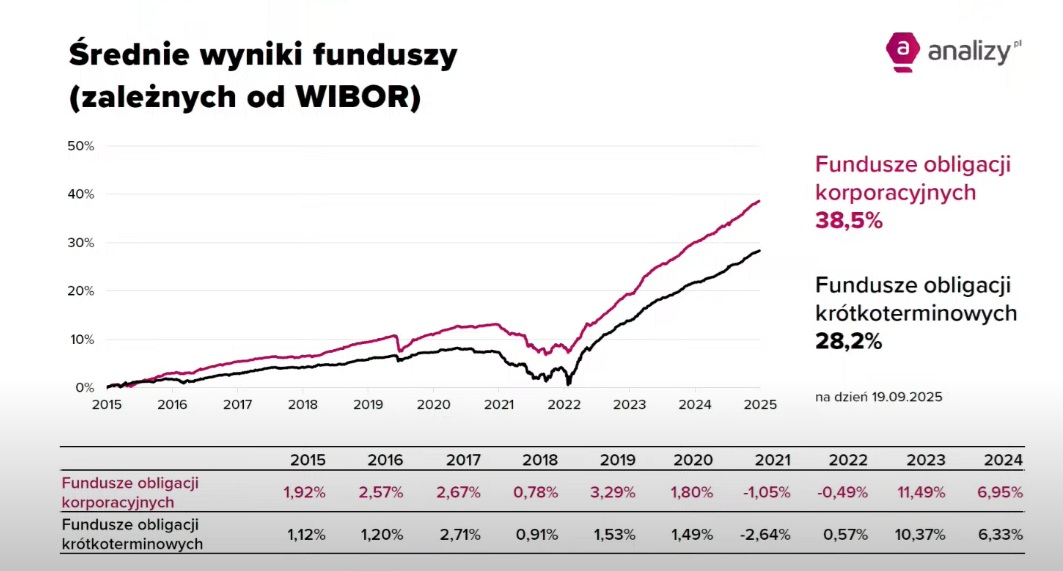

Które fundusze są zależne od WIBOR-u?

W Polsce to przede wszystkim fundusze obligacji skarbowych krótkoterminowych oraz obligacji korporacyjnych (wyższe ryzyko kredytowe). W 2023 roku oba te typy funduszy przyniosły średnio ok. 10-11 proc. stopy zwrotu. W 2024 r. rezultaty były już słabsze – głównie dlatego, że WIBOR spadł, a więc punkt odniesienia znalazł się niżej. Od początku bieżącego roku fundusze obligacji korporacyjnych zarobiły średnio 5,4 proc., a fundusze dłużne krótkoterminowe – 4,7 proc. W obu przypadkach to więcej niż oferują obecnie depozyty bankowe.

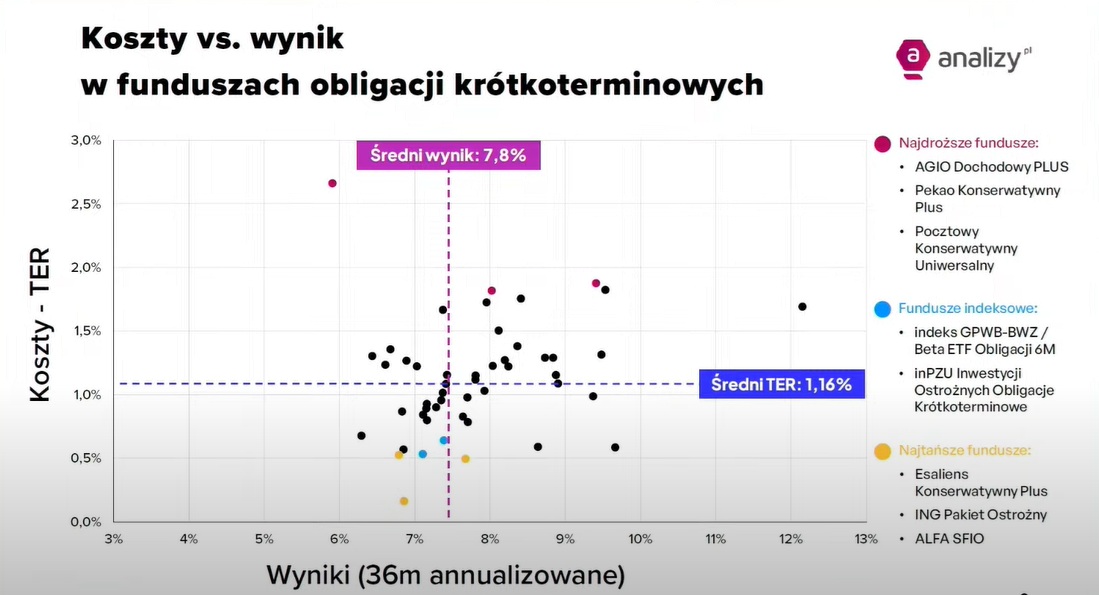

Michał Duniec zauważył, że w funduszach obligacji krótkoterminowych nie działa prosta zależność: droższe fundusze zarabiają mniej, tańsze – więcej. Widać to w wynikach, które często odbiegają od średniej dzięki stosowaniu tzw. inżynierii finansowej i różnego rodzaju "dopalaczy".

- Pokazują to 36-miesięczne, zanualizowane stopy zwrotu zestawione z kosztami (średni TER w funduszach obligacji krótkoterminowych wynosi 1,16 proc.). Średni wynik w tym okresie to 7–8 proc. rocznie. Fundusze pasywne nie mają trzyletniej historii, więc doliczyliśmy indeks bez kosztów. I widać, że w polskich warunkach nawet fundusze aktywne z wyższymi opłatami potrafią osiągać lepsze wyniki niż średnia – właśnie dzięki stosowaniu strategii niedostępnych dla funduszy indeksowych – wskazał. - To nie jest tak, że droższy fundusz zawsze zarabia mniej, a tańszy – więcej. W przypadku funduszy akcyjnych taka prawidłowość zwykle występuje, ale na rynku obligacji krótkoterminowych ona się po prostu nie potwierdza – dodał.

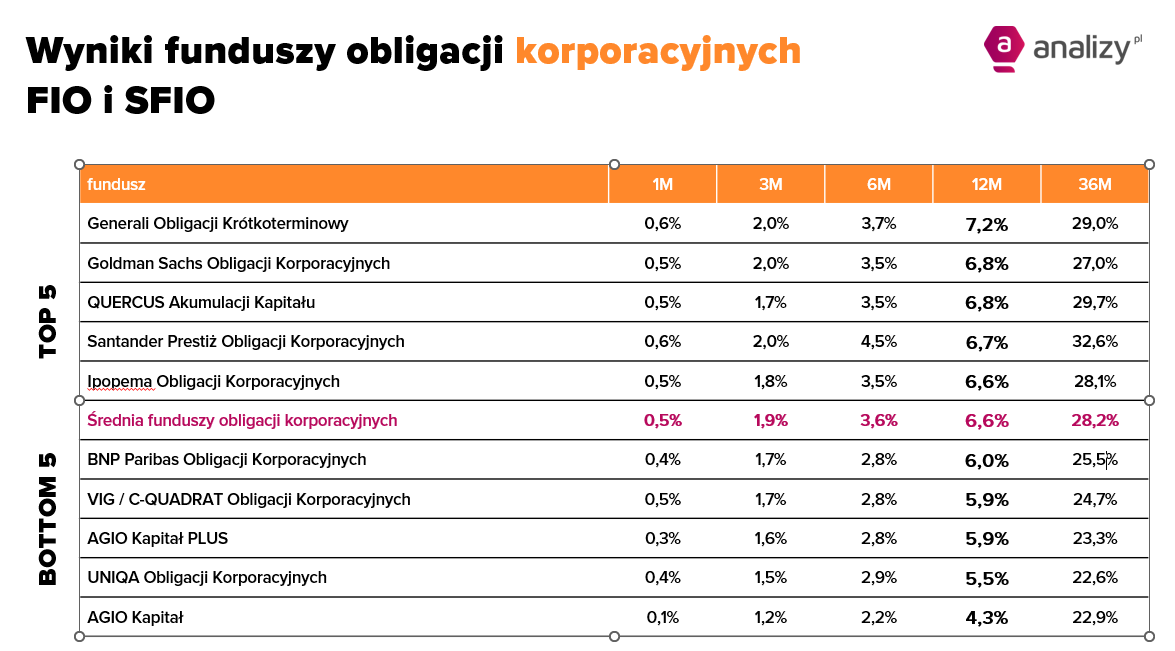

Wyniki funduszy obligacji korporacyjnych w Polsce także zależą w dużej mierze od WIBOR-u, podczas gdy globalnie takie fundusze inwestują najczęściej w obligacje o stałym oprocentowaniu. Fundusze obligacji korporacyjnych oferują potencjalnie wyższe zyski (WIBOR + marża), ale także wyższe ryzyko kredytowe. Zarówno w obligacje korporacyjne, jak i w private debt nie da się jednak zainwestować w sposób indeksowy (pasywny).

- Na rynku polskim fundusze obligacji krótkoterminowych często korzystają z tzw. dopalaczy – dźwigni na aktywach i inżynierii finansowej. Dzięki temu najlepsze z nich potrafią wypracować wyniki wyższe średnio o 1 pkt proc. rocznie względem indeksów. Natomiast nie mamy odpowiednika funduszy obligacji korporacyjnych w formule pasywnej, ani ETF-ów na private debt. W tym zakresie inwestorzy są "zdani" na fundusze aktywne – i używam słowa "zdani" w sensie przewrotnym – wskazał.

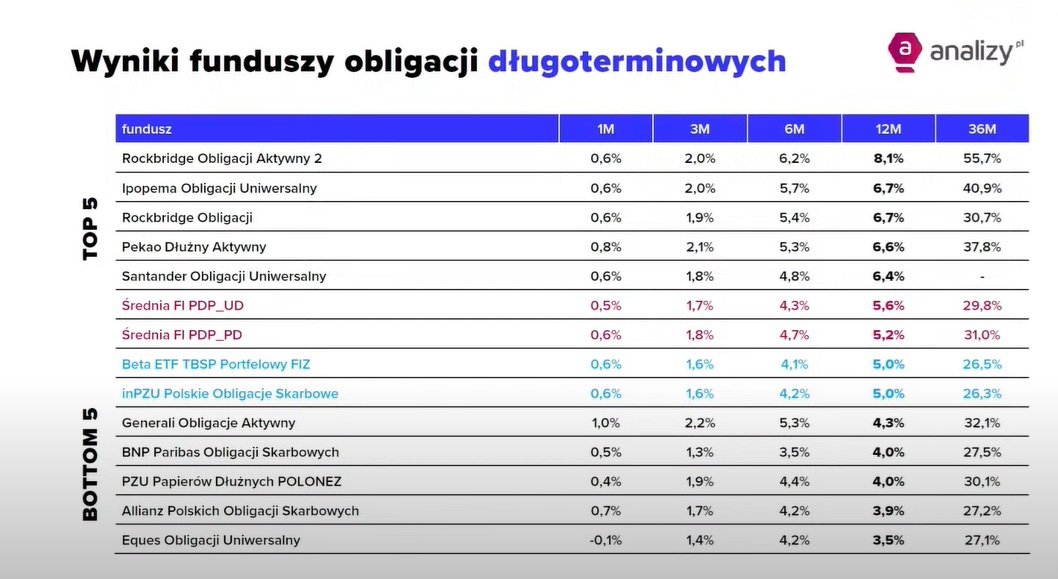

Obligacje długoterminowe zyskują, gdy spada inflacja

W funduszach obligacji długoterminowych kluczowe jest otoczenie inflacyjne. – Fundusze te zarabiają w okresie spadku inflacji. Najgorszy moment na inwestycję to faza wzrostu cen, kiedy fundusze mogą notować ujemne wyniki – ostrzegał Michał Duniec. Tutaj również aktywne strategie dają możliwość osiągnięcia lepszych rezultatów niż strategie pasywne.

- W ostatnich latach najlepsze fundusze obligacji długoterminowych wypracowały wyniki powyżej średniej, także często stosując bardziej zaawansowane strategie. Najsłabsze znalazły się poniżej średniej – czasem z powodu mniejszej skłonności do ryzyka, czasem dlatego, że zarządzający po prostu się pomylili. Fundusze indeksowe z tej grupy, jak zawsze, wypadają zgodnie z założeniem – osiągają wyniki bliskie indeksowi, pomniejszone o koszty, z niewielkimi odchyleniami – zauważył Michał Duniec.

Koszty i ryzyko

Średnie opłaty (TER) w funduszach dłużnych spadły istotnie w ostatnich latach. Obecnie wynoszą średnio ok. 1,03 proc. w funduszach krótkoterminowych i 1,08 proc. w długoterminowych. – To przepaść w stosunku do tego, co widzieliśmy kilkanaście lat temu – zaznaczył Duniec.

Wskazał, że typowe błędy inwestorów przy budowie części dłużnej portfela to: patrzenie wyłącznie na historyczne stopy zwrotu, inwestowanie w jeden fundusz bez dywersyfikacji oraz nieuwzględnianie kosztów i ryzyka walutowego.

- Historia pokazuje, że wahania walutowe potrafią całkowicie zniweczyć korzyści z inwestycji w obligacje – przykład to dolar, który trzy lata temu kosztował 5 zł, a dziś jest po 3,60 zł – przypomniał Michał Duniec. – Warto też pamiętać o dwóch elementach. Po pierwsze – o mechanizmach kompensacji i inżynierii finansowej, które dziś stosują fundusze, a które jeszcze niedawno były rzadkością. Po drugie – o ryzyku. W funduszach obligacji krótkoterminowych maksymalne historyczne obsunięcie kapitału sięgało 7 proc. To oznacza, że w czasie wystąpienia tzw. czarnego łabędzia nawet pozornie bezpieczne fundusze mogą przynieść krótkoterminowe straty – dodał.

Wnioski:

- Obligacje krótkoterminowe sprawdzają się, gdy WIBOR jest wysoki; długoterminowe – gdy inflacja spada.

- Nie inwestować w fundusze obligacji, jeśli nie rozumie się mechanizmów inflacyjnych.

- Dywersyfikować dostawców, nie kierować się wyłącznie historycznymi stopami zwrotu i zabezpieczać ryzyko walutowe.

- Pasywne rozwiązania zyskują na znaczeniu, ale w Polsce istotną rolę odgrywają fundusze dłużne aktywne, które potrafią pokonać indeks, dzięki stosowaniu inżynierii finansowej.

13.10.2025

Źródło: analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania