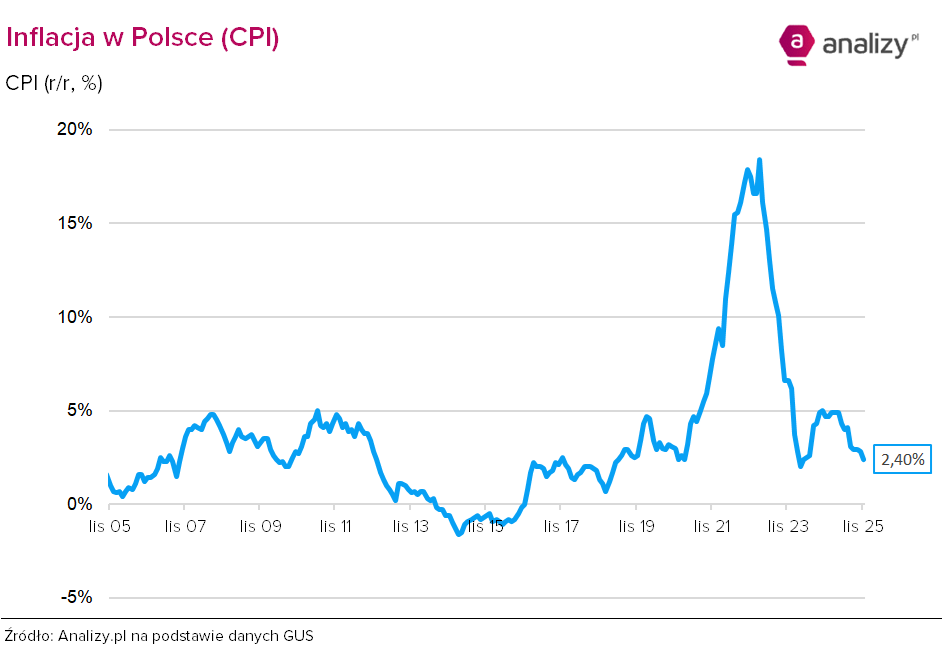

Inflacja w listopadzie spadła jeszcze mocniej od prognoz

Inflacja w Polsce w listopadzie 2025 roku wyniosła według wstępnego szacunku GUS-u 2,4%. To lekko poniżej celu inflacyjnego NBP i zarazem najniższe wskazanie od kwietnia 2024 roku. Ekonomiści oczekiwali odczytu na poziomie 2,6%.

W listopadzie inflacja w Polsce wyniosła 2,4% rok do roku, jak podał wstępnie Główny Urząd Statystyczny. Konsensus zakładał spadek inflacji do 2,6% po 2,8-proc. wskazaniu w październiku.

W stosunku do poprzedniego miesiąca ceny wzrosły średnio w listopadzie o 0,1%.

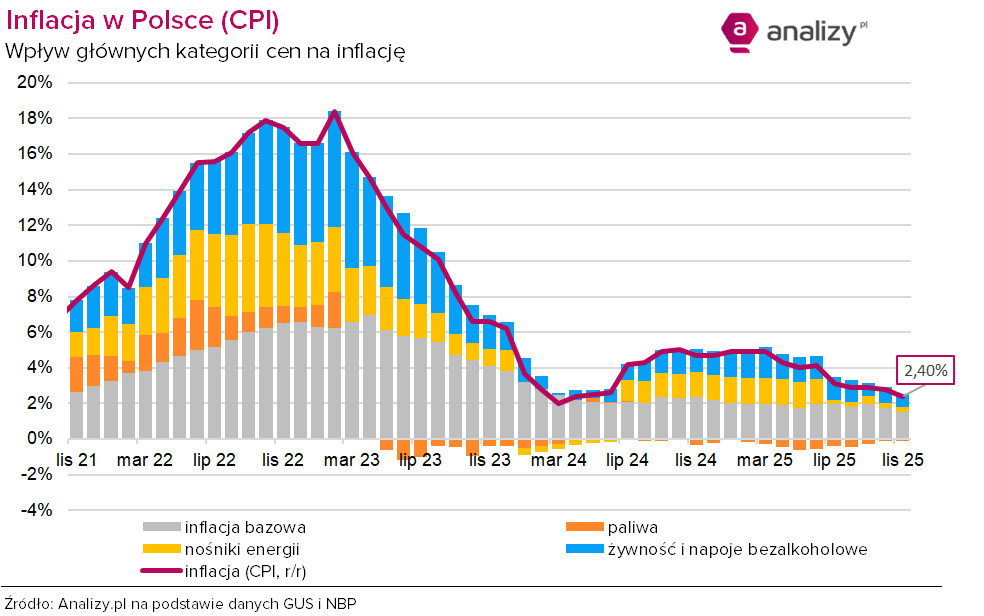

Zarówno żywność i napoje bezalkoholowe, jak i nośniki energii były w listopadzie średnio droższe niż rok wcześniej o 2,7% i o 0,1% niż przed miesiącem.

Paliwa do prywatnych środków transportu były natomiast tańsze niż w listopadzie 2024 roku o 1,9%, ale droższe niż w październiku 2025 o 2,2%.

Reklama

– Do spadku przyczyniło się najprawdopodobniej obniżenie inflacji bazowej do ok. 2,6–2,7% r/r z 3,0% r/r w październiku, ale też kontynuacja korzystnych trendów cenowych na rynku żywności – oceniają ekonomiści PKO BP. – Ceny żywności i napojów bezalkoholowych w listopadzie wzrosły o 2,7% r/r i 0,1% m/m – słabiej niż zwykle o tej porze roku. Najprawdopodobniej nadal rosną natomiast ceny ciepła – wskazuje na to drożejąca (zbiorcza) kategoria nośniki energii. Oczekujemy, że inflacja trwale wróciła do celu inflacyjnego, co pozwoli RPP na kontynuację ”nie-cyklu” obniżek stóp procentowych. Wobec dużej wrażliwości Rady na bieżące dane inflacyjne rośnie prawdopodobieństwo obniżki stóp na przyszłotygodniowym posiedzeniu RPP.

Nie jest to opinia odosobniona.

– "Goldilocks economy kontynuacja." W październiku inflacja CPI poniżej celu banku centralnego (2,4%). W NBP otwierają szampany. Kolejna obniżka stóp procentowych o 25 pb. już w przyszłym tygodniu – przewidują ekonomiści ING Banku Śląskiego.

– Niższy odczyt inflacji, poniżej celu NBP, może być czynnikiem wpływającym na decyzję o dalszych obniżkach stóp procentowych. Choć grudzień nie musi być miesiącem, w którym nastąpi zmiana, w kolejnym roku możemy spodziewać się dalszego dostosowania po stronie polityki monetarnej – uważa Łukasz Śliwka, zarządzający funduszami VIG/C-QUADRAT TFI. – Rok 2026 powinien zakończyć cykl obniżek, a stopy osiągnąć docelowy poziom. Dla rynku długu taki scenariusz może oznaczać dalsze spadki rentowności, szczególnie na krótkim końcu krzywej, natomiast długi koniec może pozostawać pod wpływem polityki fiskalnej i zwiększonych wydatków rządowych, co może powodować wzrost spreadu 10Y-2Y.

Bartosz Sawicki, analityk Exante przypomina, że historycznie zmian kosztu pieniądza w grudniu dokonywano jedynie w wyjątkowych okolicznościach. Ostatni raz w 2021 r., gdy presja cenowa zaczynała się nasilać, a cykl podwyżek dopiero się rozpoczynał. Mimo to jego zdaniem szybkie osiągnięcie przez inflację celu NBP stanowi argument, by RPP poszła za ciosem i zredukowała stopę referencyjną z 4,25 do 4,0%. Obok dezinflacji za kontynuacją luzowania przemawia schłodzenie rynku pracy. Wynagrodzenia, które przed rokiem rosły w tempie dwucyfrowym, w październiku odnotowały najniższą od pierwszego kwartału 2021 r. dynamikę 6,6% r/r.

– Warto przy tym odnotować, że spadek inflacji nie powinien stanowić dla RPP szoku. Na konferencji prasowej w listopadzie prezes NBP Adam Glapiński zaznaczył, że osiągnięcie 2,5-proc. celu inflacyjnego jest możliwe przed końcem 2025 roku. W szerszym horyzoncie perspektywy polityki pieniężnej nie budzą większych kontrowersji. Scenariuszem bazowym dla inwestorów i znacznej części RPP jest dokonanie jeszcze dwóch-trzech cięć o 25 pb. do końca pierwszego kwartału 2026 r., a następnie przejście do stabilizacji stóp – wskazuje Bartosz Sawicki.

Votum separatum zgłosił Piotr Bawolski, CFA, dyrektor ds. klientów strategicznych, Michael / Ström Domu Maklerskiego:

– Niższe od spodziewanych prognozy inflacyjne i lepsze odczyty danych gospodarczych mogą skłonić RPP do bardziej jastrzębiego podejścia. Wydaje się, że przy takich parametrach RPP może zdecydować się nie obniżać stóp procentowych na grudniowym posiedzeniu. Jeżeli taka tendencja odczytów zostanie utrzymana w kolejnych miesiącach, to liczba oczekiwanych obniżek w pierwszej części 2026 roku może się zmniejszyć – z wcześniej oczekiwanych dwóch lub trzech, do jednej lub maksymalnie dwóch.

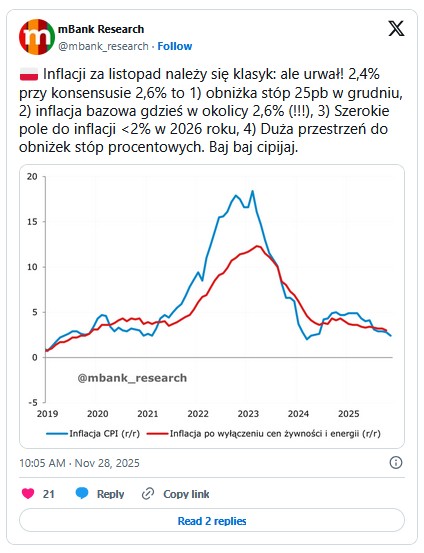

I na koniec nieco żartobliwy komentarz z mBanku:

28.11.2025

Źródło: peterschreiber.media/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania