Ranking IKE i IKZE z DFE 2025

DFE, czyli Dobrowolny Fundusz Emerytalny to produkt inwestycyjny umożliwiający oszczędzanie na emeryturę, m.in. w ramach IKE lub IKZE. Obecnie znajdziemy je w ofercie sześciu powszechnych towarzystw emerytalnych (PTE). W naszym rankingu przyglądamy się zarówno samej konstrukcji IKE i IKZE opartych na DFE, jak i wynikom osiąganym przez te fundusze.

👉Przeczytaj o różnicach w IK(Z)E prowadzonych przez różne instytucje tutaj.

W PTE do oszczędzania w ramach IKE / IKZE służą Dobrowolne Fundusze Emerytalne (DFE). Są to fundusze inwestycyjne o profilu zrównoważonym lub aktywnej alokacji, które inwestują mniej więcej po połowie w akcje (polskie i zagraniczne) oraz obligacje (skarbowe i nieskarbowe) i depozyty. Wpłaty są przeliczane na jednostki uczestnictwa, których wartość zmienia się z dnia na dzień wraz z rynkową wyceną aktywów.

DFE kierowane są przede wszystkim do osób, które są gotowe zaakceptować ryzyko inwestycyjne w zamian za możliwość wyższych zysków, a jednocześnie nie chcą samodzielnie wybierać poszczególnych klas aktywów. W ramach kont emerytalnych do wyboru jest jeden fundusz o z góry określonym modelu inwestowania i relatywnie niskim poziomie ryzyka. W naszym rankingu analizujemy ofertę tych kont oraz wyniki, jakie uzyskują DFE.

👉 Sprawdź, co się bardziej opłaca: IKE czy IKZE

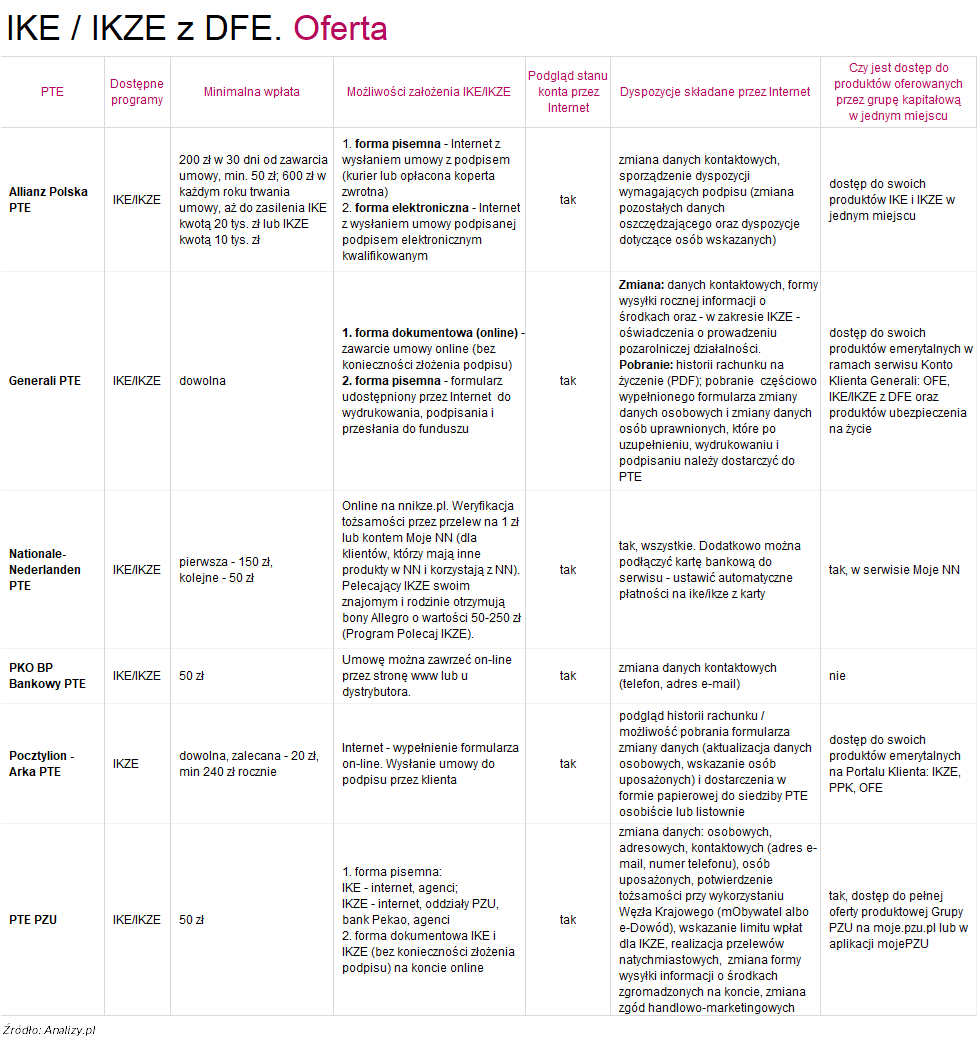

Produkty trzeciofilarowe IKE i IKZE oparte na DFE oferuje obecnie 6 PTE. Wszystkie mają w ofercie IKZE, a pięć z nich dodatkowo IKE. Zdecydowanie większą popularnością cieszy się to pierwsze konto. Na koniec czerwca 2025 r. z IKZE korzystało ponad 90 tys. osób, które zgromadziły łącznie ponad 2,3 mld zł. IKE z DFE posiadało w tym czasie 18,9 tys. oszczędzających, a wartość ich środków sięgała 0,4 mld zł.

Najwyższe aktywa na IKZE zebrały PTE PZU – 1,2 mld zł należące do ponad 50 tys. osób – oraz Nationale-Nederlanden PTE, które zarządza 0,8 mld zł zgromadzonych na 25,6 tys. kont. W segmencie IKE zdecydowanym liderem jest Nationale-Nederlanden PTE, prowadzące 13,4 tys. rachunków z aktywami o łącznej wartości 0,3 mld zł.

Sprawdź ofertę:

👉 IKE z dobrowolnym funduszem emerytalnym

👉 IKZE z dobrowolnym funduszem emerytalnym

Przegląd oferty IKE i IKZE z DFE

We wszystkich PTE można założyć IKE lub IKZE, dysponując niewielkimi środkami – zwykle wystarczy 50-200 zł. Wszystkie towarzystwa udostępniają obsługę online, choć zakres funkcji różni się między instytucjami. Coraz powszechniejsza jest możliwość założenia konta w pełni przez Internet, bez konieczności np. odsyłania podpisanej umowy. Towarzystwa zazwyczaj zapewniają również dostęp do wszystkich produktów oferowanych przez daną instytucję w ramach jednego kanału internetowego.

Reklama

Wyniki i ich powtarzalność

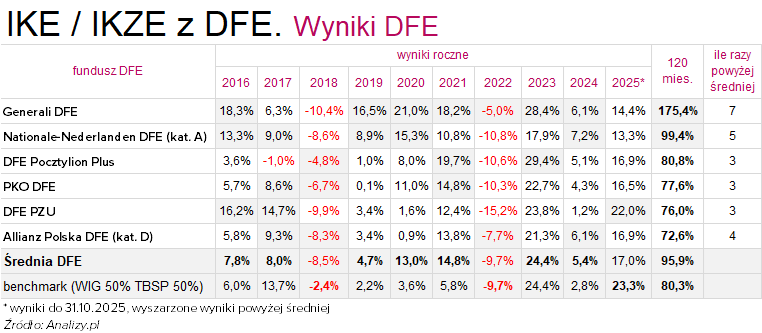

Przyjrzeliśmy się wynikom wypracowywanym przez DFE. Od 2013 roku DFE niemal każdy rok kalendarzowy kończyły z zyskiem, poza najsłabszymi do tej pory latami 2018 i 2022, w których wszystkie poniosły stratę. W okresie ostatnich 10 lat średnia stopa zwrotu wszystkich DFE wyniosła 95,9%. Czy to dużo? Najlepiej obrazuje to porównanie z benchmarkiem, którym może być portfel złożony po połowie z WIG-u i indeksu polskich obligacji skarbowych o stałym oprocentowaniu TBSP. W tym samym okresie taki portfel zyskał 80,3%, a więc wyraźnie mniej niż przeciętny DFE.

W tym czasie trzy fundusze pobiły benchmark, a jeden istotnie – Generali DFE, którego jednostka wzrosła na wartości aż o 175,4%. Pozostałe dwa to Nationale-Nederlanden DFE (kategoria A) z wynikiem +99,4% oraz DFE Pocztylion Plus, który zanotował +80,8%.

Przełożyliśmy te wyniki na oceny. Za najwyższą stopę zwrotu w danym roku (w okresie od 2016 r. do października 2025 r.) fundusz otrzymywał 6 punktów, kolejny 5 punktów, a ostatni 1 punkt. Do tej punktacji dodaliśmy także ocenę za ostatnie 120 miesięcy, mierzącą relację wyniku do podjętego ryzyka (opartą na wskaźniku Information Ratio). Ona również była mierzona w skali 6-1 pkt (od najwyższej do najniższej wartości).

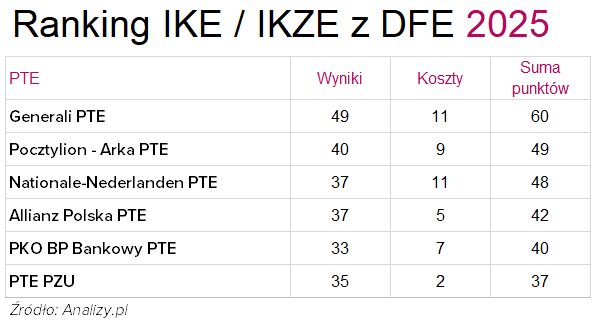

Po zliczeniu punktów okazało się, że najwięcej zgromadziło ich Generali DFE (49 pkt). Fundusz w latach 2019-2023 każdy rok kończył na pierwszym lub drugim miejscu tabeli wyników, dopiero w ostatnim roku notując nieco słabszy rezultat. Dzięki temu może także pochwalić się najwyższą oceną 5a w Rankingu 5-letnim opartym na wskaźniku Information Ratio.

Drugą pozycję zajęło DFE Pocztylion Plus, które zdobyło 40 punktów i awansowało z ubiegłorocznego trzeciego miejsca. W ostatniej dekadzie fundusz pięć razy kończył rok na pierwszym lub drugim miejscu zestawienia, w tym także w roku bieżącym.

Trzecie miejsce ex aequo zajęły Nationale-Nederlanden DFE oraz Allianz Polska DFE, oba z wynikiem 37 punktów.

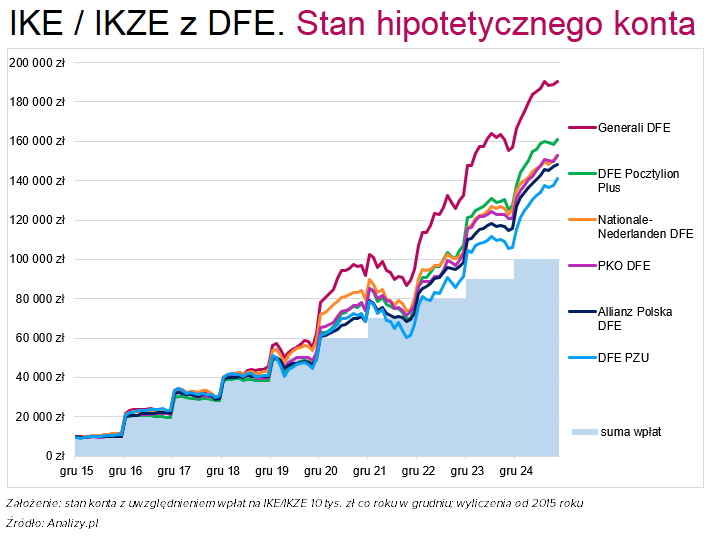

IKE i IKZE mają charakter długoterminowy, a wpłaty zwykle dokonywane są regularnie. Dlatego, oceniając efektywność DFE, warto uwzględnić także to, jak portfele zachowywały się przy systematycznym oszczędzaniu. Przeanalizowaliśmy ostatnie 10 lat, licząc od grudnia 2015 r., zakładając coroczną wpłatę 10 tys. zł, co łącznie daje 100 tys. zł. W obliczeniach uwzględniliśmy standardowe jednostki uczestnictwa.

W takim dziesięcioletnim scenariuszu najwięcej zgromadziłby klient oszczędzający w Generali PTE – ponad 190 tys. zł, czyli niemal dwukrotność wpłat. Na drugim miejscu znalazło się konto w Pocztylion-Arka PTE z wynikiem przekraczającym 160 tys. zł, a na trzecim IKE/IKZE Nationale-Nederlanden PTE, gdzie końcowa wartość oszczędności wyniosłaby blisko 153 tys. zł.

Koszty

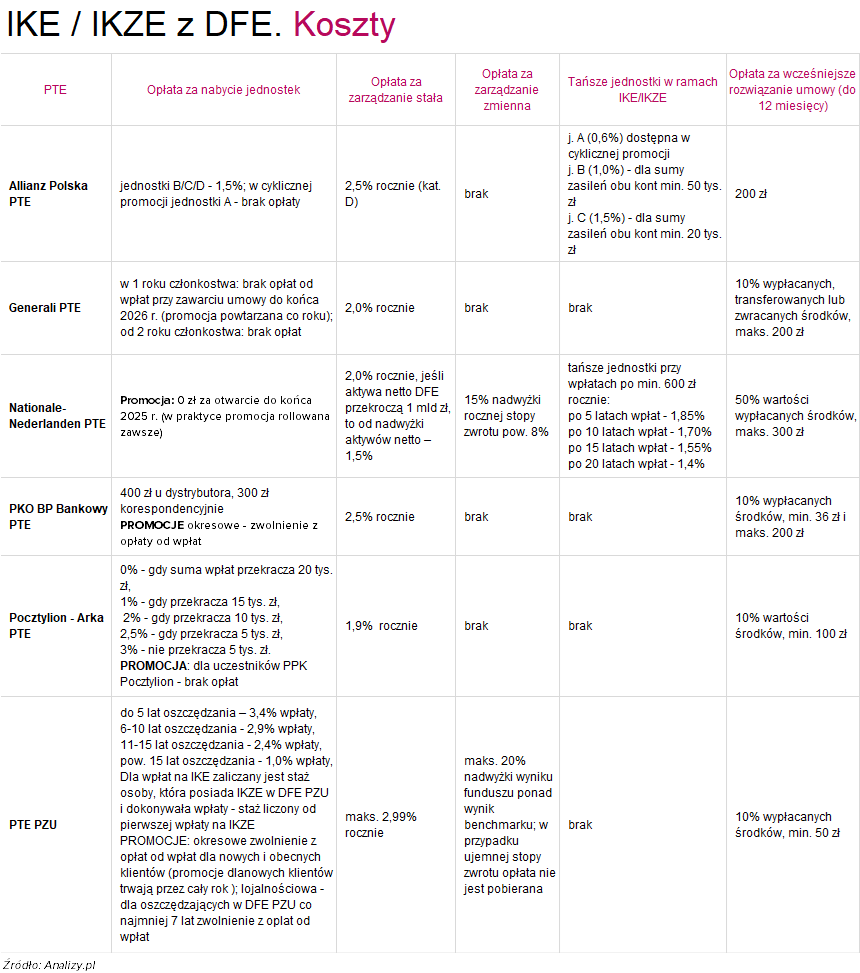

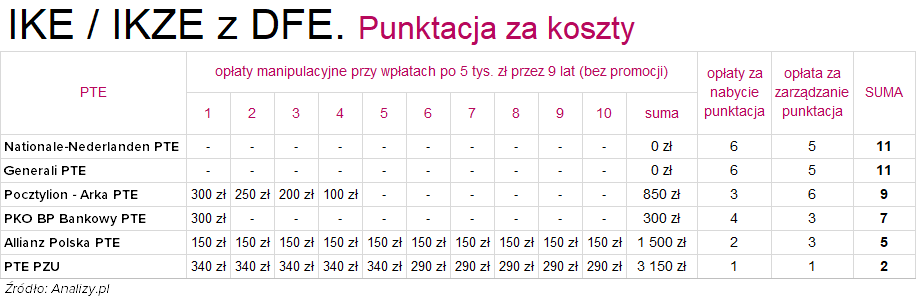

W analizie programów emerytalnych opartych na DFE istotnym kryterium są również koszty. Najważniejsze z nich to opłaty za zarządzanie, które są już uwzględnione w wynikach inwestycyjnych, oraz opłaty za nabycie jednostek, pobierane przy każdej wpłacie na konto. W przypadku DFE nie obowiązuje ustawowy limit maksymalnej opłaty za zarządzanie, stosowany w funduszach inwestycyjnych, dlatego jej poziom może przekraczać 2,0%.

Oceniając koszty, wzięliśmy pod uwagę standardową ofertę (bez promocji) i założyliśmy regularne wpłaty na IKE lub IKZE w wysokości 5 tys. zł rocznie przez 10 lat. Za najniższe opłaty za zarządzanie / opłaty manipulacyjne (oceniane osobno) przyznawaliśmy po 6 punktów, kolejne – 5 punktów, aż do 1 punktu za najwyższe koszty (jeśli parametry kosztowe były identyczne, fundusze dostawały tę samą liczbę punktów.).

Najwięcej punktów w tej kategorii (po 11) zdobyły Nationale-Nederlanden PTE oraz Generali PTE. Obie instytucje pobierają niższe od konkurencji opłaty za zarządzanie (2,0%). Dodatkowo Nationale, oprócz standardowych jednostek, oferuje również tańsze jednostki – np. po 5 latach regularnych wpłat środki są automatycznie przenoszone do jednostki B, której koszt zarządzania jest niższy o 0,15 pkt proc. Towarzystwo stosuje także opłatę zmienną w wysokości 15% nadwyżki ponad stopę zwrotu 8%. W obu przypadkach instytucje w praktyce nie pobierają opłat manipulacyjnych za wpłaty do programów (promocje znoszące te koszty są regularnie odnawiane).

Na trzecim miejscu z 9 punktami znalazło się Pocztylion - Arka PTE. Fundusz pobiera najniższą opłatę za zarządzanie (1,9%), ale już obciąża klienta opłatami od składki, których wysokość zależy od sumy wpłat. W przypadku wpłacania po 5 tys. zł przez 10 lat koszty sięgają 425 zł. Z tych opłat zwolnieni są posiadacze PPK w Pocztylionie.

Na pozostałych miejscach znalazły się:

- PKO BP Bankowy PTE, który ma stosunkowo wysoką opłatę za zarządzanie (2,5% rocznie). Opłata za wpłaty wynosi 300 (lub 400 zł) za cały okres inwestycji, choć towarzystwo okresowo zwalnia z jej ponoszenia.

- Allianz Polska PTE oferuje cztery typy jednostek. Najdroższa jest jednostka D (dla wpłat do 20 tys. zł) z opłatą za zarządzanie na poziomie 2,5%. W przypadku promocyjnej jednostki A koszt spada do 0,6%, a w jednostkach B i C wynosi odpowiednio 1,0% i 1,5%. PTE pobiera także opłatę od wpłaty w wysokości 1,5%, ale w ramach promocji można jej uniknąć.

- PTE PZU pobiera najwyższą opłatę za zarządzanie, która wynosi maksymalnie 2,99% w skali roku. Towarzystwo nalicza również opłaty manipulacyjne od wpłat, których wysokość zmniejsza się z czasem. Cyklicznie PTE rezygnuje z ich pobierania.

Ranking

Pierwsze miejsce w Rankingu IKE/IKZE 2025 zajęło konto z Generali DFE, które wyróżnia się w obu analizowanych kategoriach. Mimo słabszego 2025 r. fundusz pozostaje liderem wyników i jednocześnie utrzymuje niskie koszty. W sumie PTE zdobyło 60 punktów.

Na drugim miejscu znalazło się Pocztylion-Arka PTE, z wynikiem 49 punktów, które od kilku lat wypracowuje wyniki lepsze od konkurencji. Pod względem kosztów zajęło miejsce trzecie.

Podium uzupełnia Nationale Nederlanden PTE, które zdobyło 48 punktów i jednocześnie okazało się liderem w kategorii „koszty”.

26.11.2025

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania