Ile mogą zarobić fundusze dłużne?

Inwestowanie zawsze wiąże się z ryzykiem. Także inwestowanie w fundusze obligacji, co boleśnie uświadomiły nam ostatnie dwa lata. Warto jednak wziąć pod uwagę, że obecnie mamy do czynienia z zupełnie innymi warunkami niż na początku 2021 r. Dlatego pytanie o to, ile fundusze dłużne mogą zarobić, jest jak najbardziej na miejscu.

Oczywiście dodam do tego pytanie, czy w ogóle, w jakich okolicznościach i ile będzie można na nich w najbliższym czasie stracić?

Reklama

Przyjrzę się rynkowi instrumentów dłużnych. Sprawdzę, jak kształtują się obecnie ich rentowności, czyli ile możemy zarobić my, jak i fundusze inwestycyjne trzymające je do wykupu.

Niniejszy materiał jest podsumowaniem i usystematyzowaniem wiedzy i zagadnień przedstawionych podczas KupFundusz Live, który odbył się 23 lutego 2023 roku.

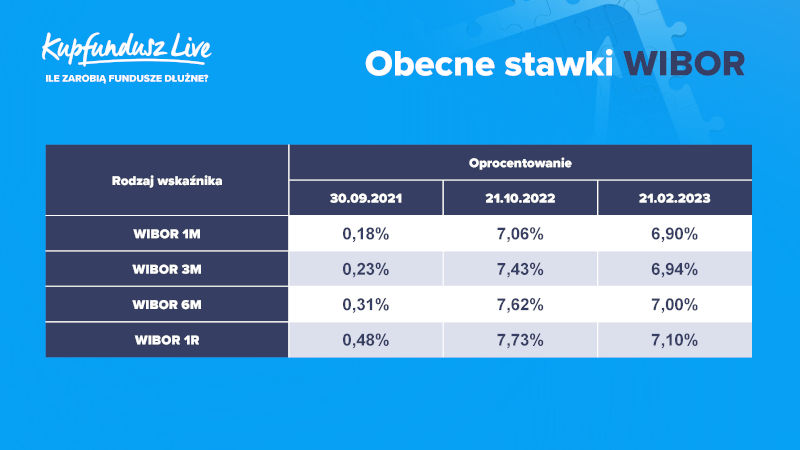

Na początek tzw. stawki WIBOR, czyli średnie oprocentowanie, po którym banki pożyczają sobie wzajemnie pieniądze. WIBOR-y są ważne nie tylko z tego powodu, że stanowią podstawę ustalania wysokości oprocentowania zmiennego kredytów, ale również dlatego, że służą do ustalania oprocentowania kuponów obligacji skarbowych i korporacyjnych, w które inwestują fundusze. Na 21 lutego 2023 roku stawki WIBOR dla różnych terminów kształtowały się następująco:

Obecne stawki WIBOR-ów są o ponad 6 punktów procentowych wyższe niż były na początku bessy, która przeszła przez rynek obligacji w latach 2021-2022. Warto zauważyć, że są one również o ponad 0,5% niższe niż w najgorszym okresie tej bessy, tj. w październiku 2022 roku.

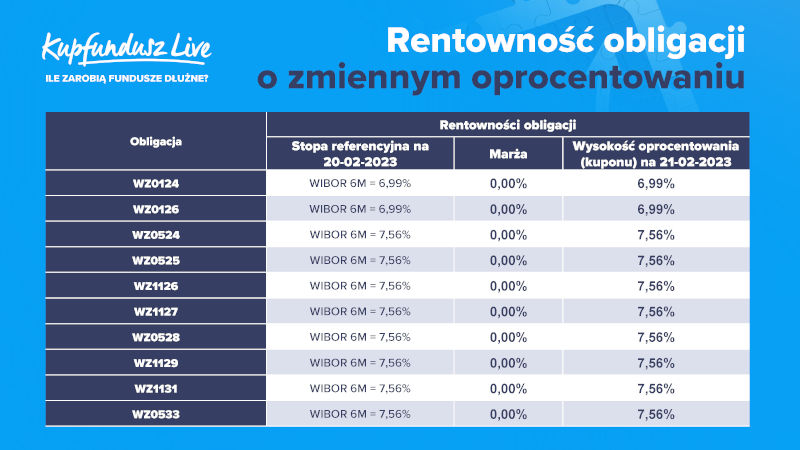

Na podstawie stawek WIBOR ustalane są kupony procentowe obligacji o zmiennym oprocentowaniu. Dotyczy to zarówno obligacji skarbowych, jak i korporacyjnych. Praktycznie jedynymi obligacjami skarbowymi o zmiennym oprocentowaniu są tak zwane WZ-tki.W sumie jest to ok. 10 serii obligacji, o różnych terminach wykupu, których oprocentowanie ustalane jest na podstawie stawki WIBOR 6M, wg następującego wzoru:

O = WIBOR 6M + marża 0%.

Tak ustalana wysokość kuponu obowiązuje przez kolejne 6 miesięcy, a po upływie tego okresu sytuacja się powtarza, aż do dnia wykupu obligacji (liczby w nazwie obligacji określają miesiąc oraz rok wykupu).

Obligacje te stanowią największą część portfeli funduszy obligacji skarbowych (funduszy które inwestują w obligacje o zmiennym oprocentowaniu oraz w obligacje krótkoterminowe o stałym oprocentowaniu).

- Fundusze obligacji skarbowych na KupFundusz.pl

Obligacje typu WZ notowane są na giełdzie, a ich historycznie notowania kształtowały się zarówno powyżej, jak i znacznie poniżej 100% ich wartości nominalnej. Dzisiaj ich ceny są znacznie poniżej 100% nominału, ale więcej o tym w dalszej części.

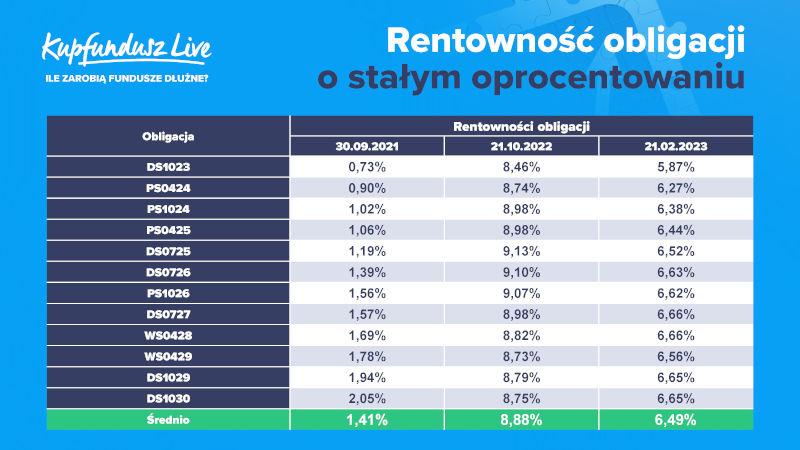

Kolejna grupa obligacji emitowanych przez polski Skarb Państwa to obligacje o stałym oprocentowaniu. Występuje kilka typów tych instrumentów, a ich nazwy zaczynają się od: OK, PS, DS, WS. Cyfry po pierwszych literach oznaczają, podobnie jak w przypadku obligacji WZ miesiąc i rok wykupu obligacji.

Najważniejszą cechą tych obligacji jest stałe i niezmienne do wykupu oprocentowanie (stały kupon odsetkowy). Oprocentowanie kuponu ustalane jest przed ich emisją, a w trakcje ich sprzedaży i po jej zakończeniu nie ulega zmianie. Oprocentowanie jest różne dla różnych typów obligacji i co warte zauważenia, nawet te same typy obligacji (np. PS), różniące się terminem wykupu mogą mieć inny kupon (oprocentowanie). Nie ma to jednak większego znaczenia dla inwestorów, gdyż cena lub rentowność każdej obligacji ustalana jest przy uwzględnieniu wysokości jej kuponu. Czyli obligacje o niższym kuponie będą sprzedawane po niższych cenach, tak by rentowność inwestycji w obligacje o niskim i wysokim kuponie i zbliżonym terminie wykupu była do siebie zbliżona.

Po silnym wzroście rentowności obligacji o stałym oprocentowaniu (oczekiwanej przez inwestorów), ze średnio 1,41% we wrześniu 2021 roku do blisko 9% w październiku 2022 roku, obecnie ich rentowności, niezależnie od terminu wykupu kształtują się bardzo podobnie i oscylują wokół 6,5% (21.02.2023 r.). Wynika z tego, że nabywca tych obligacji (zakładając brak kosztów transakcyjnych), trzymając je do wykupu zarobi średniorocznie około 6,5%. 18 miesięcy temu zarobek ten wynosił zaledwie 2%, czyli dzisiaj jest ponad 3 razy większy.

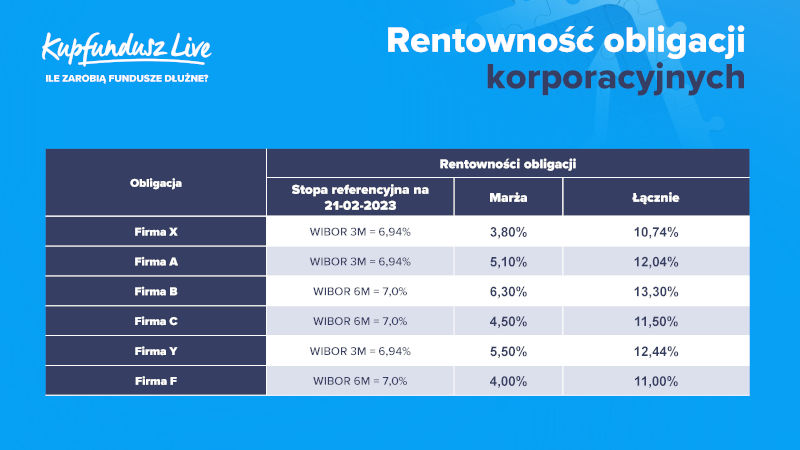

Kolejna grupa instrumentów dłużnych, w które inwestują fundusze, to obligacje korporacyjne. Nabywają je przede wszystkim fundusze obligacji korporacyjnych, ale także i pozostałe fundusze dłużne, tyle tylko, że w ich portfelach stanowią one znacznie mniejszy udział.

Podobnie, jak obligacje skarbowe o zmiennym oprocentowaniu, większość obligacji korporacyjnych ma oprocentowanie zmienne i w ponad 90% przypadków ustalane na podstawie WIBOR-ów 6M i 3M. Ponieważ jednak obligacje korporacyjne charakteryzują się większym ryzykiem niewypłacalności emitenta, nabywcy tych obligacji żądają wyższych odsetek. Wysokość oprocentowania dla obligacji korporacyjnych najbardziej wiarygodnych emitentów (podmioty typu PKN Orlen, PKO Bank Polski, czy KGHM) wynosi mniej więcej 1-2 punkty procentowe powyżej stawki WIBOR. Mniej wiarygodne, lecz również w bardzo dobrej kondycji finansowej duże firmy płacą kupony z marżą około 4% ponad WIBOR. W przypadku mniejszych firm nie budzących zastrzeżeń oprocentowanie kuponu przekracza o 6% WIBOR, a najmniej wiarygodne podmioty oferują marże przekraczające nawet 10%.

Miksem obligacji korporacyjnych o różnym poziomie ryzyka wypełnione są portfele funduszy obligacji korporacyjnych. Jedne z funduszy podejmują wyższe ryzyko i lokują więcej w obligacje mniej renomowanych podmiotów, a inne wolą mniejsze ryzyko i skupiają się przede wszystkim na obligacjach najbardziej wiarygodnych instytucji.

- Fundusze obligacji korporacyjnych na KupFundusz.pl

Jest jeszcze jedna grupa obligacji, w które inwestują fundusze. To obligacje samorządowe, które nie są tak bezpieczne jak obligacje skarbowe, ale za to o wiele mniej ryzykowne niż obligacje korporacyjne (jednostki samorządu terytorialnego nie mogą upaść). Niemal wszystkie obligacje samorządowe mają oprocentowanie zmienne i ustalane na bazie stawek WIBOR 3M i 6M. Oprocentowanie ponad WIBOR (marża) mieści się najczęściej w przedziale od 1% do 4% i zależy przede wszystkim od wielkości emisji (im większa, tym niższe oprocentowanie) i wielkości podmiotu je emitującego.

Poza polskimi obligacjami skarbowymi, korporacyjnymi i samorządowymi fundusze dłużne mogą inwestować jeszcze w inne instrumenty o podobnym charakterze. Są to przede wszystkim lokaty, instrumenty pochodne oraz instrumenty dłużne emitowane przez zagraniczne podmioty. Jednakże udział tych instrumentów w aktywach polskich funduszy dłużnych nie jest duży i rzadko przekracza 10%.

Podsumujmy zatem, jakie obecnie możliwości mają obligacyjne fundusze inwestycyjne, czyli jakie zyski oferuje im dzisiaj rynek różnych obligacji:

- obligacje skarbowe o stałym oprocentowaniu od 6,2% do 6,7%

- obligacje skarbowe o zmiennym oprocentowaniu ok 7%

- obligacje samorządowe (o zmiennym oprocentowaniu) od 8% do 10%

- obligacje korporacyjne (o zmiennym oprocentowaniu) od 8% do 12%

Ale to nie wszystko, na co mogą liczyć fundusze (wszyscy inwestorzy) inwestując w wymienione obligacje. Obligacje o stałym oprocentowaniu oferują od 6,2% do 6,6% rentowności rocznej, która zawiera już w sobie zarówno odsetki, jak i różnicę pomiędzy ceną wykupu a obecną ceną giełdową (dyskonto). W przypadku obligacji skarbowych o zmiennym oprocentowaniu, przywołane powyżej w tabeli rentowności nie uwzględniają różnicy pomiędzy ceną nabycia (obecną ceną giełdową) a ceną po której wykupi je Skarb Państwa. Na 20 lutego ceny te były niższe od cen wykupu o około 0,9% za każdy rok, który pozostał jeszcze obligacji do wykupu. Co to oznacza? Ni mniej ni więcej, tylko tyle, że trzymając obligacje typu WZ do wykupu, otrzymamy oprocentowanie w wysokości WIBOR 6M plus 0,9% za każdy rok życia obligacji (zakładając, że dyskonto będzie się rozkładać równomiernie co roku).

Podobnie wygląda rentowność do wykupu obligacji korporacyjnych. Ich notowania również bardzo często zawierają dyskonto do ceny wykupu (cena giełdowa jest niższa niż cena wykupu). W niektórych przypadkach dyskonto to jest bardzo duże (kiedy pojawiają się jakieś obawy, co do kondycji finansowej emitenta lub płynność obligacji na rynku jest bardzo niska) i potrafi wynosić nawet kilkadziesiąt procent. Pozwala to na takich obligacjach (o ile nastąpi wykup) zarobić rocznie nawet 20 i więcej procent. Trzeba jednak pamiętać, że ryzyko niewykupienia tych obligacji jest również bardzo wysokie. W przypadku obligacji samorządowych mechanizm jest podobny i je również można często kupić poniżej nominału (z dyskontem), ale dyskonto to jest stosunkowo niskie i rzadko przekracza 1% w skali roku.

Dzięki dyskontu ceny giełdowej do ceny wykupu, obligacje o zmiennym oprocentowaniu oferują więc wyższe zarobki niż tylko te wynikające z oprocentowania ich kuponu. W przybliżeniu wynoszą one odpowiednio:

- obligacje skarbowe o stałym oprocentowaniu od 6,2% do 6,7%

- obligacje skarbowe o zmiennym oprocentowaniu ok 7% + 0,9% amortyzacja dyskonta

- obligacje samorządowe (o zmiennym oprocentowaniu) 8%-10% + amortyzacja dyskonta

- obligacje korporacyjne (o zmiennym oprocentowaniu) 8%-12% + amortyzacja dyskonta

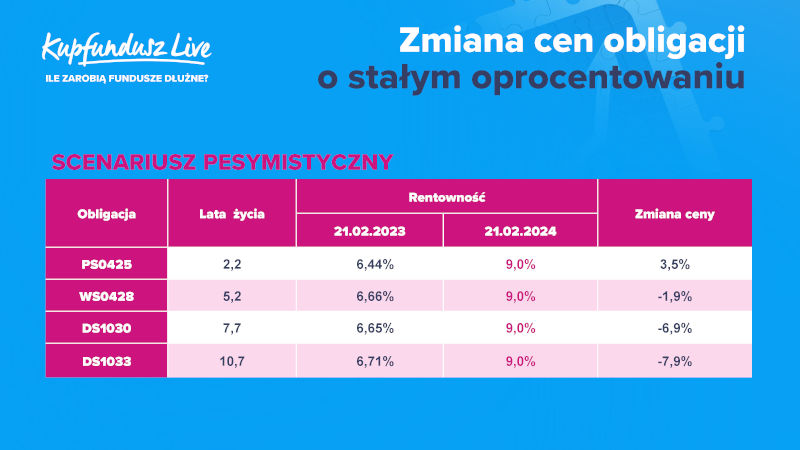

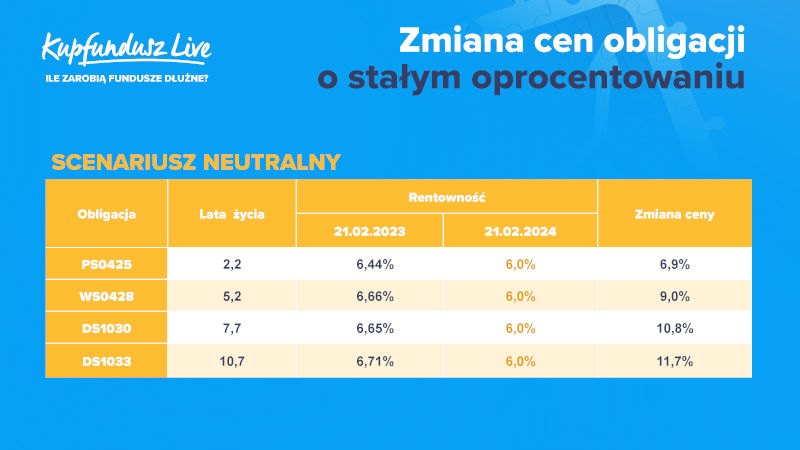

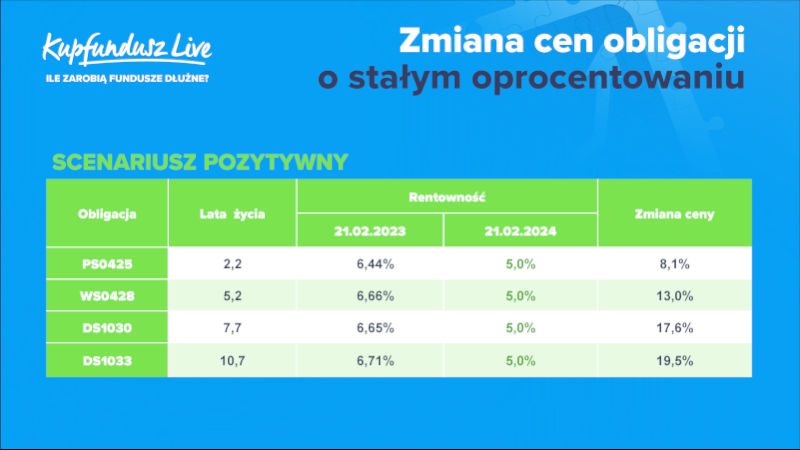

Rozważamy teraz trzy scenariusze zmian na rynku obligacji o stałym oprocentowaniu w najbliższych 12 miesiącach:

- pesymistyczny – rentowności obligacji o stałym oprocentowaniu wzrosną do 9%, a stawki WIBOR pozostaną na obecnym poziomie

- neutralny – rentowności obligacji o stałym oprocentowaniu spadną do 6%, a stawki WIBOR pozostaną na obecnym poziomie

- optymistyczny - rentowności obligacji o stałym oprocentowaniu spadną do 5%, a stawki WIBOR pozostaną na obecnym poziomie.

Jak to wpłynie na ceny obligacji i ile dadzą zarobić lub stracić zależnie od scenariusza?

W tym scenariuszu obligacje o stałym oprocentowaniu, w zależności od terminu wykupu (im dłuższa obligacja tym bardziej zmienia się jej cena przy zmianie rentowności) zmieniają się od +3,5% (dla krótkoterminowej obligacji PS0425 z wykupem w kwietniu 2025 roku) poprzez -1,9% dla obligacji z wykupem za 5 lat i -7,9% dla obligacji ponad 10-letniej.

W scenariuszu neutralnym, czyli kiedy rentowności obligacji o stałym oprocentowaniu lekko spadną (do 6%) te same obligacje pozwolą zarobić od 6,9% (z wykupem za 2 lata) do 11,7% (z wykupem za 10 lat).

W scenariuszu pozytywnym, kiedy założymy że rentowności wszystkich obligacji o stałym oprocentowaniu spadają w ciągu roku do 5%, wzrost ich cen jest bardzo duży. Najkrótsze obligacje dadzą ponad 8% zysku a najdłuższe -dziesięcioletnie niemal 20% zysku.

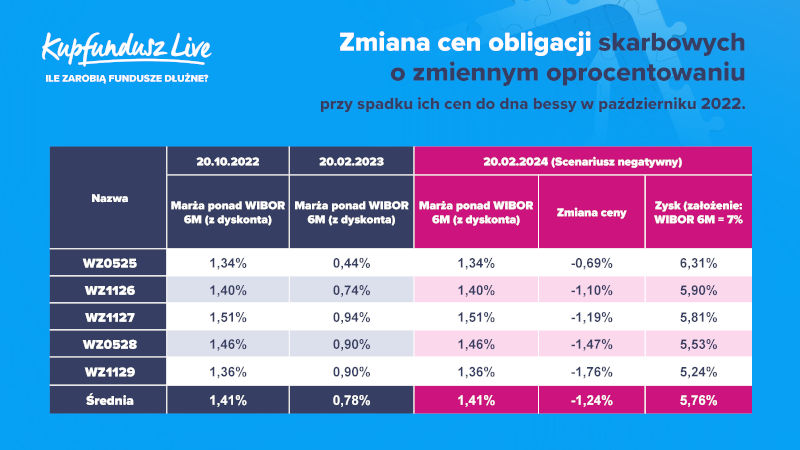

Scenariusze zmiany cen obligacji skarbowych o zmiennym oprocentowaniu i ich wpływ na rentowność inwestycji

W scenariuszu, w którym WIBOR się nie zmienia, a cena obligacji rośnie liniowo, zmniejszając dyskonto do ceny wykupu o 0,9% rocznie, zysk na obligacjach skarbowych o zmiennym oprocentowaniu typu WZ będzie wynosił około 7,9% w ciągu najbliższych 12 miesięcy.

Przy scenariuszu, w którym ceny giełdowe skarbowych obligacji o zmiennym oprocentowaniu typu WZ spadają do poziomu z października 2022 roku (dno bessy na rynku obligacji), zysk na tych obligacjach będzie sumą: odsetek, czyli 7% (zakładamy, że WIBOR 6M się nie zmieni) i zmiany (w tym wypadku spadku) ceny obligacji. Jak widzimy w tabeli, mimo spadku cen, ale dzięki wysokiemu oprocentowaniu kuponu, obligacje te powinny dać zarobić ponad 5% w skali najbliższego roku (wyniki w ostatniej kolumnie tabeli).

Podsumowanie

A teraz spróbuję zebrać powyższe dane i podsumować rozważania na temat możliwych zysków różnych kategorii funduszy dłużnych w najbliższym roku.

Na początek kilka założeń, które musiałem wziąć pod uwagę w prognozach:

- Całkowite koszty funduszy dłużnych, czyli suma opłat za zarządzanie i pozostałych kosztów, którymi obciążone są wyniki funduszy zawierają się w granicach od 0,7% do 2%. Oczywiście prezentowane prognozy zawierają już te koszty.

- Prognozy dotyczą średnich wyników dla poszczególnych grup funduszy. Oznacza to, że mogą występować fundusze, które osiągną lepsze wyniki, jak i takie, których wyniki będą gorsze.

- Stawki WIBOR 6M i 3M pozostają na obecnym-niezmienionym poziomie (około 7%).

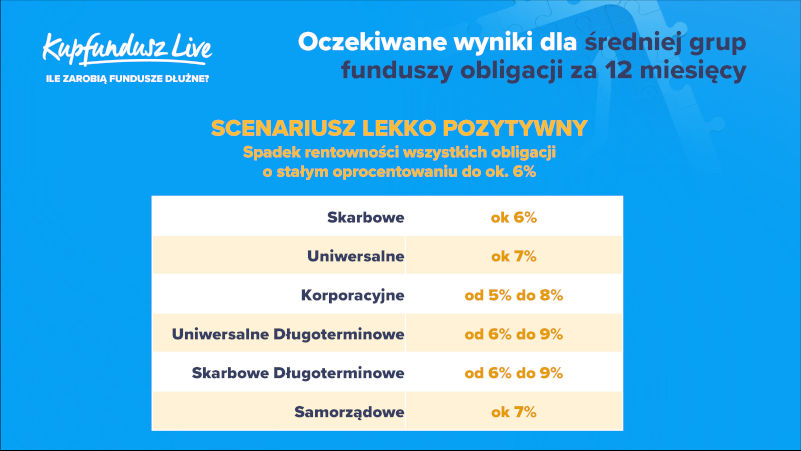

Na początek scenariusz neutralny - lekko pozytywny:

- Rentowności wszystkich skarbowych obligacji o stałym oprocentowaniu spadają do poziomu 6,0%.

- Ceny obligacji skarbowych o zmiennym oprocentowaniu pozostają na niezmienionym poziomie

Scenariusz negatywny:

- Rentowności wszystkich skarbowych obligacji o stałym oprocentowaniu rosną do poziomu 9,0%.

- Ceny obligacji skarbowych o zmiennym oprocentowaniu spadają do poziomu z października 2022 roku (dno bessy na obligacjach)

- Ceny obligacji korporacyjnych spadają analogicznie, jak ceny obligacji skarbowych o zmiennym oprocentowaniu

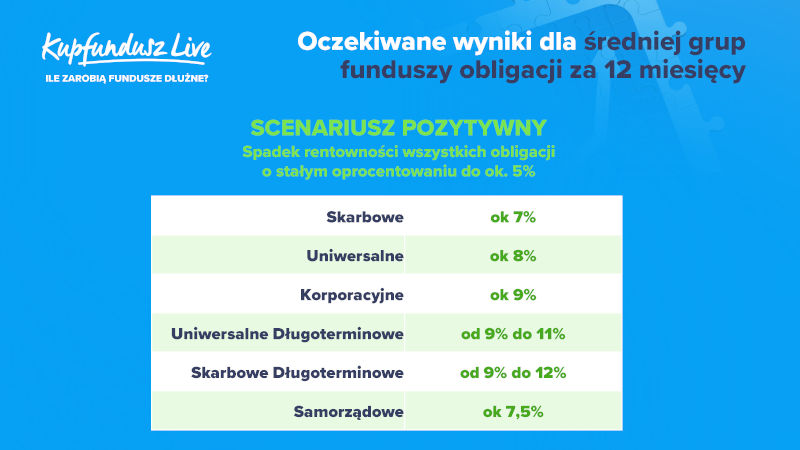

Scenariusz pozytywny:

- Rentowności wszystkich skarbowych obligacji o stałym oprocentowaniu spadają do poziomu 5,0%.

- Ceny obligacji skarbowych o zmiennym oprocentowaniu rosną liniowo o 0,9% rocznie,

- Ceny obligacji korporacyjnych pozostają na niezmienionym poziomie.

-------------------------------------------------------------------------------------

![]() Na platformie funduszy inwestycyjnych KupFundusz.pl bez opłat manipulacyjnych można inwestować w ponad 400 funduszy inwestycyjnych, krajowych i zagranicznych z 21 TFI. Jest to jedyna platforma w Polsce oferująca bez opłat dystrybucyjnych wszystkie krajowe fundusze indeksowe.

Na platformie funduszy inwestycyjnych KupFundusz.pl bez opłat manipulacyjnych można inwestować w ponad 400 funduszy inwestycyjnych, krajowych i zagranicznych z 21 TFI. Jest to jedyna platforma w Polsce oferująca bez opłat dystrybucyjnych wszystkie krajowe fundusze indeksowe.

07.03.2023

Źródło: Teacher Photo / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania