Jak przewidzieć wyniki portfela w zależności od tego, co dzieje się na rynkach?

Niedawno odbył się KupFundusz Live, w którym starałem się przybliżyć widzom sposób, w jaki można prognozować wyniki portfeli inwestycyjnych, w których skład wchodzą fundusze akcji i obligacji.

Nie przedstawiłem tam oczywiście żadnej tajemnej wiedzy, ani nie szukałem Świętego Graala inwestowania. Przeciwnie, starałem się przybliżyć wielu niedoświadczonym osobom prosty (no, w miarę prosty) sposób na określanie wyników portfela inwestycyjnego w zależności od tego, co dzieje się na rynku obligacji i akcji.

Wielu z nas inwestuje lub chce inwestować, nie do końca rozumiejąc, jak działają rynki finansowe, a co gorsza nie rozumiejąc, skąd się biorą wyniki portfeli składających się zarówno z bardzo ryzykownych funduszy akcji, jak i bardziej bezpiecznych funduszy obligacji.

Ponieważ chcę, by jak najwięcej osób poznało te proste mechanizmy, postanowiłem uzupełnić materiał wideo niniejszym tekstem. Mam nadzieję, że znajdziecie coś dla siebie w tym materiale i skorzystacie w bliskiej lub dalszej przyszłości z wniosków z niego płynących.

Wierzę, że przynajmniej paru osobom wiedza ta pomoże zrozumieć pewne proste mechanizmy rządzące inwestycjami, pomoże zweryfikować często nierealne oczekiwania, wspomoże w podejmowaniu mądrych decyzji, oswoi ze strachem przed możliwymi stratami i zachęci do patrzenia na inwestowanie w dłuższym horyzoncie czasu.

Reklama

O co chodzi w prognozowaniu wyników portfela inwestycyjnego?

Prognozowanie wyników portfela nie polega na przewidywaniu jego dokładnej stopy zwrotu za rok, dwa, czy dziesięć lat. Takie prognozy są praktycznie niemożliwe lub inaczej mówiąc: obarczone olbrzymim błędem. Prognozujemy po to, by poznać zakres możliwych wyników naszego portfela. By poznać zarówno jego dobrą stronę, czyli możliwe do osiągania zyski, jak i tę złą, czyli możliwe do poniesienia straty. By poznać i zrozumieć nasz portfel, należy zobaczyć jego zachowanie w różnych scenariuszach rynkowych, w tym bardzo negatywnego, jak i bardzo pozytywnego zachowania rynku akcji lub obligacji. Wyniki takich symulacji wyznaczą nam obszar, w którym może poruszać się nasz portfel, pokażą jaką maksymalną stratę i jakie zyski możemy osiągnąć w różnych horyzontach czasu.

Po co prognozować wyniki portfela?

- Aby określić strategię, według której chcielibyśmy inwestować, czyli horyzont inwestycyjny, oczekiwane stopy zwrotu (w tym poza zyskami również straty) w różnych okresach.

- Aby poznać realne możliwości, jakie może dać portfel przy określonym poziomie zaangażowania w bardziej i mniej ryzykowne fundusze.

- Aby ograniczyć emocje, które mogą nam towarzyszyć w okresach silnej zmienności na rynkach finansowych.

- Aby nasz wybór składników portfela był oparty na realnych danych, a nie na intuicji.

- Aby poprzez odpowiedni skład portfela dopasować jego zachowanie do tolerowanego przez nas ryzyka, a w szczególności strat, które przejściowo mogą się w nim pojawić.

Ponadto, jeśli znamy obszar, w jakim średnio- i długoterminowo powinny poruszać się wyniki portfela, to mamy szansę wyłapać sygnały alarmowe z rynku, czyli ponadprzeciętne wzrosty oraz spadki (np. szalony wzrost spółek technologicznych w 2021 roku) i wykorzystać je do mądrych zmian w portfelu.

Część dłużna portfela

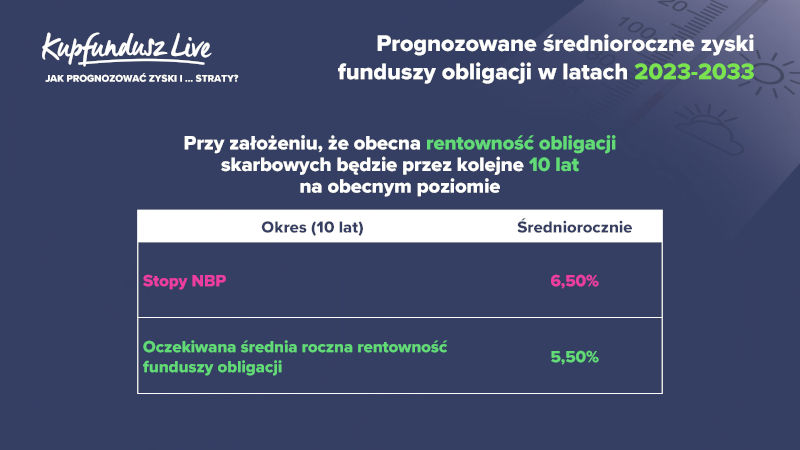

To najłatwiejsza do prognozowania klasa aktywów. Stanowi ona tzw. defensywną, czyli obronną część portfela, a jej zadaniem nie jest maksymalizowanie zysków portfela, tylko minimalizowanie strat wynikających ze spadków cen akcji. Im wyższe rentowności obligacji, tym łatwiej części dłużnej portfela chronić go przed stratami. Oczywiście trzeba mieć również na uwadze takie sytuacje, jaka wystąpiła w 2022 roku, kiedy gwałtowny wzrost stóp procentowych wywołany inflacją mocno przecenił obligacje i spowodował, że część dłużna portfela zamiast amortyzować straty, przyczyniła się do ich powiększenia. Jednak ten dramatyczny okres mamy już za sobą. A obecne rentowności obligacji, które wzrosły z nieco ponad 1% do ponad 6% sprawiają, że ich rola obronna w portfelu bardzo się wzmocniła, a zyski przez nie generowane w długim terminie nie ustępują już tak bardzo potencjalnym zyskom z o wiele bardziej ryzykownych akcji.

Obecna rentowność obligacji Skarbu Państwa o stałym oprocentowaniu jest znacznie powyżej 6%. To oznacza, że każda taka obligacja utrzymana do wykupu pozwoli zarobić ponad 6% rocznie. I nawet, jeśli na rynku notowania tych obligacji spadną, to i tak utrzymanie ich do wykupu da nam właśnie te ponad 6%.

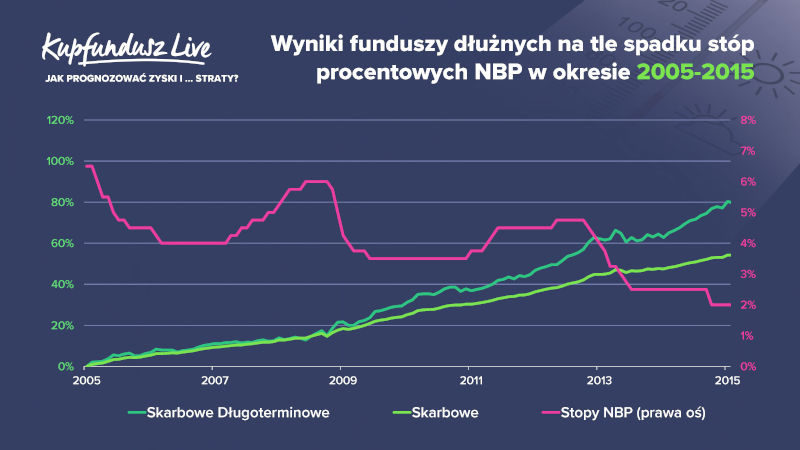

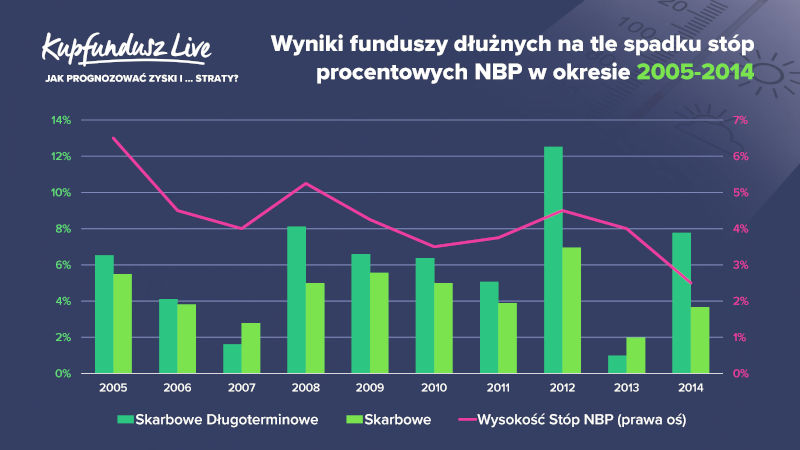

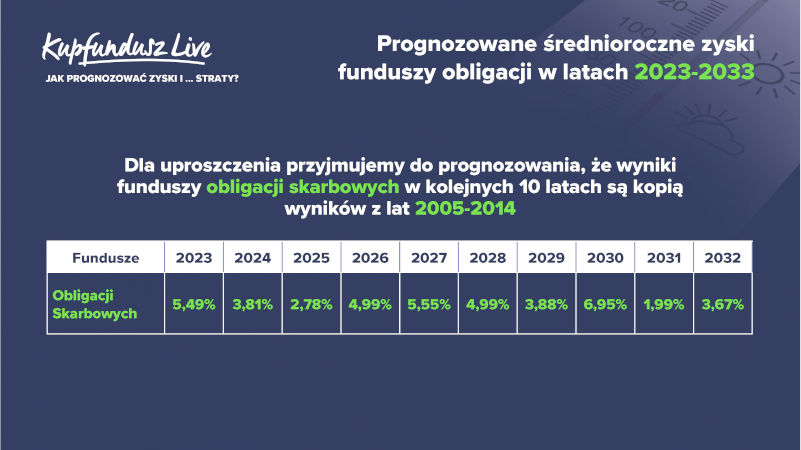

Wykorzystamy ten fakt w naszych prognozach i założymy, że w kolejnych 10 latach fundusze dłużne będą zachowywały się bardzo podobnie, jak w okresie 2005-2014. W tym bowiem okresie stopa referencyjna NBP (ustalana przez Radę Polityki Pieniężnej) spadła z podobnego do dzisiejszego poziomu (blisko 7%) do 2,5%. Nawet, jeśli nie dojdzie do tak dużego spadku stóp lub nawet, gdy stopy procentowe wzrosną, to i tak średnioroczne zyski z funduszy obligacji nie powinny być w horyzoncie 10 lat mniejsze niż 4,4%.

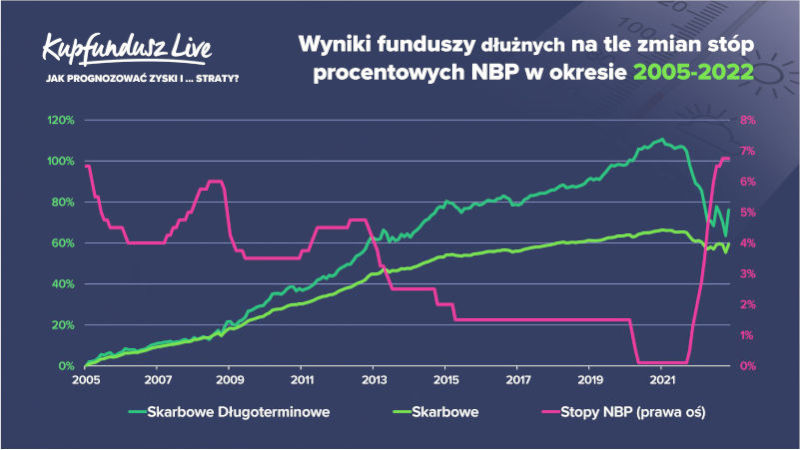

Na poniższym wykresie przedstawiłem przebieg średnich wyników dwóch grup funduszy:

- funduszy obligacji skarbowych – inwestujących w najkrótsze obligacje skarbowe o stałym oprocentowaniu oraz obligacje skarbowe o zmiennym oprocentowaniu.

- funduszy obligacji skarbowych długoterminowych – inwestujących przede wszystkim w obligacje skarbowe o stałym oprocentowaniu o długim terminie do wykupu.

Na wykresie widać wyraźnie, jaką przewagę nad funduszami skarbowymi w okresie spadku stóp procentowych mają fundusze skarbowe długoterminowe. Ich zyski mogą być w tych okresach o wiele wyższe niż mniej wrażliwych na zmiany stóp procentowych funduszy skarbowych. Ten mechanizm działa jednak w obie strony i gdy stopy procentowe rosną, straty tych funduszy mogą być o wiele bardziej bolesne.

Warto zauważyć, że nawet jeśli stopy NBP i rentowności obligacji pozostaną na dzisiejszym poziomie (ponad 6%), to fundusze skarbowe powinny zarabiać więcej, niż gdyby stopy procentowe i rentowności obligacji szybko spadały. Wówczas średnioroczny zysk funduszy skarbowych powinien być o około 1% wyższy (5,5% rocznie).

Aby nie zawyżać możliwych do uzyskania stóp zwrotu przez część dłużną portfela i by wyniki moich prognoz były bardziej konserwatywne, w moich projekcjach skorzystałem z historycznych wyników bardziej bezpiecznych i mniej dochodowych funduszy skarbowych i przyjąłem, że stopy procentowe NBP i rentowności obligacji będą zachowywać się podobnie jak w latach 2005-2014.

Na podstawie tych założeń prognozowane wyniki funduszy skarbowych w kolejnych latach będą wyglądały następująco:

Prognozowanie wyników funduszy akcji

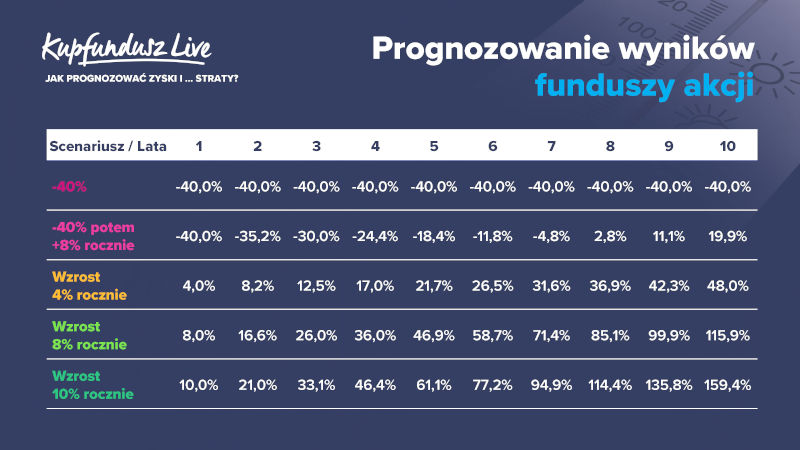

Ponieważ przewidywanie wyników funduszy akcji jest bardzo trudne, zwłaszcza w krótkim terminie, prognozy wyników portfeli oparłem na pięciu różnych scenariuszach zachowania się funduszy akcji w najbliższych 10 latach – od bardzo pesymistycznego po bardzo optymistyczny.

Prognozowane wyniki części akcyjnej portfela zawierają się pomiędzy -40% a +10% dla pierwszego roku inwestycji i od 40% straty do 159,4% zysku w 10. roku inwestycji. Inaczej mówiąc, najgorszy wynik, jaki możemy osiągnąć na akcjach to 40% straty (niezależnie od horyzontu), a najlepszy to 159,4% zysku po 10 latach inwestowania.

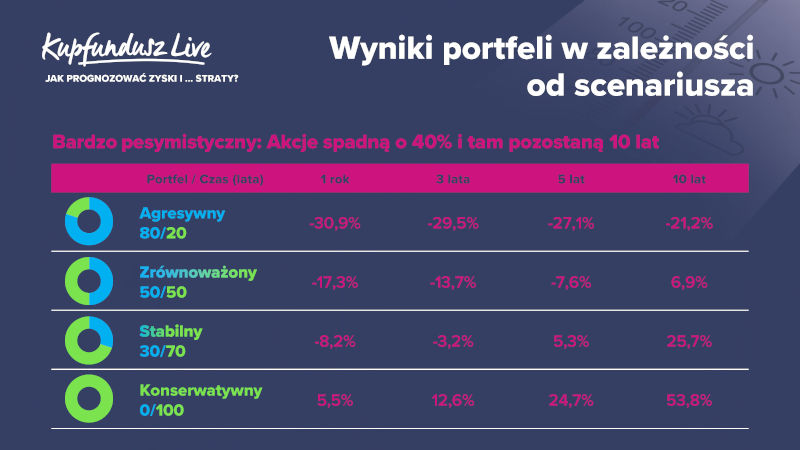

Wyniki portfeli o różnym poziomie ryzyka w zależności od zachowania się funduszy akcyjnych w portfelu

Prognozujemy wyniki 4 portfeli, które różnią się proporcjami pomiędzy funduszami akcji i funduszami obligacji, jak poniżej.

1. Fundusze akcji spadają w pierwszym roku o 40% i pozostają na tym poziomie przez kolejnych 9 lat.

W tym bardzo pesymistycznym scenariuszu fundusze akcji niezależnie od okresu inwestycji przynoszą 40% straty.

Zarabiamy jedynie na części dłużnej portfela i, co zrozumiałe, im więcej funduszy obligacji w portfelu, tym wynik z inwestycji lepszy.

Portfel agresywny, z uwagi na zaledwie 20% udział funduszy obligacji nie osiąga zysków nawet po 10 latach. Portfel zrównoważony pozwala wyjść nad kreskę (6,9%) po 10 latach, stabilny już po 5 latach, a portfel konserwatywny dzięki unikaniu funduszy akcyjnych jest zyskowny już od pierwszego roku.

2. Akcje spadają w pierwszym roku o 40% i następnie rosną po 8% rocznie.

O ile w pierwszym roku strata odnotowana w każdym z portfeli jest taka sama jak w scenariuszu bardzo pesymistycznym, to w kolejnych latach, dzięki rosnącym już cenom akcji, prognozowane wyniki portfeli wyglądają już dużo lepiej.

Portfel agresywny jest po 10 latach 26,7% na plusie, zrównoważony zarabia już po 5. roku, a stabilny wychodzi nad kreskę już w 4. roku inwestowania.

3. Akcje rosną co roku o 4%

Proszę zauważyć, że w tym scenariuszu założona średnioroczna stopa zwrotu z funduszy obligacji (4,4%) jest na bardzo zbliżonym poziomie, co średnioroczny zysk z funduszy akcji (4%), czyli fundusze akcji i obligacji rosną w podobnym tempie. Dzięki temu wyniki różnych portfeli w tych samych horyzontach czasu są na bardzo podobnym poziomie i systematycznie rosną wraz z wydłużaniem się horyzontu inwestycyjnego.

4. Akcje rosną co roku o 8%

W tym scenariuszu akcje rosną niemal dwa razy szybciej niż obligacje. Dlatego też wyniki portfeli są tym lepsze, im więcej jest w nich funduszy akcji.

5. Akcje rosną co roku o 10%

A teraz nieco inne ujęcie. Wyniki poszczególnych portfeli w przypadku różnych scenariuszy dla rynku akcji

Portfel agresywny

Jeśli posiadasz portfel agresywny, to przy najgorszym scenariuszu po 10 latach będziesz mieć 21,2% straty. Jednak, gdy fundusze akcji osiągną średnioroczne wzrosty od 4% do 10%, Twój zysk po 10 latach będzie wynosił od 49,2% do aż 138,3%. Najgorszy wynik Twojego portfela będzie wynosił ok. -30% w pierwszych dwóch latach i -21,2% po 10 latach inwestowania (przy scenariuszu bardzo pesymistycznym). Jak widać, portfel agresywny jest przeznaczony dla tych, którzy owszem, oczekują wysokich zysków, ale są w stanie też znieść bardzo duże straty.

Portfel zrównoważony

Portfel zrównoważony przeznaczony jest dla osób, które oczekują stosunkowo wysokich zysków w horyzoncie 10 lat, ale muszą jednocześnie znieść przejściowe straty portfela bliskie 20% w pierwszych latach inwestycji, jak również akceptują niski zysk, rzędu 6,9% po 10 latach inwestowania, gdy zachowanie funduszy akcji będzie bardzo słabe.

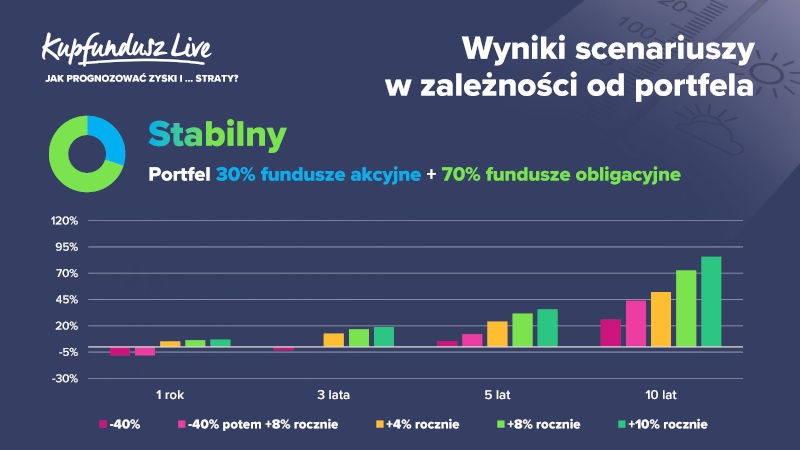

Portfel stabilny

Portfel stabilny to próba pogodzenia ze sobą umiarkowanych zysków z umiarkowanym ryzykiem. Jego zaletą jest na pewno to, że przy wysokich rentownościach obligacji (jakie mamy choćby teraz) i udziale funduszy obligacji w portfelu na poziomie 70%, ma on dużą zdolność do amortyzowania strat z części akcyjnej. Nawet kiedy akcje spadną w rok o 40%, to wynik portfela ma szanse zamknąć się stratą nie większą niż 10%. Co więcej, strata ta w kolejnych latach ma szansę być szybko odrobiona i po 10-letnim okresie zysk portfela powinien przekraczać 20%. Z drugiej strony, jeśli fundusze akcji będą zachowywały się pozytywnie, ten zysk może zbliżyć się nawet do 100% po 10 latach inwestycji. Jest to portfel dla osób, które nie tolerują wysokiego ryzyka strat, nawet przejściowych, a jednocześnie w dłuższych terminach chcą zarabiać więcej, niż dają lokaty bankowe czy fundusze obligacji.

Portfel konserwatywny

Na portfel konserwatywny, który nie zawiera w składzie funduszy akcji, zachowanie rynków akcyjnych nie ma bezpośredniego wpływu. Niezależnie od scenariusza, jego wyniki będą dla poszczególnych horyzontów inwestycyjnych takie same.

Podsumowanie

Niniejszy wpis ma za zadanie przybliżyć jedną z metod prognozowania zysków i strat w różnych portfelach inwestycyjnych w zależności od zachowania rynku akcji i obligacji. Prognozę oparłem na obecnych, stosunkowo wysokich zyskach, jakie oferują obligacje i inwestujące w nie fundusze. Weźmy pod uwagę jednak to, że wyniki tych symulacji byłyby inne, gdybym oparł je na rentownościach obligacji sprzed 2 lat (wynosiły one w zależności od terminu wykupu od 0% do 1,5%). Wówczas symulowane wyniki portfeli, szczególnie dla scenariuszy pesymistycznych byłyby znacznie gorsze, bo część dłużna portfela nie byłaby w stanie amortyzować dużych strat pochodzących z funduszy akcji.

Wniosek z tego jest prosty: im wyższe rentowności oferuje rynek obligacji, tym ryzyko występowania strat portfeli zawierających zarówno fundusze akcji, jak i obligacji, jest mniejsze. Można ten wniosek ująć jeszcze inaczej: im wyższa rentowność obligacji, tym udział funduszy akcji w naszym portfelu może być wyższy.

Mam nadzieję, że udało mi się choć trochę pomóc w zrozumieniu działania portfela inwestycyjnego składającego się z funduszy akcji i obligacji. Mam nadzieję, że każdy, kto zapoznał się z tym materiałem, będzie mógł bardziej świadomie wybierać fundusze inwestycyjne do swojego portfela, ale także będzie wiedział, czego może oczekiwać po swoim portfelu w dobrych, jak i złych czasach.

-------------------------------------------------------------------------------------

![]()

Na platformie funduszy inwestycyjnych KupFundusz.pl bez opłat manipulacyjnych można inwestować w ponad 400 funduszy inwestycyjnych, krajowych i zagranicznych z 21 TFI. Jest to jedyna platforma w Polsce oferująca bez opłat dystrybucyjnych wszystkie krajowe fundusze indeksowe.

28.02.2023

Źródło: ra2 studio / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania