Fundusze obligacji samorządowych na fali

Wśród najpopularniejszych w tym roku funduszy znalazły się fundusze obligacji samorządowych. Kuszą stopami zwrotu - jako jedne z nielicznych funduszy dłużnych w tym roku zyskują. Na tyle kuszą, że skala napływu do dwóch z nich wymusiła zamknięcie na nowe wpłaty.

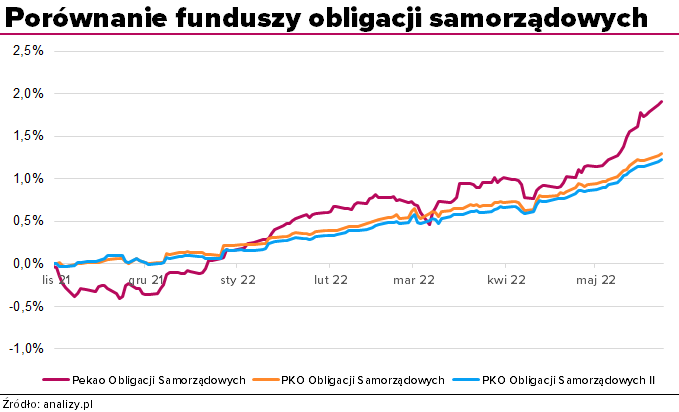

W ofercie krajowych TFI mamy trzy fundusze obligacji samorządowych oferowane przez dwóch graczy: PKO TFI oraz Pekao TFI. Na tle innych funduszy dłużnych wyróżnia je to, że systematycznie pną się do góry, podczas gdy pozostałe w ostatnich miesiącach głównie tracą i to nierzadko sporo. Od początku tego roku zarobiły już między 1,1% a 1,8%. Nie dziwi więc, że klienci chętnie je kupują, od początku roku wpłacili do nich łącznie ponad 0,6 mld zł netto. Aktywa w nich zgromadzone do końca kwietnia wzrosły do ponad 1,5 mld zł w przypadku PKO Obligacji Samorządowych, ponad 0,8 mld zł – PKO Obligacji Samorządowych II oraz blisko 0,6 mld zł – Pekao Obligacji Samorządowych.

Reklama

Tak duże napływy spowodowały, że PKO TFI zawiesiło (zresztą nie po raz pierwszy) przyjmowanie wpłat do swoich funduszy, gdyż aktywa przekroczyły ustalone odgórnie limity. Z dniem 2 maja towarzystwo zawiesiło sprzedaż jednostek PKO Obligacji Samorządowych, a 23 maja – PKO Obligacji Samorządowych II (działający w obecnej formule od lipca 2021 roku). Jak czytamy w ogłoszeniach, zbywanie jednostek zostanie wznowione, gdy aktywa pierwszego z subfunduszy spadną poniżej 0,95 mld zł, a drugiego – poniżej 0,65 mld zł.

To oznacza, że w sprzedaży jest obecnie jedynie fundusz Pekao Obligacji Samorządowych, dostępny m.in. na platformie KupFundusz.pl.

Obejrzyj wywiad z zarządzającym: Prosto w fundusz #51 − Pekao Obligacji Samorządowych

Zalety obligacji samorządowych

Jedną z zalet funduszy obligacji samorządowych w porównaniu do wielu innych funduszy dłużnych są stosunkowo niewielkie wahania notowań oraz niskie ryzyko kredytowe. Fundusze obligacji samorządowych lokują aktywa w instrumenty rynku pieniężnego i instrumenty dłużne, w tym przede wszystkim w obligacje emitowane przez jednostki samorządu terytorialnego (gminy, miasta, województwa). Ryzyko niewypłacalności emitenta jest bliskie zeru. Zgodnie z prawem, jednostka samorządu terytorialnego praktycznie nie może zbankrutować. Wprawdzie mieliśmy jeden przypadek w historii, gdzie w gminie doszło do nadużyć finansowych i w efekcie zabrakło pieniędzy na spłatę zobowiązań (gmina Ostrowice), ale długi przejął Skarb Państwa, a gmina została podzielona pomiędzy sąsiadujące z nią inne gminy.

Obligacje samorządowe mają wiele dodatkowych zabezpieczeń. Każda jednostka samorządu terytorialnego (JST) i jej finanse są monitorowane i opiniowane przez Regionalne Izby Obrachunkowe (RIO). Dla każdej jednostki wyliczany jest wskaźnik zadłużenia (IWZ), którego nie mogą przekroczyć. A władze JST oraz skarbnicy mogą być pociągnięci do odpowiedzialności osobistej, gdy dojdzie do nadużyć finansowych.

Obligacje samorządowe są praktycznie niedostępne dla inwestora indywidualnego. Wprawdzie na Catalyst notowana jest część emisji, ale obroty są niewielkie. A liczba emitentów stale się powiększa. Obecnie jest ich kilkaset, a wartość wyemitowanych przez nich obligacji szacuje się na ok. 25 mld zł, z czego ok. 4 mld zł notowane jest na Catalyst. Jest to specyficzna część rynku długu, zdominowana przez banki, które są ich głównymi nabywcami w trybie emisji niepublicznych, i które często trzymają je do wykupu.

Ile można zarobić?

Obligacje samorządowe to papiery o niskim duration, czyli niskiej wrażliwości na zmiany stóp procentowych. Ich oprocentowanie jest uzależnione od WIBOR-6M + marża, czyli nieco wyższe niż w przypadku obligacji skarbowych o zmiennym oprocentowaniu. Wysokość marży zależy głównie od terminu zapadalności oraz jakości emitenta i wynosi ok. 70-100 punktów bazowych.

Zmiana kuponu następuje co 6 miesięcy, w efekcie elastycznie dostosowują się do zmiany rynkowych stóp procentowych. Czyli w miarę wzrostu WIBOR 6M, oprocentowanie staje się coraz wyższe. W niecały rok wzrosło z ok. 1% do ok. 7% (brutto). Jeśli WIBOR 6M będzie nadal rósł, można oczekiwać dalszego wzrostu oprocentowania obligacji i lepszych wyników w przyszłości.

Portfele funduszy obligacji samorządowych są mocno zdywersyfikowane, jest w nich bardzo duża liczba emitentów i emitowanych papierów. Dzięki temu wzrost średniej wysokości kuponów dla wszystkich obligacji odbywa się dość płynnie, co ogranicza straty na okresowych spadkach cen obligacji. Krótkoterminowe spadki wartości jednostki były niewielkie i nie przekraczały 1%. Taki słabszy okres miał miejsce na jesieni 2021 roku, najgorszym okresie na rynku obligacji. Fundusze te szybko straty odrobiły i w przeciwieństwie do większości funduszy dłużnych są obecnie na plusie. W uproszczeniu, można się spodziewać, że ich wyniki będą zbliżone do średnich poziomów WIBOR 6M w okresie inwestycji.

26.05.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania