Przegląd ocen ratingowych – zamknięcie udanego roku dla inwestorów

Ostatni kwartał 2025 r. przyniósł wyraźne przetasowania w tabelach wyników. Zróżnicowanie w ramach głównych grup produktowych było znaczące i doprowadziło do zmian w Ratingach dla 12 funduszy. Odnotowaliśmy 3 awanse oraz 9 spadków.

Z pewnością dla wielu inwestorów rok 2025 r. okazał się wyjątkowo udanym okresem. Bardzo dobrze poradziły sobie główne klasy aktywów, a na uwagę zasługuje szczególnie korzystna koniunktura na krajowym rynku akcji. Zarówno szeroki indeks warszawskiej giełdy, jak i indeks grupujący największe i najbardziej płynne spółki należały w minionym roku do najsilniejszych na świecie. W trakcie roku WIG zyskał bowiem 47,3%, a WIG20 urósł o 45,3% - w tym samym czasie najbardziej popularne indeksy z USA pozwoliły zarobić „skromne” 20,2% w przypadku Nasdaq oraz 16,4% w przypadku S&P500. W ramach ogólnego podsumowania warto także wspomnieć o zauważalnej rotacji kapitału w kierunku innych rynków niż amerykański, co przełożyło się na wyższe stopy zwrotu na innych parkietach europejskich, w Japonii czy Korei Południowej.

Reklama

W kontekście naszych Ratingów ma to znaczenie o tyle istotne, że historycznie nie brakowało okresów, gdy to dołączenie kompozytu zagranicznego do portfela pozytywnie przekładało się na konkurencyjność krajowych funduszy. Istotnym elementem wpływającym na oceny przyznawane produktom akcyjnym miał również rozkład sił na krajowej giełdzie – dla przykładu w samym IV kwartale WIG20 zyskał 12,6%, podczas gdy małe spółki zgrupowane w ramach sWIG80 odnotowały spadek o -1,3%. Bardzo wyraźnym przykładem wpływu tych sił w ujęciu względnym na nasze oceny jest QUERCUS Agresywny, który historycznie wielokrotnie znajdował się w ścisłej czołówce pod względem wyników, a który miniony rok miał wyraźnie trudniejszy. Dostarczył on w całym 2025 roku stopy zwrotu na poziomie 24,6%, blisko końca stawki, podczas gdy lider wśród funduszy akcji polskich o uniwersalnej strategii, PKO Akcji Rynku Polskiego, wypracował zysk na poziomie 48,6%. W tym przeglądzie zdecydowaliśmy się na obniżenie noty funduszu QUERCUS Agresywny do neutralnego poziomu 3 gwiazdek. Przez całe drugie półrocze wskaźnik efektywności zarządzania środkami utrzymywał się w przedziale najsłabszych 15% obserwacji, a pogorszenie kondycji znajduje już przełożenie na wskaźniki w średnim i długim horyzoncie analizy.

W przypadku funduszy akcji polskich małych średnich spółek zróżnicowanie rocznych stóp zwrotu również było wyjątkowo silne. W trakcie roku lider, Esaliens Małych i Średnich Spółek, wypracował zysk w wysokości blisko 62%, podczas gdy najsłabszy w minionym roku, z wynikiem 12,5%, okazał się Skarbiec Małych i Średnich Spółek (utrzymane 2 gwiazdki). Szerzej o stopach zwrotu wypracowanych przez krajowe fundusze akcji przeczytać można w materiale podsumowująm miniony rok: Najlepsze fundusze akcji polskich w 2025 roku.

W przypadku Esaliens Małych i Średnich Spółek zdecydowaliśmy się na utrzymanie obecnej oceny na poziomie 2 gwiazdek z uwagi na kondycję funduszu w średnim i w długim terminie. O ile w horyzoncie 12 miesięcy wypracowana stopa zwrotu jest obiektywnie atrakcyjna, a wskaźnik efektywności zarządzania IR należy do najlepszych 15% w grupie, to jednak obraz nie jest tak jednoznacznie pozytywny dla dłuższych okresów. Dla 36 miesięcy ranking cząstkowy zbudowany w oparciu o wskaźnik IR to przeciętne 3a (po skokowym wzroście z 1a w grudniu 2025 r.), a w okresie 60 miesięcy fundusz należy do 15% najsłabszych rozwiązań (ranking 1a). W grupie funduszy akcji polskich małych i średnich spółek dotychczasowej noty nie utrzymał natomiast Goldman Sachs Małych i Średnich Spółek. Wskaźnik efektywności zarządzania IR w każdym z trzech analizowanych okresów znajdował się na koniec grudnia na przeciętnym poziomie. W połączeniu z pozostałymi elementami oceny ilościowej, tzn. z przeciętną powtarzalnością lepszego od średniej wyniku oraz wysoką oceną przyznaną za maksymalne obsunięcie kapitału, przesądziło to o obniżeniu całościowej noty do neutralnych 3 gwiazdek.

Wyraźnych przesunięć w tabelach wyników nie zabrakło również w ramach grup dłużnych – najbardziej popularnych wśród krajowych inwestorów i posiadających relatywnie szeroką reprezentację.

W ujęciu średnim produkty zaklasyfikowane jako fundusze papierów dłużnych polskich skarbowych dostarczyły inwestorom wyniku na poziomie 9,6%, wyprzedzając fundusze papierów dłużnych polskich uniwersalne (8,8%). Zauważalnie słabiej od nich poradziły sobie zarówno produkty nakierowane na rynek długu korporacyjnego (6,8%), jak i te, które charakteryzują się niższym ryzykiem stopy procentowej. Na uwagę zasługuje również fakt, że nawet w kategorii najbardziej bezpiecznych produktów, tzn. w ramach funduszy papierów dłużnych polskich skarbowych krótkoterminowych przeciętny wynik wyniósł 5,9%. Pomimo ogólnie pozytywnego obrazu krajobrazu inwestycyjnego nie wszystkie produkty wypadły na tym tle jednakowo dobrze.

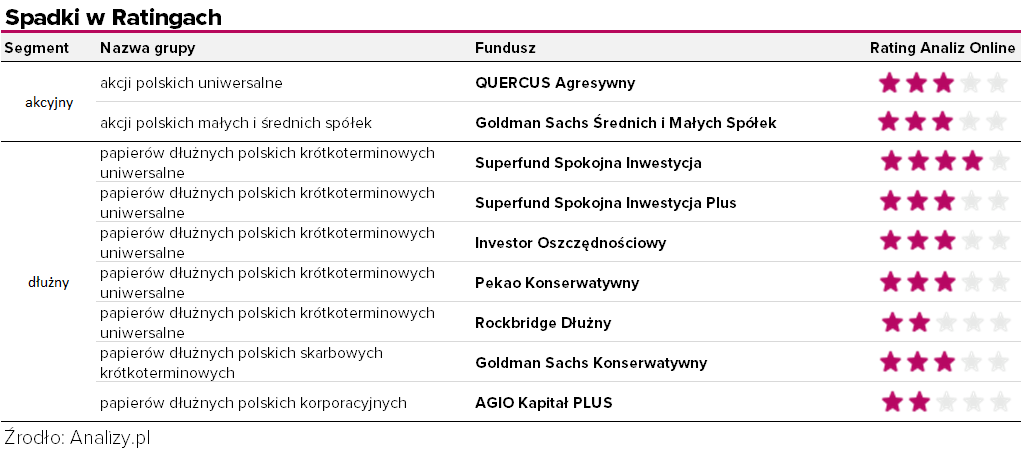

Spadki w Ratingach

Fundusze z segmentu dłużnego dominują na liście produktów, które utraciły dotychczasowe noty. W szczególności na uwagę zasługuje w tym zestawieniu Superfund Spokojna Inwestycja, który pożegnał się z najwyższą ocenę 5 gwiazdek. Chociaż wskaźnik efektywności zarządzania zbudowany w oparciu o parametr IR w długim (5-letnim) terminie wciąż należy do 15% najlepszych w grupie porównawczej, to jednak w krótkim i średnim okresie pogorszenie kondycji jest zauważalne. Konstruowany w oparciu o 12-miesięczny horyzont wskaźnik efektywności spadł w październiku z 4a do poziomu 2a, odpowiadającego 35% najsłabszych obserwacji i pozostał na tym poziomie do końca roku. Cząstkowa ocena w średnim okresie wyniosła na koniec grudnia 4a.

Według danych na koniec grudnia zdecydowaliśmy się na obniżenie oceny do poziomu 3 gwiazdek dla funduszu Goldman Sachs Konserwatywny. W przypadku tego produktu sytuacja jest jednak o tyle specyficzna, że ocena nie wynika bezpośrednio ze „słabszej formy” funduszu, a jest w dużej mierze pochodną jego profilu. Mowa mianowicie o relatywnie niskim apetycie na ryzyko i wysokim priorytecie bezpieczeństwa środków – przy rosnącym rynku nie był on w stanie dotrzymać konkurencji kroku.

Do poziomu 2 gwiazdek obniżyliśmy natomiast ocenę dla AGIO Kapitał Plus. Wynika to przede wszystkim z pogorszenia wskaźników efektywności zarządzania – w horyzoncie 12 miesięcy fundusz należy do 35% najsłabszych produktów w grupie, a w okresie 36 miesięcy plasuje się wśród 15% najsłabszych funduszy. Chociaż ocena w obszarze maksymalnego obsunięcia kapitału pozostaje na najwyższym poziomie na tle grupy, to jednak pogorszenie wyniku jest na tyle istotne, że skutkuje przyznaniem niższej oceny.

Awanse w Ratingach

Zdecydowanie lepiej w tych wyjątkowych warunkach rynkowych poradziły sobie fundusze z poniższego zestawienia. Notę 4 gwiazdek otrzymał Santander Akcji Polskich – na koniec grudnia wskaźnik efektywności zarządzania w horyzoncie 12 miesięcy należał do 15% najlepszych w grupie, zaś dla horyzontów 36 i 60 miesięcy znalazł się wśród najlepszych 35%. W pewnym wymiarze całościowej ocenie produktu ciąży ocena w bloku „maksymalne obsunięcie kapitału”, ale nie zmienia to faktu, że fundusz awansuje do grona „czwórkowych” funduszy z bardzo mocnym akcentem.

Na wyróżnienie w ramach tego kwartalnego przeglądu ocen ratingowych zasługuje ponadto Ipopema Obligacji Uniwersalny. Zdecydowaliśmy się na podwyżkę z uwagi na wyróżniającą się na tle bezpośredniej konkurencji efektywność zarządzania środkami. Zarówno w horyzoncie 12, jak i 36 miesięcy wskaźnik IR należał na koniec grudnia do 15% najlepszych obserwacji. W długim horyzoncie ocena nie jest już tak jednoznacznie pozytywna, gdyż ocena cząstkowa funduszu to 2a, ale nie zmienia to faktu, że cały miniony rok należał w przypadku tego funduszu do bardzo udanych.

Fundusze z niejednorodnych grup produktowych

Poza funduszami należącymi do jednorodnych grup produktowych w trakcie IV kwartału oceniliśmy ponadto Millennium Cyklu Koniunkturalnego. Fundusz ma za sobą wyjątkowo udany 2025 rok, w którym stopa zwrotu wyniosła około 27%, co było najlepszym wynikiem w grupie porównawczej. W efekcie pod względem stopy zwrotu Millennium Cyklu Koniunkturalnego uplasował się na pierwszym miejscu także w horyzoncie 3-letnim oraz na drugim miejscu w 5-letnim okresie analizy. W świetle tak silnej kondycji funduszu utrzymaliśmy dotychczasową ocenę na poziomie 4 gwiazdek.

W ramach przeglądu opartego na danych na 31.12.2025 oceniliśmy 154 fundusze.

30.01.2026

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania