Gorączka złota

Wydaje się, że do zakończenia trendu wzrostowego na metalach szlachetnych potrzebna byłaby zmiana zarówno polityki pieniężnej, jak i fiskalnej oraz wygaszanie konfliktów międzynarodowych. Ale uwaga. To raczej faza „spekulacyjnych” wzrostów. A ta faza ma to do siebie, że jej zakończenie może wiązać się z dotkliwymi stratami.

Być może to jeszcze nie ten moment, aczkolwiek wszyscy inwestujący na rynku metali szlachetnych i również ci, którzy pojawili się tutaj w ostatnim czasie, muszą obecnie liczyć się z ryzykiem sporej zmienności cenowej na rynku kruszców, bo nie jest to już „spokojna” faza wzrostów, a raczej faza „spekulacyjnych” wzrostów. A ta faza ma to do siebie, że choć może trwać dość długo, to jej zakończenie kiedyś w przyszłości może wiązać się z dotkliwymi stratami dla tych, którzy zainteresowali się tym rynkiem na „samym końcu” wzrostów.

Reklama

Ubiegły tydzień okazał się być na rynku złota najlepszym od marca 2020 roku. A już na początku tego tygodnia cena złota przekroczyła wartość 5000 dolarów za uncję, zaś cena srebra 100 dolarów za uncję. Rynek metali szlachetnych kontynuuje imponującą hossę. Światowe banki inwestycyjne podnoszą ceny docelowe dla cen metali szlachetnych na koniec 2026 roku, które osiągane są szybciej niż się komukolwiek mogło wydawać. Dopiero co Goldman Sachs zmienił swoją docelową prognozę dla cen złota na koniec 2026 z 4900 dolarów na 5400 dolarów, a kurs osiągnął ten poziom w kilka dni po tym jak przekroczył cenę 5000 dolarów.

Kurs złota tylko w styczniu tego roku wzrósł już o około 20%, zaś cena srebra poszybowała o ponad 50%. To dość niespotykane stopy zwrotu jak na metale szlachetne. Zwykle – i to w oparciu o obserwacje ostatnich wielu lat – wahania cen tych kruszców były dużo mniejsze i bardziej przewidywalne. Właściwie to ten ostatni akcent szybkiego wzrostu cen złota i srebra (czyli ostatnie kilka tygodni) może być porównywalny tylko do rajdu z przełomu lat siedemdziesiątych oraz osiemdziesiątych (wtedy zakończyło to wzrosty kursów metali szlachetnych na dobre kilka lat). Wydaje się zatem, że inwestorzy obecni na rynku złota i srebra powinni być przygotowani na większą zmienność cen tych kruszców (zwłaszcza jeśli zniknęłyby niektóre z globalnych czynników ryzyka windujące ceny złota i srebra; warto w tym kontekście zwrócić uwagę na rosnące szanse zakończenia konfliktu na Ukrainie, choć z drugiej strony trzeba też zauważyć, że „podgrzewana” jest w ostatnich dniach atmosfera wokół Iranu).

Tak imponujące stopy zwrotu w tak krótkim czasie są raczej rzadkością i to nie tylko w przypadku metali szlachetnych, ale również i innych aktywów. Dlatego takie tempo wzrostu cen metali szlachetnych może budzić oprócz zachwytu, również niepokój. Zarówno w kontekście przyszłej inflacji, jak i stabilności walutowej (w tym w szczególności dolara amerykańskiego), a także sytuacji międzynarodowej. Sytuacji na rynku złota z pewnością pomaga niepewna sytuacja geopolityczna na świecie. Prezydent największego mocarstwa na świecie, czyli USA zdaje się przyjmować strategię wprowadzania „chaosu” w międzynarodowe stosunki gospodarcze – raz za razem ogłaszając kolejne szokujące decyzje celne, z których później się wycofuje, albo szokując świat różnymi „dziwacznymi” wypowiedziami, które jak się wydaje nie współgrają ze statusem ”głowy państwa”, jak na przykład ta o potencjalnej aneksji Grenlandii. To wszystko to świetne środowisko dla metali szlachetnych, które uważane są za „bezpieczną przystań” w czasach niepewności oraz zabezpieczenie przed dewaluacją walut fiducjarnych.

Polityka gospodarcza USA

W kontekście cen metali szlachetnych nie można też zapominać o tym, że pomimo, iż w ostatnią środę Fed wstrzymał się z dalszymi obniżkami poziom stóp procentowych, to jednak patrząc z perspektywy ostatnich decyzji, Fed jest w cyklu luzowania polityki pieniężnej, a to sprzyja zwiększonej „kreacji” pieniądza, co generalnie sprzyja cenom kruszców jako aktywom zabezpieczającym przed inflacją i dewaluacją walut. Trzeba też wspomnieć o próbach wpływania przez prezydenta USA na Fed, co z perspektywy inwestycyjnej zaburza pewien „ład” w tym obszarze. Przynajmniej teoretycznie bank centralny powinien być niezależny, zaś wpływ polityków na politykę banków centralnych „zerowy”. Bowiem w przeciwnym razie zwiększa się chociażby ryzyko inflacyjne. Przy okazji warto w tym miejscu przypomnieć, że już kilka razy prezydent Donald Trump w swoich wypowiedziach akcentował, że stopy procentowe w USA powinny na dużo niższym poziomie niż obecnie (zaś takie wypowiedzi to dla inwestorów na rynkach finansowych sygnał o potencjalnej możliwości zwiększonej kreacji pieniądza, która wcześniej czy później przełoży się na inflację). A zatem perspektywa polityki pieniężnej USA jest póki co sprzyjająca jeszcze cenom kruszców. Zmiana nastąpi zapewne w momencie kiedy inflacja znów zacznie rosnąć i stanie się problemem.

Wzrostom cen kruszców sprzyja też prowadzona przez wiele państw, ale w szczególności oczywiście USA luźna polityka fiskalna. Pierwotne zamiary redukcji deficytu USA poprzez ograniczanie wydatków (czy ktoś jeszcze pamięta czym zajmował się jeszcze dość niedawno w administracji rządowej USA Elon Musk?!) zostały wyrzucone do kosza. Prawdopodobnie prezydent USA został przekonany przez swoich ekonomicznych doradców, iż polityka ograniczania wydatków fiskalnych wiedzie przez potencjalny kryzys gospodarczy i słabą koniunkturę giełdową. A przecież wiadomo, że prezydent Donald Trump bardzo lubi oceniać prowadzoną przez siebie politykę przez pryzmat koniunktury na Wall Street. Dlatego co już jasno widać od dłuższego czasu plany ograniczania wydatków zostały zastąpione planami zwiększania wydatków. A receptą na wysoki deficyt i wysokie zadłużenie USA mają być „mityczne” cła i prawdopodobnie świadoma polityka ukierunkowana na osłabienie dolara.

W tym miejscu nie można zatem nie wspomnieć też o wypowiedzianej już kilkukrotnie obietnicy przekazania każdemu amerykańskiemu obywatelowi 2000 dolarów jako „dywidendy” z taryf celnych. Oczywiście całkiem „przypadkowo” ma to miejsce w roku „wyborczym”, bowiem pod koniec tego roku będą miały miejsce wybory „połówkowe” do Kongresu. Stawka tych wyborów może być niebagatelna. Bowiem w obliczu spadających sondaży prezydenta USA i decyzji wzbudzających wiele kontrowersji, zdecydowana wygrana Demokratów, mogłaby doprowadzić nawet do impeachmentu obecnego prezydenta USA. Prezydent Donald Trump jest tego jak najbardziej świadomy. Dlatego nie można wykluczyć, że próbując odwrócić dla niego niekorzystne tendencje w społeczeństwie USA przed wyborami połówkowymi, Donald Trump będzie podejmował do czasu tych wyborów jeszcze wiele nieprzewidywalnych i „dziwacznych” decyzji zarówno gospodarczych, jak i na międzynarodowej arenie. A takie środowisko raczej powinno nadal wspierać ceny metali szlachetnych.

Przy czym należy tutaj zrobić jedno ważne zastrzeżenie. Warto pamiętać, że jedną z istotniejszych obietnic wyborczych prezydenta Trumpa była obietnica szybkiego zakończenia wojny na Ukrainie. Póki co nic takiego nie miało miejsca, a Donald Trump potrzebuje dużego sukcesu przed wyborami. A zatem prawdopodobnie będzie dążył za wszelką cenę do jakiejś formy zawarcia pokoju albo przynajmniej długoterminowego zawieszenia broni. Dobrze w ten scenariusz wpisują się ostatnie wydarzenia związane z negocjacjami pomiędzy zwaśnionymi stronami. W mediach zaczyna się pisać o potencjalnie możliwym spotkaniu przywódców Rosji i Ukrainy. A jeśli oni już się ze sobą spotkają, to raczej nie po to, żeby negocjować, tylko po to, żeby podpisać „jakiś” dokument. I to akurat, moim zdaniem z perspektywy cen metali szlachetnych mogłoby być wyzwalaczem do większej (być może całkiem bolesnej dla posiadaczy złota i srebra) korekty spadkowej po imponującym rajdzie ostatnich wielu tygodni. Ale czy mógłby to być czynnik, który odwróciłby na dłużej trend wzrostowy cen metali szlachetnych, to już trudno powiedzieć.

Wydaje się, że do zakończenia trendu wzrostowego na metalach szlachetnych potrzebna byłaby zmiana również długoterminowej zarówno polityki pieniężnej, jak i fiskalnej oraz wygaszanie konfliktów międzynarodowych. To chyba jeszcze nie ten moment, aczkolwiek wszyscy inwestujący na rynku metali szlachetnych i również ci, którzy pojawili się tutaj w ostatnim czasie, muszą obecnie liczyć się z ryzykiem sporej zmienności cenowej na rynku kruszców, bo nie jest to już „spokojna” faza wzrostów, a raczej faza „spekulacyjnych” wzrostów. A ta faza ma to do siebie, że choć może trwać dość długo, to jej zakończenie kiedyś w przyszłości może zakończyć się dotkliwymi stratami dla tych, którzy zainteresowali się tym rynkiem na „samym końcu” wzrostów.

Rekordowe napływy do ETFów opartych na metalach szlachetnych

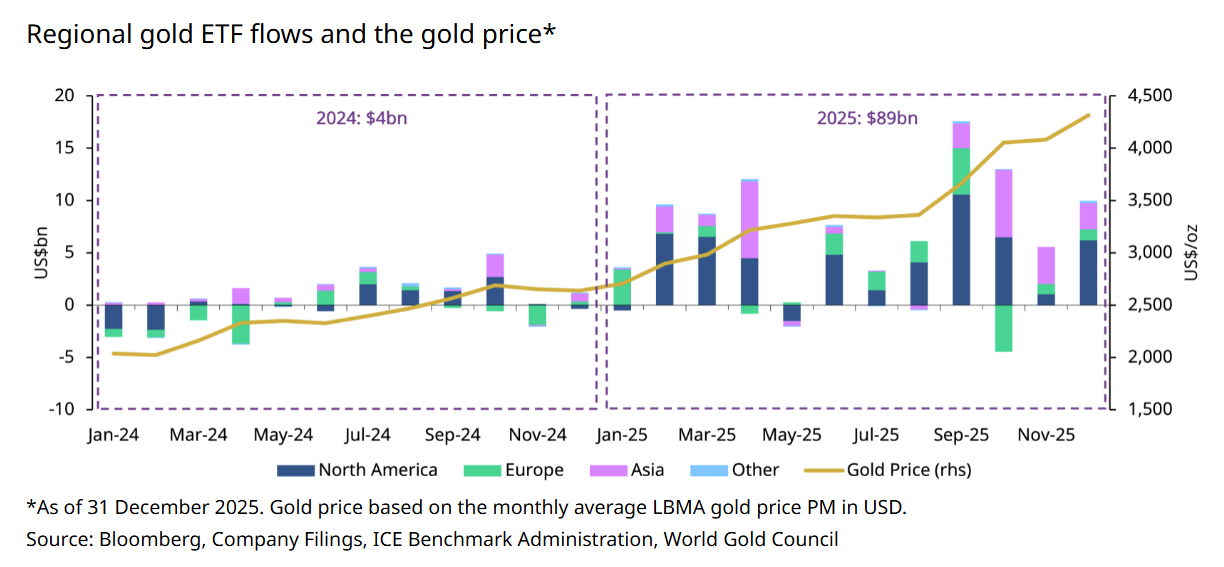

Według World Gold Council 2025 rok pod względem napływów aktywów do produktów ETF opartych na metalach szlachetnych był rekordowy. Do funduszy ETF na złoto napłynęło około 89 mld USD, zaś aktywa tych funduszy przekroczyły rekordowe 559 mld USD. To spora zmiana w stosunku do wcześniejszych lat (w 2024 roku napływ wyniósł raptem 4 mld USD) i dowód na to, że do popytu inwestorów instytucjonalnych i banków centralnych dołączyli również inwestorzy indywidualni.

Wykres napływów aktywów do funduszy ETF na złoto i cena złota w latach 2024-2025

Źródło: https://www.gold.org/goldhub/research/gold-etfs-holdings-and-flows/2026/01

Źródło: https://www.gold.org/goldhub/research/gold-etfs-holdings-and-flows/2026/01

Popyt na ETF-y metali szlachetnych jest obecnie dwutorowy:

- Zabezpiecznie przed ryzykami makroekonomicznymi: inwestorzy traktują złoto i srebro jako „bezpieczną przystań” w obliczu zmienności rynkowej, geopolityki i wahań polityki monetarnej i fiskalnej.

- Strategiczna dywersyfikacja portfela: ETF-y oferują tańszy, bardziej płynny i łatwiejszy sposób na ekspozycję na metale w porównaniu z fizycznym złotem i srebrem, co przyciąga zarówno instytucje, jak i inwestorów detalicznych.

Natomiast biorąc pod uwagę skalę wzrostu cen metali szlachetnych w 2025 roku (najlepsza stopa zwrotu na złocie od 1979 roku), na ten rynek z pewnością napływa również obecnie wiele kapitału spekulacyjnego, który po prostu korzysta ze zmienności instrumentu, bez większego spojrzenia na kwestie fundamentalne, co dla inwestorów długoterminowych i „fundamentalnych” nie musi być korzystnym zjawiskiem. Zwiększa to ryzyko zmienności cen, co dobitnie widać na tym rynku w styczniu bieżącego roku. A i sam popyt inwestorów indywidualnych na ETF-y nie jest tutaj zapewne zjawiskiem trwałym. Inwestorów mogły przyciągnąć głównie spektakularne wzrosty cen. A taki popyt jest dość mało odporny nawet na krótkoterminowe zwroty cenowe.

Zatem również i z tej perspektywy dla inwestorów długoterminowych pojawia się ryzyko, że w sytuacji jakiegoś zwrotu rynkowego na metalach szlachetnych, produkty ETF mogą stać się dodatkowym źródłem podaży od tych inwestorów, którzy licząc na szybkie zyski pojawili się w ostatnim czasie na rynku metali szlachetnych. A 89 mld USD świeżego napływu aktywów w stosunku do 559 mld USD wszystkich aktywów, to jednak dość sporo.

Podsumowanie

Niskie lub spadające realne stopy podnoszą atrakcyjność złota jako aktywa zabezpieczającego przed inflacją. Nie można też ignorować faktu, że złoto jest wyceniane w dolarach – globalne osłabienie dolara czyni je „relatywnie” tańszym dla inwestorów zagranicznych i zwiększa globalny popyt. Zatem zauważalna deprecjacja dolara może też być jednym z istotnych impulsów cenowych. Banki centralne (m.in. Polska) kontynuują dodawanie złota do rezerw – to trwały, strukturalny popyt, który podtrzymuje ceny na wysokim poziomie. Dlatego warto śledzić zachowanie banków centralnych w kontekście cen złota. Nawet jeśli inflacja spada z pandemicznych szczytów, w wielu regionach nadal przekracza cele banków centralnych, co skłania inwestorów do trzymania złota jako ochrony przed utratą siły nabywczej. Zresztą inwestorzy nauczeni przykładem z czasów pandemii, mogą obecnie szybciej „antycypować” (i przekładać to jednocześnie na ceny różnych aktywów) potencjalny wzrost inflacji w przyszłości z uwagi na luzowanie polityki pieniężnej przez banki centralne.

Rosnąca nieufność wobec papierowych aktywów (obligacje) i zwiększona świadomość ryzyka długów państwowych sprzyjają alokacji kapitału do „twardych aktywów” jak złoto. Napięcia handlowe, potencjalne taryfy i ryzyka polityczne, w tym konflikty (m.in. na Bliskim Wschodzie, konflikt Rosja-Ukraina) skłaniają inwestorów do zwiększania alokacji w aktywa „bezpieczne”. Takie nastroje sprzyjają ETF-om opartym na złocie i srebrze, które wiele osób postrzega jako realne zabezpieczenie wartości w niestabilnych czasach.

W przeciwieństwie do złota, srebro ma także znaczące zastosowania przemysłowe (fotowoltaika, elektronika, EV), co dodaje fundamentalną warstwę popytu. To sprawia, że ETF-y srebrne nie tylko pełnią rolę zabezpieczającą, ale też są postrzegane jako ekspozycja na realny wzrost popytu surowcowego. To są wszystko „fundamentalne” argumenty wpływające na atrakcyjność metali szlachetnych w obecnych realiach. Jednak istnieją również ryzyka dla dalszych wzrostów cen tych kruszców.

Jakkolwiek trudno się spodziewać zmiany w krótkim terminie w prowadzonej polityce pieniężnej czy fiskalnej, to z pewnością zmniejszenie napięć geopolitycznych na arenie międzynarodowej, w tym na przykład zawarcie jakiejś formy rozejmu, albo podpisanie porozumienia pokojowego pomiędzy Ukrainą i Rosją mogłoby być istotnym czynnikiem, który mógłby wyzwolić istotną korektę na cenach metali szlachetnych. Zaś samo zwiększenie zainteresowania złotem i srebrem wśród inwestorów indywidualnych objawiające się znacznym wzrostem popytu na produkty typu ETF w 2025 roku, jest również czynnikiem, który należy brać pod uwagę (masowe zainteresowanie jakimś aktywem wśród grupy inwestorów najmniej doświadczonych jest często zwiastunem niekorzystnych zmian cenowych; problem tutaj natomiast jest zawsze z określeniem kiedy już jest ten moment, że zainteresowanie przyjęło charakter „masowy”). Z pewnością można stwierdzić, że inwestorzy obecni na rynku metali szlachetnych od wielu, wielu lat powinni obecnie brać pod uwagę ryzyko zwiększonej zmienności cen na tym rynku.

30.01.2026

Źródło: BildWerk/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania