Fundusze obligacji korporacyjnych w obliczu spadających stóp

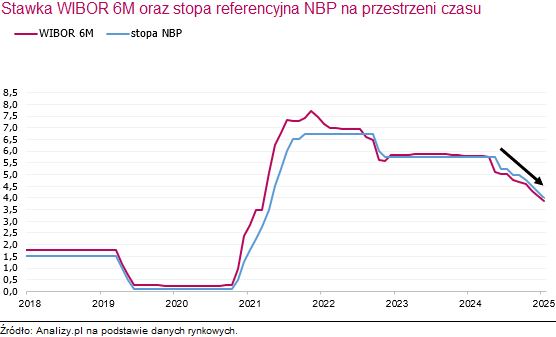

W 2025 roku Rada Polityki Pieniężnej obniżyła stopy procentowe aż sześciokrotnie, a na rynku długu przedsiębiorstw doszło do wyraźnych zmian. Sprawdzamy, jak w tym otoczeniu radziły sobie fundusze obligacji korporacyjnych oraz ile „paliwa” zostało im do dalszych wzrostów.

Polski rynek obligacji korporacyjnych przeszedł w 2025 roku historyczną transformację, osiągając rekordową wartość emisji na poziomie 17,9 mld zł. Choć liczba ofert spadła, rynek uległ wyraźnej profesjonalizacji, koncentrując się na wielomilionowych emisjach największych podmiotów. [1]

Rekordowej podaży towarzyszył także silny popyt, wspierany napływami do funduszy, co pozwalało emitentom na dalszą kompresję marż kredytowych – będących kluczową przewagą funduszy obligacji korporacyjnych nad innymi funduszami dłużnymi.

Jednocześnie Rada Polityki Pieniężnej obniżyła w 2025 roku stopy procentowe aż sześciokrotnie, łącznie o 175 pb., co przełożyło się na spadek stawki WIBOR 6M – podstawy kuponu większości krajowych obligacji o zmiennym oprocentowaniu.

Mimo to krajowe fundusze obligacji korporacyjnych osiągnęły średnią stopę zwrotu na poziomie 6,81% w 2025 roku (względem 6,95% w 2024 r.). Zdecydowaliśmy, że warto bliżej przyjrzeć się funduszom z tej grupy. Pod lupę wzięliśmy parametry dotyczące wyników i ryzyka za ostatni rok oraz policzyliśmy średnie kupony, co ma na celu lepiej zrozumieć źródło stóp zwrotu funduszy obligacji korporacyjnych i pomóc oszacować (przy pewnych założeniach) wyniki na kolejny rok. Dalszą analizę ograniczyliśmy do funduszy FIO i SFIO dystrybuowanych bez ograniczeń oraz niebędących w likwidacji.

Reklama

Wpierw kwestie wymagające doprecyzowania

1. Niskie ryzyko?

Dominująca część funduszy obligacji korporacyjnych cechuje się niską zmiennością i odnotowała niewielkie obsunięcia kapitału (ang. drawdown) w ciągu ostatniego roku. Stabilność wyników funduszy dłużnych korporacyjnych wynika z dwóch głównych czynników, przy czym tylko jeden z nich ma charakter stricte rynkowy.

Chodzi o niskie ryzyko stopy procentowej. Krajowe obligacje korporacyjne, stanowiące gros aktywów omawianych funduszy, oparte są bowiem na zmiennej stopie procentowej. W efekcie duration (parametr określający wrażliwość ceny obligacji na zmiany rynkowych stóp procentowych) zbiega do silnie defensywnego poziomu – zasadniczo około pół roku – ponieważ co taki okres kupon zazwyczaj ulega resetowi i dostosowuje się do bieżących warunków rynkowych. Taki harmonogram odsetek i zmienne oprocentowanie to najpopularniejszy wariant, na który decydują się emitenci na polskim rynku.

W praktyce duration funduszu może być nieco wyższe, co wynika m.in. z częściowej ekspozycji na stałokuponowe papiery skarbowe lub zagraniczne obligacje korporacyjne.

Drugim czynnikiem, który jedynie pozornie wpływa na stabilność wyników, jest stosowana metodologia wyceny. Na mało płynnym rynku standardy rachunkowości dopuszczają wycenę księgową zamiast rynkowej, co prowadzi do liniowej zmiany wartości instrumentu aż do momentu pojawienia się przesłanek do odpisu aktualizującego. To element, o którym warto pamiętać, analizując historyczną zmienność tego typu funduszy.

2. Dźwignia finansowa

Dźwignia finansowa jest pojęciem, które może okazać się nieco skomplikowane. W tym artykule przyjęliśmy prostą miarę: dźwignię rozumiemy jako łączny udział aktywów netto, czyli aktywów pomniejszonych o zobowiązania funduszu. Do takich zobowiązań mogą należeć m.in. pożyczki papierów wartościowych - i to dobrze pasuje do „surowej” definicji dźwigni.

Trzeba jednak pamiętać, że w tej samej pozycji mogą pojawić się także elementy czysto operacyjne, jak rozrachunki transakcyjne, naliczone opłaty czy inne pasywa krótkoterminowe. Z tego względu niewielką wartość wskaźnika (np. poniżej 10%) częściej można traktować jako efekt bieżącego zarządzania i rozliczeń niż świadomego lewarowania portfela.

Sytuacja zmienia się, gdy dźwignia jest wyraźnie wyższa: wtedy rośnie potencjał dodatkowego zysku, ale rośnie też ryzyko. W warunkach podwyższonej zmienności albo przy silnych odpływach środków, lewarowanie może wymuszać sprzedaż aktywów w niekorzystnym momencie i w efekcie pogłębiać straty ponoszone przez inwestorów.

Odnosząc się do danych z tabeli zamieszczonej poniżej, jeśli łączny udział aktywów netto oscyluje wokół 100% znaczy to, że fundusz nie stosuje dźwigni finansowej. Im wartość jest wyższa od 100%, tym mamy do czynienia z silniejszą dźwignią.

3. Dostępność danych

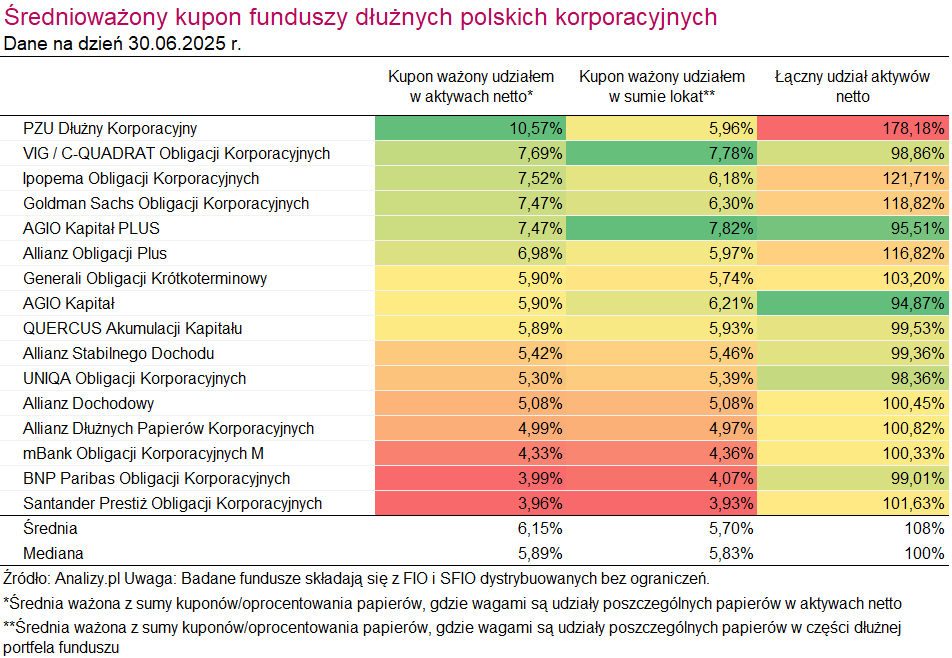

Tabela przedstawiająca średnioważone kupony dla portfeli funduszy bazuje na danych pochodzących ze sprawozdań finansowych, a ostatnie dostępne są na dzień 30.06.2025 r. Trzeba mieć na uwadze, że od tego czasu mogło dojść do zmian w portfelach, stopy procentowe spadły, a marże miały prawo się skurczyć (ostatnie dotyczy tylko nowych emisji).

Przejdźmy do meritum

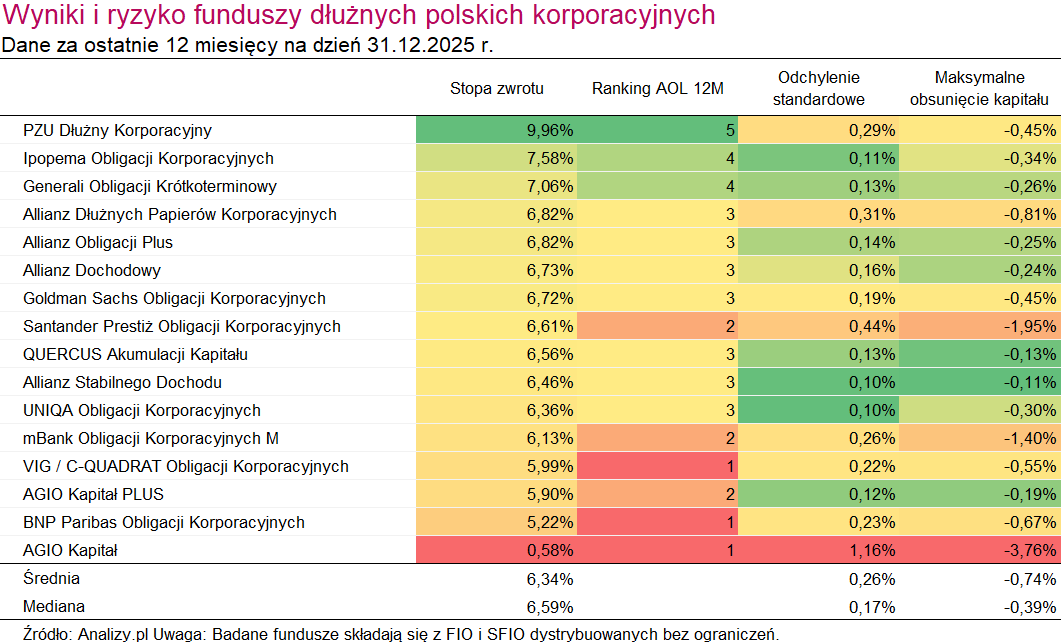

Pierwsza tabela odnosi się do parametrów zysku i ryzyka. Przypomnijmy, Ranking AOL 12M przyznawany jest na podstawie wskaźnika information ratio (IR), który bada relację zysku do ryzyka w horyzoncie 12 miesięcy. Druga tabela koncentruje się na średnioważonym kuponie. Przedstawiliśmy go przy zastosowaniu udziałów w aktywach netto (tu widać efekt dźwigni finansowej) oraz udziałów w sumie lokat. Fundusze w tabeli są posegregowane odpowiednio według rocznych stóp zwrotu oraz kuponu ważonego udziałem w aktywach netto.

Średnia stopa zwrotu funduszy z naszego zestawienia za ostatni rok wyniosła 6,34%. Próba jest nieco obciążona przez wynik AGIO Kapitał, który radził sobie wyjątkowo słabo. Zła passa tego funduszu pod względem wyników trwa od 2024 roku. Od dłuższego czasu fundusz mierzy się ze znacznym odpływem kapitału, co ogranicza pole do korzystania z aktualnych możliwości oferowanych przez rynek. Aktywa netto funduszu na koniec 2025 roku wynosiły zaledwie 29,8 mln zł.

Na podium znalazły się fundusze PZU Dłużny Korporacyjny, Ipopema Obligacji Korporacyjnych oraz Generali Obligacji Krótkoterminowy.

Wszystkie trzy fundusze wyróżniają się na tle grupy pod względem efektywności zarządzania, mierzonej wskaźnikiem Information Ratio – stąd wysokie Rankingi AOL 12M. Szczególną przewagę zbudował PZU Dłużny Korporacyjny. To najmłodszy fundusz w grupie (data pierwszej wyceny to 30.12.2024 r.), a mimo to zdążył już mocno zaznaczyć swoją obecność, ze stopą zwrotu na poziomie 9,96% za rok 2025, przy zebranych aktywach wynoszących 429,85 mln zł na koniec grudnia. Fundusz ten powstał poprzez przekształcenie – wcześniej funkcjonował jako PZU Akcji Globalnych Trendów.

W przypadku PZU Dłużny Korporacyjny uwagę przyciąga wysoki kupon ważony udziałem papierów w aktywach netto. To efekt dźwigni finansowej, która jest wyjątkowo wysoka jak na fundusze obligacji korporacyjnych. Można to zauważyć, porównując kupon ważony aktywami netto do kuponu ważonego sumą lokat. Jednocześnie połowa portfela dłużnego tego funduszu należy do obligacji skarbowych, co sprawia, że nie jest to rozwiązanie z czystą ekspozycją na dług przedsiębiorstw. Idąc dalej, z pomocą obligacji SP doszło do wydłużenia duration (2,9 lat wg danych z karty na dzień 31.12.2025). Może stanowić to przeciwwagę dla kuponów malejących przez niższe stopy procentowe, ale zastosowany lewar nadal oznacza wyższe ryzyko dla inwestora. Stojąc przed decyzją o wyborze funduszu warto mieć na uwadze, że konstrukcja PZU Dłużny Korporacyjny znacznie odbiega od przeciętnej w grupie porównawczej.

Umiarkowana dźwignia obecna jest także w przypadku Ipopema Obligacji Korporacyjnych. Podobnie także mamy tu wydłużone duration (do 2,4 lat), a papiery skarbowe stanowią ok. 30% portfela dłużnego. Porównując do PZU Obligacji Korporacyjnych fundusz jest nieco bardziej umiarkowany w stosowaniu „dopalaczy”, jednak nadal jest tu wyraźnie widoczna walka o dodatkową stopę zwrotu. Przybliżona konstrukcja obu tych rozwiązań sugeruje, że są to produkty dla świadomych inwestorów, gotowych ponieść dodatkowe ryzyko jako cenę za atrakcyjne wyniki.

Z kolei Generali Obligacji Krótkoterminowy to fundusz, który może przypaść do gustu bardziej ostrożnym inwestorom. Portfel funduszu budowany jest praktycznie bez wykorzystywania dźwigni, ryzyko kredytowe utrzymywane jest na umiarkowanie niskim poziomie, przy krótkim duration (1,4 roku), co – jak widać – nie przeszkadza w budowaniu przewagi na poziomie wyników. Przez lata fundusz zapewniał niemal czystą ekspozycją na dług korporacyjny, ale od 2023 roku udział obligacji rządowych w portfelu dłużnym wzrósł do ok. 20%. Strategia ta cieszy się niemałą popularnością. Dzięki zebranym aktywom na poziomie 3,57 mld zł to największy fundusz w grupie porównawczej.

Wybiegając w przyszłość

Dane dotyczące średnioważonego kuponu można wykorzystać do zaprognozowania wyników na przyszły rok. Będzie to jednak szacunek prawdziwy tylko przy pewnych założeniach, jak choćby stabilne składy portfeli oraz niewrażliwość wycen na zmiany rynkowych stóp procentowych. Aby uzyskać tę przybliżoną prognozę, należy skorygować zaprezentowane kupony o zmianę stawki WIBOR 6M, która w II połowie 2025 roku spadła o ok. 2 pkt proc.

Podsumowanie

Utrzymanie przez fundusze dłużne korporacyjne ubiegłorocznych stóp zwrotu będzie trudnym wyzwaniem. Zgodnie jednak z regułą inwestycyjną, niższe stopy zwrotu powiązane są z niższym ryzykiem. Spadające stopy procentowe oznaczają niższy kupon z obligacji, ale także niższe koszty finansowe dla emitentów, co sprzyja ich fundamentom. Przy tej perspektywie rośnie atrakcyjność akcji, jednak inwestorom o ograniczonym apetycie na ryzyko opcja ta może nie odpowiadać. Decydując się na fundusz obligacji korporacyjnych nadal jednak można liczyć na atrakcyjną, realną stopę zwrotu. Co więcej, zmiana struktury rynku długu korporacyjnego polegająca na rosnącym udziale dużych emisji zasadniczo sprzyja bezpieczeństwu, zakładając że duzi emitenci to częściej spółki o stabilnej kondycji finansowej.

[1] Parkiet (2026-01-09), Emil Szweda, Rekordowy rok emisji obligacji korporacyjnych

30.01.2026

Źródło: shutterstock

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania