Fundusze złota mocno tracą. Analitycy wierzą w powrót złota do wzrostów

Po megahossie w kilka dni złoto spadło ze szczytu, tylko jednego dnia tracąc 6%. Przełożyło się to także negatywnie na wyniki funduszy. Goldman Sachs jednak szacuje, że wciąż złoto ma szansę na blisko 20-proc. zwyżki w perspektywie kilkunastu miesięcy, co otwiera funduszom perspektywę dalszych wzrostów.

Cena złota wzrosła o 26% od września, o 57% od początku 2025 roku i ponaddwukrotnie od 2023 roku, osiągając rekordowy poziom 4 378 dolarów za uncję trojańską, po czym we wtorek 21 października w ciągu jednego dnia spadła o 6% do 4 100 dolarów.

– Głównym czynnikiem spadków była sprzedaż techniczna – powiedziała cytowana przez Bloomberga Suki Cooper, szefowa działu analiz surowcowych w Standard Chartered Plc. – Ceny utrzymywały się w strefie wykupienia od początku września – dodała, przewidując, że złoto odzyska impet w przyszłym roku.

Po wtorkowym tąpnięciu Citigroup Inc. obniżył rekomendację dla złota z „przeważaj” do „neutralnej”, wskazując na ryzyko zbyt dużego zaangażowania rynkowego. Bank oczekuje konsolidacji cen w okolicach 4 000 USD za uncję w nadchodzących tygodniach.

– Stały popyt ze strony banków centralnych dywersyfikujących się z dolara może powrócić, ale przy obecnych poziomach nie ma potrzeby spieszyć się z zajmowaniem pozycji – napisali analitycy Citi.

Spadki nastąpiły także w momencie, gdy inwestorzy analizują możliwy postęp w rozmowach USA – Chiny, po niedawnym wzroście napięć, który wcześniej zwiększył popyt na aktywa "bezpiecznej przystani" (a złoto jest praktycznie ostatnim z nich).

Reklama

– Wtorkowy krach na złocie był wypadkiem, który tylko czekał, by się wydarzyć. Skoro zmienność wzrosła, to prawdopodobnie dlatego, że fundusze hedgingowe zaczęły kwestionować relację ryzyka do zysku po znakomitym roku dla tego surowca – komentuje Ven Ram, strateg makroekonomiczny Bloomberga.

Zarówno złoto, jak i srebro zostały zatem przecenione gwałtownie, ale po długotrwałych i mocnych wzrostach. Według Goldmana Sachsa czynniki wpierające długoterminowy wzrost cen złota wcale nie zniknęły.

Główne czynniki wspierające ceny złota

Banki centralne znacząco zwiększyły zakupy złota w 2022 roku i w 2024 roku już trzeci rok z rzędu, nabyły ponad 1000 ton złota. Jak wynika z raportu opublikowanego w czerwcu 2025 roku przez Europejski Bank Centralny, w ubiegłym roku kruszce stanowiły już mniej więcej piątą światowych oficjalnych rezerw, więcej niż euro (16%) i ustępowały jedynie dolarowi amerykańskiemu (46%). Goldman Sachs spodziewa się, że zakupy banków centralnych ponownie wzrosły we wrześniu i październiku po nieco spokojniejszym pod tym względem lecie. W sierpniu banki centralne zakupiły ok. 21 ton, z czego 10 ton przypadło na Chiny. Wzrost popytu jesienią jest zjawiskiem sezonowym.

Kolejnym czynnikiem wspierającym wzrost cen złota są napływy do funduszy ETF i fizyczne zakupy kruszcu przez ultrazamożnych inwestorów (co Goldman Sachs stwierdza na podstawie rozmów z klientami). Zainteresowanie złotem podbijają także oczekiwane cięcia stóp procentowych przez Fed. Kolejna decyzja już za tydzień 29 października, a rynek spodziewa się obniżki o kolejne 25 pb.

– Tempo ostatnich napływów środków do ETF-ów i opinie klientów sugerują, że wiele długoterminowych alokatorów kapitału – w tym państwowe fundusze majątkowe, banki centralne, fundusze emerytalne, a także firmy zarządzające majątkiem prywatnym i aktywami – planuje zwiększyć swoją ekspozycję na złoto jako strategiczny element dywersyfikacji portfela – czytamy w raporcie Goldmana. – Inwestorzy ci zazwyczaj działają w oparciu o wielokwartalne cykle zatwierdzania i wieloletnie horyzonty, co implikuje ryzyko wzrostu dla naszej prognozy. Gdyby tacy prywatni inwestorzy poszukiwali rezerw wartości poza systemem finansowym w obliczu globalnej niepewności makroekonomicznej – w tym obaw fiskalnych – nawet niewielkie realokacje z globalnych portfeli obligacji i akcji mogłyby znacznie podnieść ceny na stosunkowo niewielkim rynku złota.

Część korekty złota wynikała z efektu rozlewania się z rynku srebra, którego cena spadła o 11% od piątku 17 października.

Mimo ostatnich spadków złoto wciąż jest wyżej o około 55% na początku roku.

Bloomberg podkreśla, że w ostatnich miesiącach rósł udział w rynku inwestorów detalicznych, wcześniej stojących z boku. Media społecznościowe obiegły zdjęcia długich kolejek przed sklepami z kruszcem. Znacząco wzrosły także wolumeny opcji na największe fundusze ETF oparte na złocie i kontrakty terminowe.

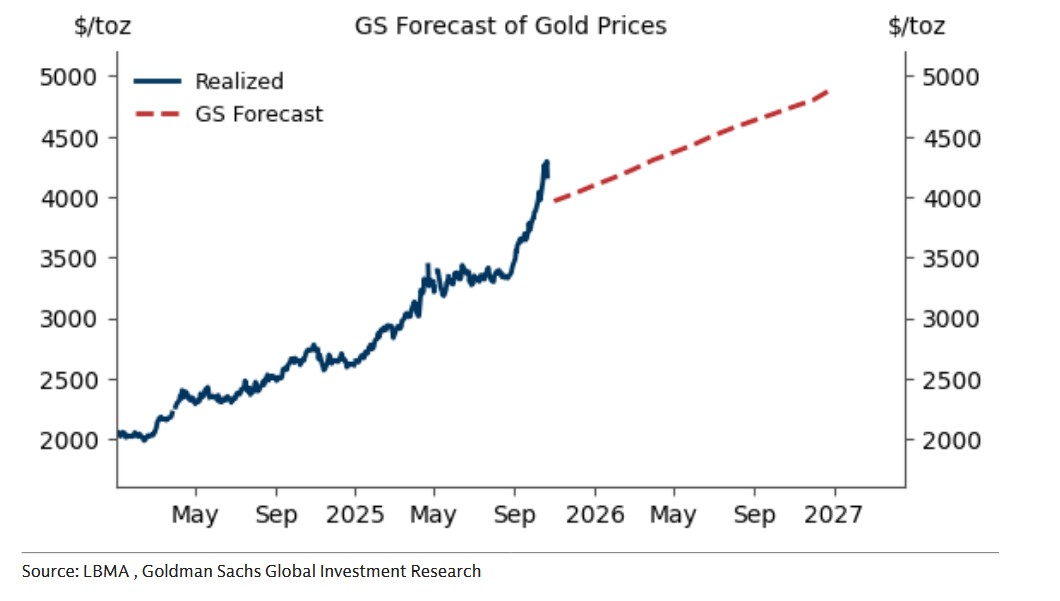

Analitycy Goldman Sachs oczekują, że długoterminowe zakupy strukturalne będą kontynuowane. Bank utrzymuje prognozę ceny złota na poziomie 4 900 dol./toz na koniec 2026 r., widząc nawet potencjał wzrostu powyżej tego poziomu.

Złoto i srebro w funduszach inwestycyjnych

Złoto pozostaje w długoterminowym trendzie wzrostowym niemal od początku XXI wieku, z dekadą dość męczącego trendu bocznego w latach 2012-2021. Trwająca obecnie fala szybkiego wzrostu na złocie rozpoczęła się jesienią 2023 roku. Ten wzrost przełożył się na wyniki funduszy metali szlachetnych, choć w różnym stopniu: część z nich ma ekspozycję na samo złoto i srebro poprzez kontrakty lub ETF-y, część inwestuje w akcje górników metali szlachetnych. Tak samo w różnym stopniu fundusze zareagowały na wtorkowe spadki.

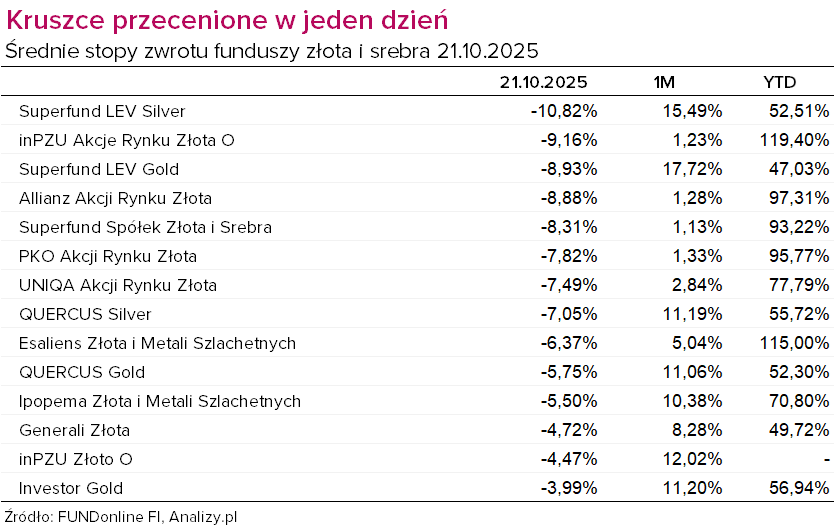

Wśród funduszy otwartych fundusze metali szlachetnych spadały najmocniej ze wszystkich kategorii. Straciły one tego dnia od 4% do nawet 11% (lewarowany fundusz srebra). W tabeli poniżej widać wyniki z wtorku w zestawieniu ze stopą zwrotu za miesiąc oraz od początku 2025 roku.

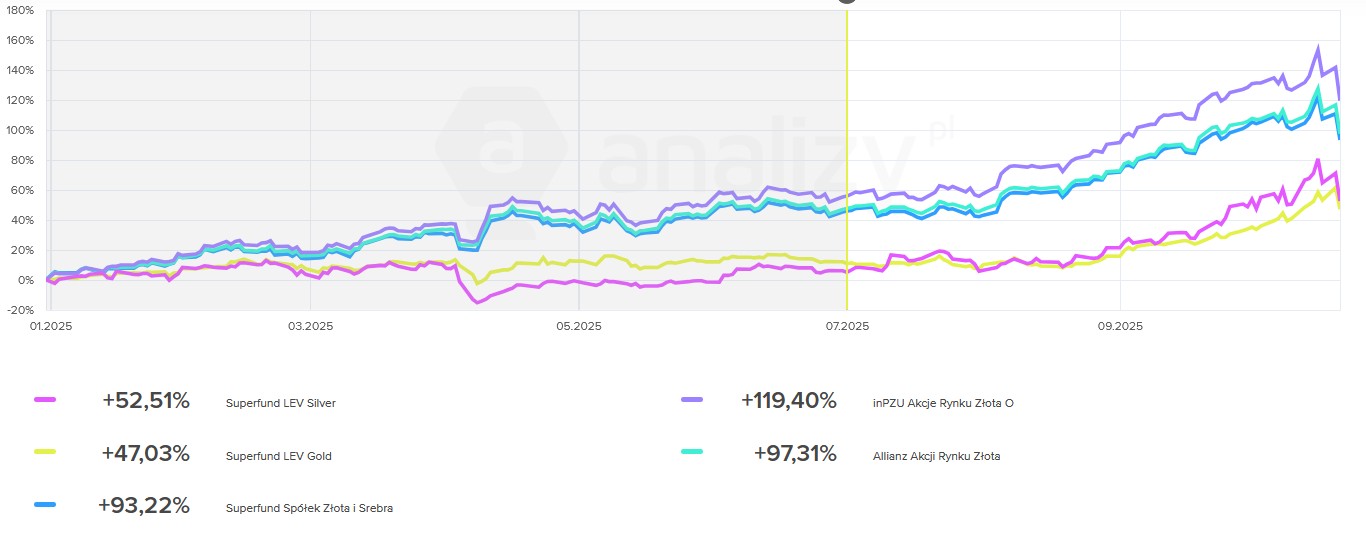

A tak wyglądają wykresy pięciu funduszy, które we wtorek poniosły największe straty, od początku 2025 roku.

– Fundamentalny obraz rynku nie zmienił się: to te same siły, które pchały złoto przez kolejne rekordy, słabnąca wiara w „stary” porządek finansowy sprzyjająca stałym zakupom banków centralnych, odnowiony popyt na ETF‑y wśród zachodnich inwestorów, utrzymujący się popyt ze strony chińskich gospodarstw domowych szukających alternatywy wobec czteroletniej zapaści na rynku nieruchomości oraz stopniowa erozja zaufania do walut fiducjarnych i polityki fiskalnej na Zachodzie – wylicza Ole Hansen, dyrektor ds. strategii rynku surowców Saxo Banku. – Przez dekady amerykańskie obligacje skarbowe uchodziły za globalny punkt odniesienia „wolny od ryzyka”. Dziś przekaz rynku jest subtelniejszy: „wolny od ryzyka” nie zawsze znaczy „oparty na zaufaniu”.

– Na piątek zaplanowana jest publikacja wrześniowych danych o amerykańskiej inflacji [spóźnionych przez zamknięcie amerykańskiego rzadu – red.]. Rynek spodziewa się wzrostu wskaźnika, ale to już nie powinno nic zmienić w świetle oczekiwanej w przyszłym tygodniu obniżki stóp procentowych przez Fed. Choć zwyżki na rynku złota zabrnęły daleko, to jednak luzowanie polityki monetarnej przez Fed połączone z utrzymującym się popytem ze strony banków centralnych powinno ograniczać przestrzeń do spadków żółtego metalu – dodaje Rafał Sadoch, analityk BM mBanku.

23.10.2025

Źródło: Analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania