Podsumowanie tygodnia na rynkach (2023-01-20)

Trzeci tydzień stycznia stał pod znakiem między innymi zaskakujących danych z gospodarek i publikacji raportu Bank of America o zawartości portfeli największych inwestorów. A na Analizach.pl rozpoczęliśmy wielkie odliczanie do 5. Forum Inwestycji Osobistych.

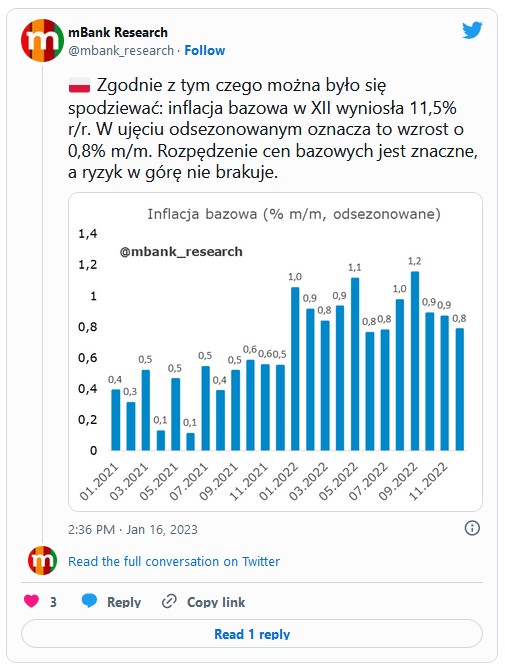

W poniedziałek Narodowy Bank Polski opublikował dane na temat inflacji bazowej w grudniu. Okazała się nieco niższa od średniej prognoz ekonomistów, ale wyższa niż w listopadzie. A to oznacza, że ceny z pominięciem cen energii i żywności, czyli czynników najczęściej obwinianych o drożyznę, rosną w coraz szybszym tempie. W grudniu ta miara inflacji wyniosła 11,5% wobec 11,4% w listopadzie (w ujęciu rocznym).

− W ujęciu odsezonowanym oznacza to wzrost o 0,8% m./m. Rozpędzenie cen bazowych jest znaczne, a ryzyk w górę nie brakuje – skomentowali analitycy mBanku. − Podobne wnioski wyciągać możemy z innych miar inflacji bazowej. W tym ujęciu do normalizacji jeszcze daleka droga. O ile wskaźniki inflacji cen żywności i energii będą się zawijać w ujęciu rocznym, koszty po stronie firm mogą jeszcze kształtować się inaczej, zwłaszcza w przypadku energii. Te elementy jeszcze będą budować inflację bazową.

Reklama

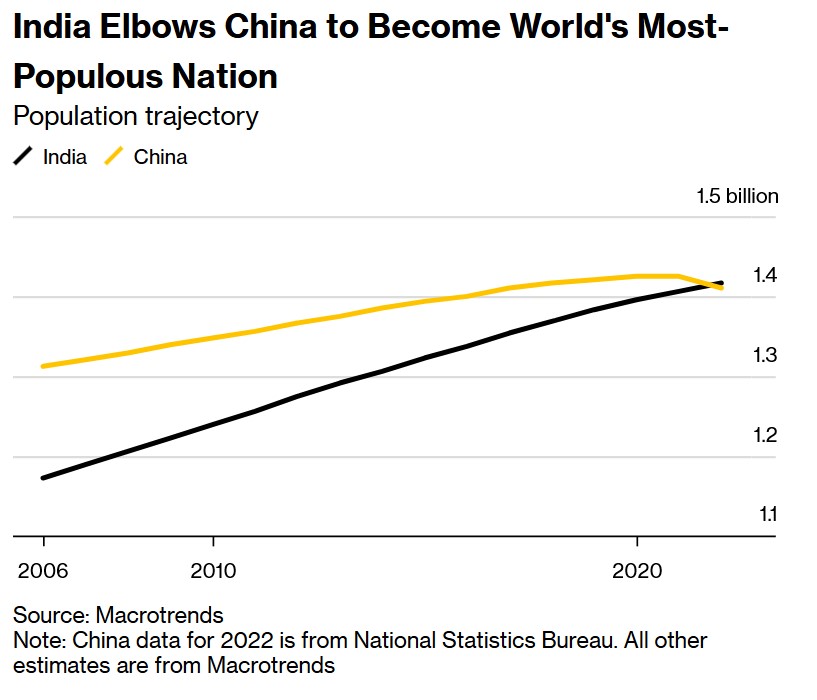

We wtorek zaskakująco dobre informacje nadeszły z chińskiej gospodarki. Produkt krajowy brutto w IV kwartale utrzymał się na poziomie z poprzedniego kwartału (oczekiwano spadku o 0,8%), a w ujęciu rocznym wzrósł o 2,9% (prognoza 1,8%). Mocniejsze, niż sądzono, okazały się także produkcja przemysłowa i sprzedaż detaliczna w grudniu. Jednocześnie władze upubliczniły dane demograficzne, które pokazały, że po raz pierwszy od 1961 roku populacja Chińczyków zmniejszyła się, a według prognoz tendencja ta będzie się utrzymywać w kolejnych okresach. Tym samym Chiny dały się wyprzedzić Indiom pod względem liczby ludności: Hindusów na koniec 2022 roku było o ok. 5 milionów więcej.

Środa również rozpoczęła się niespodzianką z Dalekiego Wschodu. Bank Japonii wbrew rozbudzonym wcześniej nadziejom rynków zapowiedział utrzymanie dotychczasowego gołębiego kursu. Stopa procentowa pozostała na ujemnym poziomie -0,1%, a pasmo dopuszczalnych wahań rentowności 10-letnich obligacji to wciąż +/-0,5%. Przypomnijmy, że w grudniu zostało ono znienacka rozszerzone z +/-0,25%, co odczytano jako początek procesu odchodzenia od ultraluźnej polityki pieniężnej. Rozczarowanie spowodowało osłabienie jena do dolara i wyniosło w górę japoński indeks Nikkei. Dwa dni później okazało się, że inflacja w Japonii sięgnęła w grudniu 4%, co jest poziomem niewidzianym w tym kraju od początku lat 80. XX wieku.

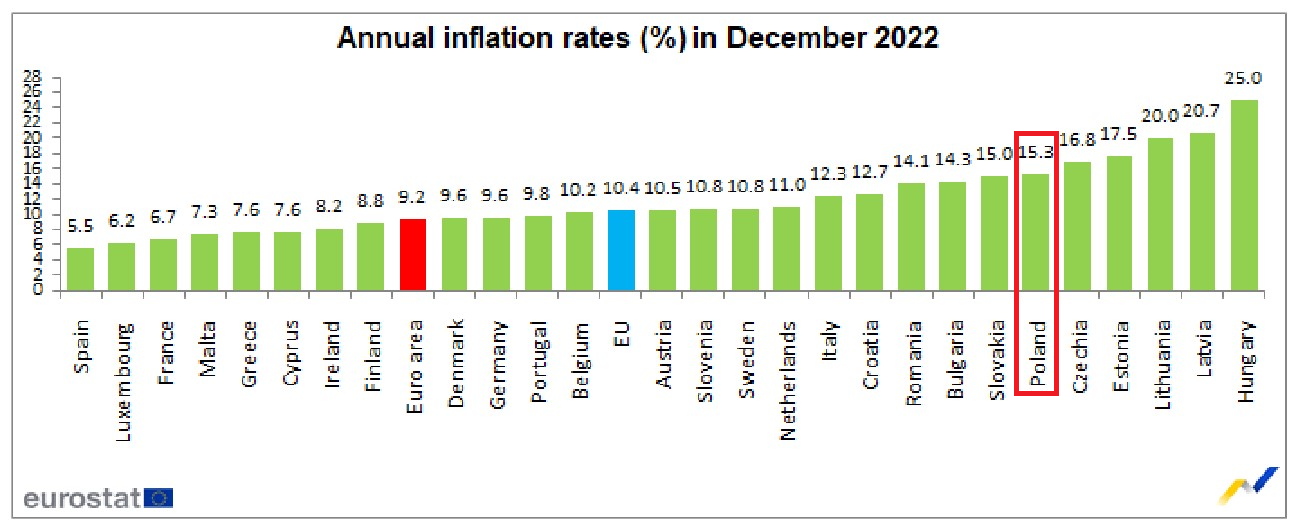

Także w środę Eurostat opublikował zestawienie danych o inflacji zharmonizowanej (HICP) w krajach strefy euro i Unii Europejskiej za grudzień. Potwierdził się wstępny odczyt inflacji w strefie euro na poziomie 9,2% rok do roku. W całej Unii średnia wyniosła w grudniu 2022 roku 10,4%, a najszybszy wzrost cen odnotowały Węgry (25%), wyprzedzając kraje bałtyckie. Polska znalazła się na szóstym miejscu z odczytem 15,3%. Najniższego wzrostu cen doświadczyli Hiszpanie, Luksemburczycy i Francuzi.

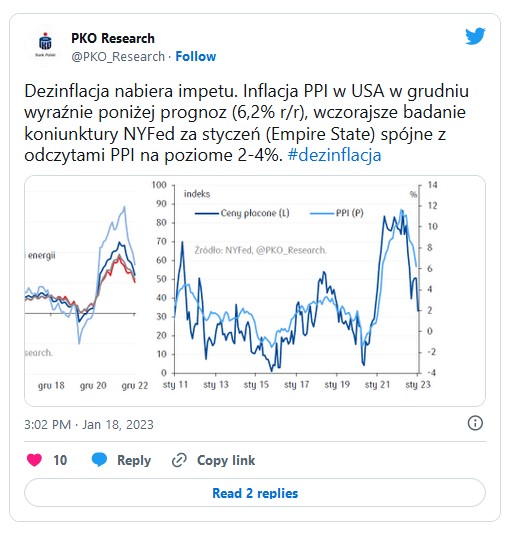

Po południu zaskakujące informacje otrzymaliśmy ze Stanów Zjednoczonych. Inflacja producentów (PPI) okazała się niższa od spodziewanej (6,2% vs 6,8%), zrewidowano też w dół odczyty za listopad. Ta informacja powinna ucieszyć rynki, jednak jednocześnie opublikowano dane o sprzedaży detalicznej, a później także o produkcji przemysłowej. Wszystkie okazały się słabsze od oczekiwań, znów zrewidowano w dół odczyty za poprzedni miesiąc. W efekcie powróciły obawy o recesję w USA i indeksy zareagowały spadkami.

W mijającym tygodniu okazało się zresztą, że amerykańscy zarządzający z wielkich instytucji wcale nie mają apetytu na rodzime akcje. 39% ankietowanych co miesiąc przez BofA w ramach Global Fund Managers Survey zarządzających stwierdziło, że ma niedoważoną pozycję na amerykańskich akcjach. To najwięcej od października 2005 r. Ankieta wykazała też, że inwestorzy zaczęli optymistycznie podchodzić do akcji strefy euro, zmieniając swoją alokację do 4% przeważania netto w styczniu z 10% niedoważenia netto w grudniu. Zarządzający funduszami przenieśli się również na akcje rynków wschodzących, zwiększając przewagę netto do 26%, poziomu najwyższego od czerwca 2021 r.

Zdaniem Rafała Bogusławskiego z Analiz Online i KupFundusz.pl może to być sygnał końca trwających od trzech miesięcy zwyżek na rynkach, zwłaszcza że fundamentalne przyczyny wcześniejszej bessy (inflacja, podwyżki stóp, kryzys energetyczny) bynajmniej nie zniknęły, a powszechny popyt na ryzykowne aktywa może być sygnałem ostrzegawczym.

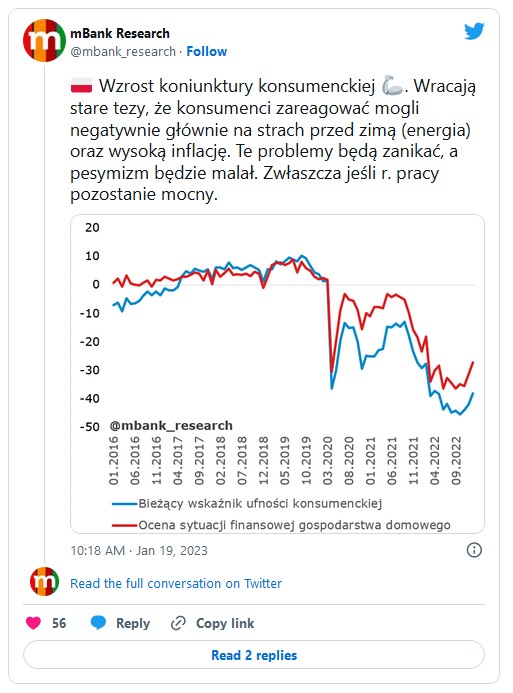

Lepsze nastroje udzieliły się także polskim konsumentom. Jak poinformował GUS, poprawiły się one już trzeci miesiąc z rzędu, choć wciąż dominuje pesymizm. Jednocześnie obniżyły się oczekiwania inflacyjne oraz obawy Polaków przed wzrostem bezrobocia.

Zestaw danych makroekonomicznych zakończyły w piątek informacje o inflacji producenckiej w Niemczech oraz zatrudnieniu i średnich wynagrodzeniach w polskich przedsiębiorstwach zatrudniających co najmniej 10 osób. Tu też nie obyło się bez niespodzianek. Inflacja u naszych zachodnich sąsiadów zgodnie z oczekiwaniami spadła, ale mniej, niż wydawało się ekonomistom. Ceny producentów wzrosły rok do roku o 21,6% wobec wzrostu o 28,2% w listopadzie, ale miały przyspieszyć tylko do 20,8%. W ujęciu miesięcznym lekko spadły (-0,4%), podczas gdy spodziewano się spadku trzykrotnie mocniejszego.

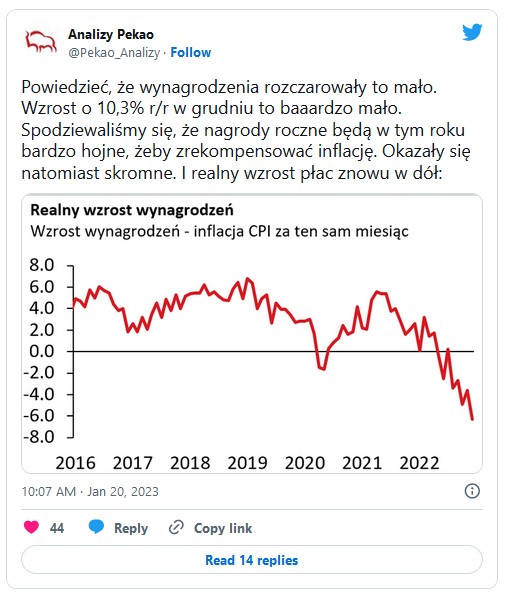

W Polsce zatrudnienie w firmach wzrosło rok do roku w stopniu zbliżonym do przewidywanego (2,2% vs 2,3%) i wyniosło 6504,7 tys., o niecałe trzy tysiące mniej niż w listopadzie. Zaskoczył poziom wynagrodzeń. Wprawdzie po raz pierwszy średnia płaca w firmach przekroczyła pułap 7 tys. złotych, ale… miała wzrosnąć jeszcze mocniej.

O (prawie) wszystkich tych wydarzeniach pisaliśmy na Analizy.pl. Prawie, bo poza tym byliśmy zajęci przygotowywaniem sporej paczki własnych materiałów 😊. I tak na naszym (a przede wszystkim Waszym!) portalu znajdziecie najnowsze wydanie kwartalnego przewodnika po rynkach Rafała Bogusławskiego, którego tytuł (przewodnika, nie Rafała) brzmi „Rok stagflacji”. Właśnie na niski wzrost gospodarczy lub lekką recesję w połączeniu z wysoką inflacją się bowiem zanosi.

Tej ostatniej dotyczy cotygodniowy wpis na Rafałowym blogu, z którego dowiemy się, dlaczego, jego zdaniem, inflacja nie będzie już tylko jednostajnym ruchem kierować się w stronę celów inflacyjnych wyznaczonych przez banki centralne.

Wciąż jeszcze mamy styczeń, kontynuujemy więc (choć powoli zbliżamy się w tym dziele do końca) podsumowania funduszowego roku 2022. Jagoda Fryc sprawdziła, jak prezentowały się portfele OFE na koniec minionego roku, i w jakie aktywa szczególnie zwiększyły zaangażowanie. Sprawdziliśmy, które fundusze cieszyły się największą popularnością w 2022 roku oraz – jak co miesiąc – sporządziliśmy raporty o aktywach funduszy inwestycyjnych oraz wpłatach i wypłatach do nich i z nich.

Kontynuowaliśmy także nasz rozpoczęty przed świętami cykl „Co mówią wykresy?”, w którym zapytaliśmy ekspertów z TFI o ich ulubione wykresy, pokazujące ważne trendy i zjawiska, czy też pomagające przewidywać przyszłość na rynkach i w gospodarce. Tym razem wymowne jego zdaniem dane wskazał na grafikach Mariusz Jagodziński, prezes Agio Funds TFI, a rzecz dotyczy demografii, tym razem polskiej.

W cyklu Analizy Live Robert Stanilewicz miał w tym tygodniu gościa; był nim Tomasz Korab, prezes Eques Investment TFI. Media rozpisywały się sporo o jego opinii do pomysłów KNF-u na zmiany w branży funduszy inwestycyjnych, o czym także pisaliśmy, ale w livie odbyła się długa, szeroko komentowana rozmowa o perspektywach rynków finansowych i gospodarek w najbliższych miesiącach.

W czwartek Grzegorz Raupuk i Rafał Bogusławski w kolejnym odcinku „KupFundusz LIVE” wyjaśniali, dlaczego strategia „buy the dips”, czyli kupowania tych funduszy, które zostały wcześniej mocno przecenione, w przypadku jednych funduszy ma większe prawdopodobieństwo powodzenia, niż w przypadku innych.

A na koniec wisienka na torcie: już 9 lutego zapraszamy Wszystkich na Forum Inwestycji Osobistych!

To już piąta edycja tego wydarzenia. Będzie ono transmitowane online bezpłatnie, wystarczy się tylko zarejestrować. Porozmawiamy m.in. o tym, czy i kiedy uda się ujarzmić inflację; jak głębokie będzie spowolnienie w gospodarkach rozwiniętych i jak na tym tle wypadną rynki wschodzące − czy dolar opadnie z sił i pozwoli im wreszcie złapać wiatr w żagle? W których zakątkach świata finansowego drzemie największy potencjał zysku i gdzie tego potencjału jest obecnie najmniej, a także jak ogarnąć domowy budżet, żeby znaleźć nim miejsce na inwestowanie. Zaistnieje też temat nieruchomości, który poruszamy niezbyt często, ale na FIO po raz kolejny zrobimy wyjątek, zwłaszcza że wiele się w tej dziedzinie zmieniło od ubiegłego roku.

Zapraszamy!!

20.01.2023

Źródło: Bigone/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania