Inflacja, recesja, giełda

Analizy LIVE we wtorek 17 stycznia o 🔔8.45. O inwestowaniu, rynkach, gospodarce, świecie rozmawiamy z Tomaszem Korabem, prezesem Eques Investment TFI.

📣Inflacja? Będzie spadać. Ceny? Będą rosły. To jest inflacyjna dekada.

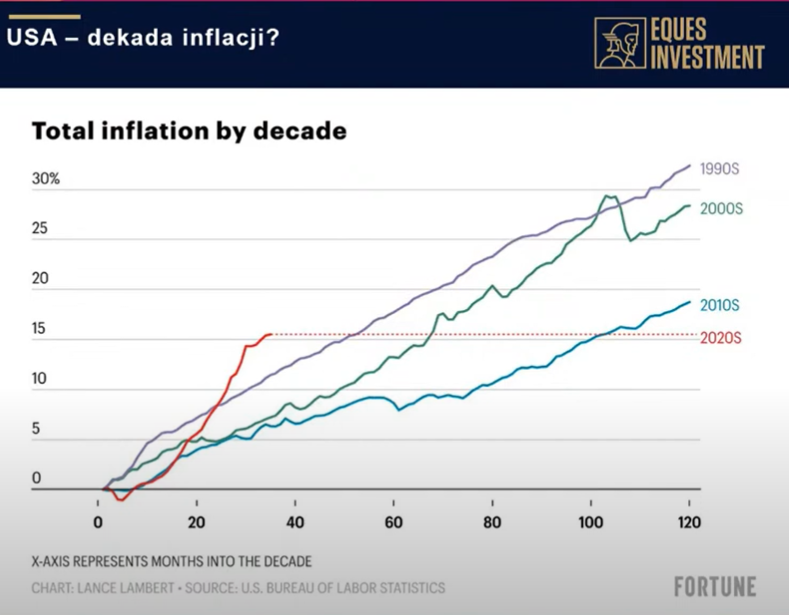

Skumulowana inflacja: od lat 90. wg dekad, na przykładzie USA. W poprzednich 10-leciach inflacja była coraz niższa, teraz rosła szybciej niż poprzednich dekadach. Zaczęła jednak spadać, ale to nie oznacza spadku cen, tylko ich nieco wolniejszy wzrost.

Inflacja jest bardzo groźna, nazywa się ją zabójcą demokracji. Z naszego punktu widzenia jest zabójcą gospodarki, bo uniemożliwia inwestycje – nie da się sporządzić przewidywalnego biznesplanu. W krótkim terminie są pewne korzyści z inflacji, spada realna wartość długów, rosną wpływy do budżetu, natomiast w dłuższym skutki są wyłącznie negatywne.

Prognozy Goldmana Sachsa dot. inflacji i bezrobocia. Związek jednego z drugim jest teraz często krytykowany, ale pewna relacja istnieje: wzrost bezrobocia powoduje spadek konsumpcji i schłodzenie popytu, przerywa spiralę płacowo-cenową.

Powszechnie oczekuje się, że inflacja zacznie spadać, ale ponieważ jesteśmy wysoko, to będzie ona schodzić dość długo, ale wyraźnie, a oczekiwanie wzrostu bezrobocia jest bardzo umiarkowane.

Ulżyły nam trochę szoki podażowe, ale w Polsce mieliśmy podwyższoną inflację już przed covidem, wynikała ona z przegrzania gospodarki (popyt).

Reklama

Globalnie wdawało się, że inflacja będzie przejściowa; przed dodatkowych szokiem w postaci wojny. Podwyższony popyt był podwyższony o 30% z powodu przesunięcia w covidzie, nagromadzonych oszczędności, zatkanych portów, cen frachtów itp. Te szoki rzeczywiście minęły, ale one są trudne do prognozowania. Do tego doszły czynniki polityczne, totalnie nieprzewidywalne. W czasie wojny łatwo sytuacja może wymknąć się spod kontroli.

Mamy ultraciepłą zimę.

Presję inflacyjną na świecie zbijały Chiny, które produkował dużo i tanio na cały świat. To się kończy, mamy konflikt handlowy USA – Chiny, Zachód się zorientował, jakim zagrożeniem są Chiny, same Chiny dolały oliwy do ognia poprzez zaognienie kwestii Tajwanu.

W Rosji od 2010 roku poziom życia spada, tamten reżim nie jest w stanie zapewnić dobrobytu; Chiny zapewniły, ale doszły do ściany – stąd kierowanie uwagi społeczeństw na zewnątrz.

Długo trwająca tyrania jest niebezpieczna, bo nie uznaje krytyki, nie ma więc szans na refleksję. Dlatego tyrani będący u władzy 10-15 lat są niebezpieczni.

📣Czy inflacja sama w sobie może wywołać recesję?

Prognozy wzrostu nakładów inwestycyjnych firm spadają we wszystkich regionach świata, a w Ameryce Łacińskiej spadają (to są kraje, w których kilkadziesiąt lat socjalu zdemolowało gospodarki). Firmy wycofują się z projektów inwestycyjnych (wysokie stop). Inflacja rabuje też portfele gospodarstw domowych. Inwestycje w dół, konsumpcja w dół – to prosty przepis na recesję.

W USA ZAWSZE, gdy inflacja wbijała się ponad 5%, następowała po niej recesja.

Turcja jest ewenementem: na początku stulecia udało się tam zbić inflację poniżej 10% (bank centralny był wtedy niezależny); wysoka inflacja 30-50% nie spowodowała hiperinflacji.

Przy stopach powyżej 10% zamiera rynek hipoteczny. Przy inflacji kilkudziesięcioprocentowej wszyscy wciągają z banku pieniądze i kupują cokolwiek, sektor bankowy zostaje goły i kraj staje się zależny od kapitału zagranicznego.

📣Najważniejsze pytanie: czy będzie recesja, czyli twarde lądowanie, czy jednak Polsce i światu ujdzie na miękko?

W Polsce będzie recesja, ale krótka i niezbyt głęboka. Mam silny spadek płacy realnej od kilku miesięcy, więc konsumpcja złapie zadyszkę, kredyt konsumenckie drogie, te dla firm na inwestycje też.

Nasz eksport zależy od Niemiec, które są w kłopotach, choć radzą sobie zaskakująco dobrze jak na obecne warunki, ale dodatkowego impulsu ze strony eksportu nie będzie.

Konsumpcja od 2015 szalała, a teraz rząd już nie ma jak nakręcać konsumpcji. 5 mln ludzi pracujących w sektorze prywatnym miało rosnące wynagrodzenia, można było im trochę zabrać i dać innym. Teraz już się nie da.

KPO się ślimaczy, a nawet jeśli te środki spłyną, to efekt będą za kilka miesięcy.

Globalnie cen nieruchomości spadają, największe załamanie w Szwecji. W odwrocie jest także popyt (w USA ujemny po raz pierwszy od 2009 roku).

U nas działa napływ imigrantów (wysokie stawki czynszów) i ograniczenie podaży (deweloperzy przygotowali się na spowolnienie).

📣Za nami wyjątkowy rok. Tylko kilka razy przez całe sto lat było aż tak źle na rynkach.

Gorszy od 2022 był tylko 1931 rok. Nawet w wojennym 1941, choć też traciły i akcje, i obligacje, straty były niższe. Na przekroju niemal 100 lat widać, że w większości portfel 60/40 świetnie zarabiał (rynek amerykański). W 2022 roku przeciętny inwestor stracił 10%, do tego dochodzi wysoka inflacja (erozja bogactwa) i grozi nam recesja. Czy jest więc szansa na wzrosty na giełdach? Wszystko zależy od tego, czy będzie recesja, czy soft landing, bo od tego zależą zyski firm.

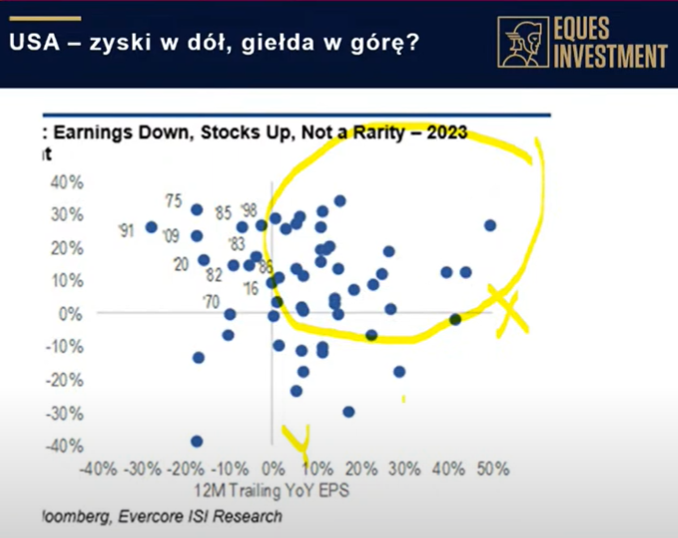

Wykres: zyski firm a kierunek giełd.

Historycznie widać, że nawet przy spadku zysków giełd często rosły.

📣Akcje teraz? W Polsce niby tanio, w USA jakby drogo. Co dalej na giełdach?

W USA jest drogo. P/E od 2013 roku ciągle rosło i wciąż jest wysoko. Dla największych firm wciąż jest powyżej 20, dla pozostałych około 15, nie jest to okazja. GS przewiduje dołek na 3150 na koniec 2023.

Inflacja wysoka, ale spadająca i niski wzrost (wejdziemy w taki okres) – średnio zyski rosły o 13%, niektóre sektory radziły sobie znacznie lepiej, np. branża dóbr konsumpcyjnych. Kiepski czas dla nieruchomości.

TK przewiduje jeszcze jeden dołek na S&P, potem będzie odreagowanie. Ryzyko fali bankructw wiosną (dług do zrolowania), amerykańskie firmy są rekordowo zadłużone (w Polsce zobaczymy bankructwa wśród małych deweloperów), podobnie jak słabe kraje z rynków wschodzących. To są dwa główne ryzyka. Duzi „siedzą na gotówce”.

W Polsce spółki były mocno przeczołgane, IV kwartał był bardzo dobry. Wciąż jest stosunkowo tanio. W Polsce względnie wysokie są marże firm, co nastąpiło dzięki inflacji, i nawet jeśli spadną, to nie do poziomów sprzed pandemii. Przed 2020 rokiem marże wobec PKB wynosiły w Polsce 4%, w USA 8%. Teraz w Polsce 8%, w USA 11-12%, relacja się poprawiła.

W Polsce pomaga nam popyt ze strony Ukraińców (i ręce do pracy), dobrze radzi sobie przemysł, mamy gigantyczny wzrost eksportu usług, co dźwiga nasz bilans handlowy.

Jest bardzo duża szansa, że ten rok będzie na plusie zarówno na akcjach, jak i na obligacjach.

📣Oraz wasze pytania, komentarze, poglądy.

Zapraszamy!!

17.01.2023

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania