Przed nami skok inflacji

Członek Rady Polityki Pieniężnej Ludwik Kotecki stwierdził, że inflacja w styczniu w skali miesiąca może wzrosnąć o 6-8%. Ten wzrost będzie wynikiem powrotu do stawek VAT sprzed wprowadzenia tarczy antyinflacyjnej i podniesienia cen regulowanych. Jeżeli taki scenariusz by się zrealizował, to inflacja już w styczniu przekroczyłaby w skali roku 20%.

W lutym, ze względu na efekt bazy, inflacja wzrosłaby jeszcze o 2 lub 3 punkty procentowe.

Reklama

Problem polega jednak na tym, że w obecnej sytuacji nikt nie jest w stanie wyliczyć a priori poziomu inflacji. Przykładem możliwych zaskoczeń są ostatnie działania Orlenu, który nie obniżył cen paliw pod koniec ubiegłego roku, gdy spadały ceny ropy i umacniał się złoty, ale również nie podniósł cen, gdy od początku roku wzrósł VAT. Nie wszystkie firmy od razu podniosą ceny produktów o VAT, może to być proces rozłożony w czasie, więc poziom inflacji w styczniu jest zagadką, którą rozwiążą dopiero dane GUS.

Niemniej jednak można się spodziewać, że w styczniu i lutym inflacja w Polsce wzrośnie. Pytanie tylko, o ile? Drugie pytanie to jak szybko będzie spadać w kolejnych miesiącach. Tu warto zwrócić uwagę, że pomimo ostatniego spadku inflacji konsumenckiej inflacja bazowa w grudniu nadal rosła. Inflacja bazowa bez cen żywności i paliw w grudniu w skali roku wyniosła 11,5% i wzrosła z 11,4% w listopadzie.

Wniosek, jaki się nasuwa, jest taki, że za spadkiem inflacji konsumenckiej stoją głównie czynniki zewnętrzne, czyli spadek cen energii i paliw na rynkach światowych.

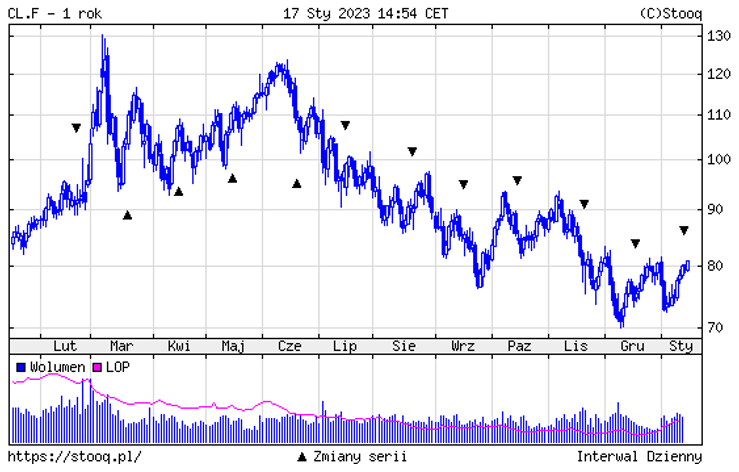

Ceny ropy spadają już od czerwca ubiegłego roku.

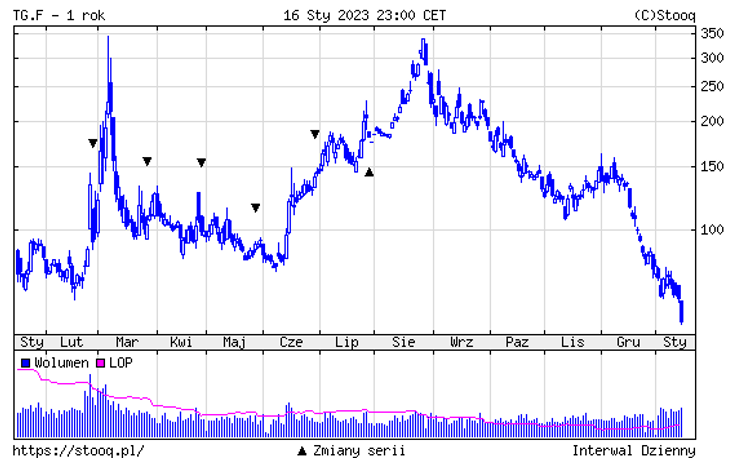

Ceny gazu ziemnego na giełdzie w Rotterdamie spadają od drugiej polowy sierpnia.

Można powiedzieć, że otoczenie nam sprzyja, ale równocześnie warto zwrócić uwagę, że spadki cen energii na świecie przełożyły się na inflację w Polsce w umiarkowanym stopniu. Zakładając, że spadki cen gazu i energii elektrycznej w Europie to pochodna bardzo ciepłej zimy, można oczekiwać, że w pewnym momencie ceny ponownie zaczną rosnąć. Zapotrzebowanie na gaz przy niższych cenach wzrośnie. Koszty dostarczenia gazu LPG są wyższe, niż kiedy gaz do Europy płynął rurociągiem z Rosji. Ponadto, jeśli Rosja nie wróci na europejski rynek, podaż będzie ograniczona. Można więc oczekiwać, że w lutym, marcu, a może w kwietniu ceny gazu ponownie zaczną rosnąć.

W lutym wchodzi kolejny etap embarga na sprowadzanie paliw z Rosji i równocześnie można oczekiwać, że Stany Zjednoczone, które wyprzedały 180 milionów baryłek ropy z rezerw strategicznych, będą musiały te rezerwy odbudować. W tle są Chiny, gdzie prawdopodobne jest w tym roku ożywienie gospodarcze, a więc większy popyt na ropę i gaz.

W Polsce mamy sytuację, gdy ceny w gospodarce są już mocno rozpędzone i działa spirala płacowo-cenowa. Następuje indeksacja wynagrodzeń, umów handlowych itd. Wygaszenie takiej spirali zajmie kilka lat. Jeżeli ceny znacząco nie spadną do maja – czerwca, a zgodnie z moim scenariuszem wtedy już ponownie będą rosły na świecie ceny gazu i ropy, to może się okazać, że w Polsce inflacja z obecnego poziomu 16,6% do końca roku może spaść niewiele.

Rentowności polskich 10-letnich obligacji skarbowych wynoszą obecnie 6,09%.

Na rynku panuje optymizm i spadki inflacji w USA i UE przekładają się na wzrost oczekiwań szybkiego spadku inflacji w Polsce. Ja uważam, że obecne poziomy rentowności tych obligacji nie dyskontują scenariusza przewlekle wysokiej inflacji w Polsce.

Co gorsza, w strefie euro popyt na włoskie obligacje skarbowe wzrósł tak bardzo, że spread pomiędzy 10-letnimi obligacjami włoskimi i niemieckimi spadł do poziomów niewidzianych od kwietnia ubiegłego roku.

Rentowności włoskich obligacji prezentują się tak:

Niemieckich tak:

Zmniejszenie spreadów pomiędzy obligacjami włoskimi i niemieckimi oznacza, że inwestorzy akceptują wyższe ryzyko inwestycyjne, czyli liczą na zrealizowanie się pozytywnego scenariusza inflacyjnego, ale również kredytowego. Oczekują, że Włochy nie będą miały problemów ze spłatą swoich zobowiązań.

Jeżeli inwestorzy, którzy wybierają dziś fundusze długoterminowych obligacji, będą mieli szczęście, to inflacja zgodnie z oczekiwaniami spadnie, a ryzyko kredytowe się nie ujawni. Wówczas zarobią nie tylko na kuponach obligacji, ale również na rosnących cenach obligacji. Jeżeli jednak zrealizuje się w którymś z tych dwóch przypadków negatywny scenariusz: albo inflacja okaże się bardziej oporna, albo ujawnią się ryzyka kredytowe, to ceny obligacji spadną. Te ryzyka w znacznie mniejszym stopniu będą oddziaływały na fundusze obligacji krótkoterminowych. Tam liczą się obecne poziomy rentowności, których zmiany nie przekładają się na silne zmiany cen obligacji.

Inwestorzy powinni więc mieć świadomość, że fundusze długoterminowych obligacji mogą dać wyższy zysk, ale w przypadku zrealizowania się negatywnego scenariusza, to przede wszystkim te fundusze będą narażone na straty. Warto o tym pamiętać, bo rynki po okresie poprawy koniunktury często zapominają o ryzyku.

17.01.2023

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania