Podsumowanie tygodnia na rynkach (2022-09-23)

Trzeci tydzień września stał pod znakiem decyzji bankierów centralnych, walutowego rollercoastera, spadków na giełdach i mieszanych danych z gospodarek. Z polskiej akurat − zupełnie niezłych. Plus paczka ciekawych tekstów o funduszach (i nie tylko) na analizy.pl.

Dane makro

- Poniedziałek był pod względem doniesień z gospodarek spokojny, okazało się jednak, że cisza ta zwiastowała burzę. Już we wtorek rano rynki zaskoczył odczyt inflacji producenckiej z Niemiec. Ceny producentów nie tylko wzrosły wobec poprzedniego miesiąca (bo tego się spodziewano) i przerosły prognozy, co się zdarza, ale różnica między oczekiwaniami a rzeczywistością okazała się ogromna: niemiecka PPI w sierpniu była wyższa o 45,8% wobec prognoz na poziomie 37,5% i lipcowego odczytu − 37,2%. W porównaniu z lipcem ceny miały wzrosnąć o 1,5%, wzrosły − o 7,9%. Zarówno w ujęciu rocznym, jak i miesięcznym jest to najszybsze tempo wzrostu cen od początku prowadzenia badań przez Destatis, czyli od 1949 roku.

Reklama

- Gorsze nastroje w niemieckiej i szerzej − europejskiej gospodarce potwierdziły piątkowe wstępne odczyty PMI. Już we wtorek główny ekonomista Pulsu Biznesu Ignacy Morawski zwracał uwagę na fakt, że producentom (z wyjątkiem firm energetycznych) coraz trudniej przerzucać rosnące koszty na ceny produktów.

Piątkowy odczyt nastrojów w niemieckiej gospodarce był najsłabszy od niemal dwóch i pół roku, czyli od czasu wybuchu pandemii, zarówno w przemyśle, jak i usługach wyraźnie poniżej neutralnej granicy 50 pkt, przy czym o ile odczyt dla przemysłu był zgodny z oczekiwaniami (48,3 pkt za wrzesień wobec 49,1 za sierpień; dla porównania w Polsce w sierpniu było to 40,9 pkt), to już dla usług okazał się słabszy (45,4 pkt). We Francji usługi jeszcze trzymają się nieźle (53 pkt wobec oczekiwanych 50,4), ale z kolei kuleje produkcja (47,8).

W całej strefie euro oba parametry okazały się o 0,2 pkt niższe od prognoz i wyniosły odpowiednio 48,5 (produkcja) i 48,9 (usługi).

- Z polskiego rynku jako pierwsze nadeszły informacje także o produkcji przemysłowej oraz wynagrodzeniach i zatrudnieniu w przedsiębiorstwach zatrudniających więcej niż 9 osób (GUS). Produkcja okazała się wyższa od prognoz (10,9% rdr versus 9,9%), a po odsezonowaniu wzrosła nawet o 11,2%. W komentarzach zaczęły przebijać się głosy, że Polsce być może uda się uniknąć nawet "technicznej" recesji, czyli dwóch z rzędu kwartałów spadku PKB w ujęciu kwartalnym, bo znane już wskaźniki za trzeci kwartał zdają się świadczyć o lepszym funkcjonowaniu polskiej gospodarki, niż np. wynikałoby to z dramatycznych poziomów PMI-a.

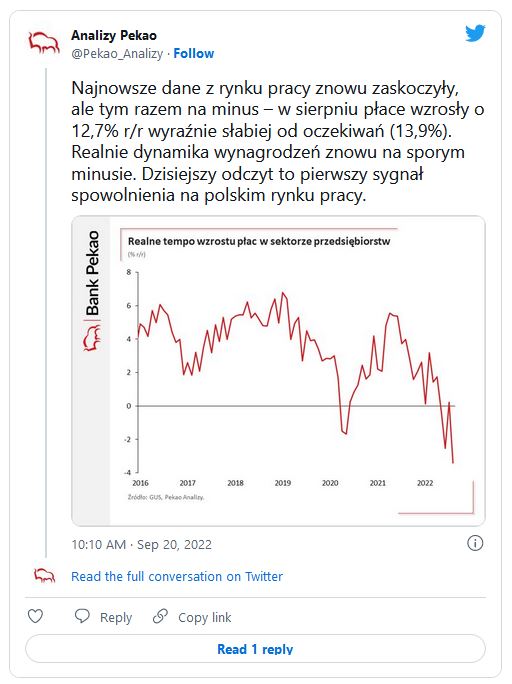

- Wyższe były też ceny producentów (25,5%, prognozy 24,5%). Zatrudnienie wzrosło w ujęciu rocznym o 2,4%, i tu zaskoczenia nie było, natomiast płace zwiększały się wolniej, niż sądzono. Nominalnie wzrosły o 12,7% rdr wobec oczekiwań rzędu 13,5%. To wyrażnie wolniej od inflacji (16,1%). Warto jednak pamiętać, że w lipcu w związku z wypłatami nagród okolicznościowych w niektórych sektorach tempo wzrostu płac było sporo wyższe od oczekiwanego i nieco wyższe niż dynamika wzrostu cen.

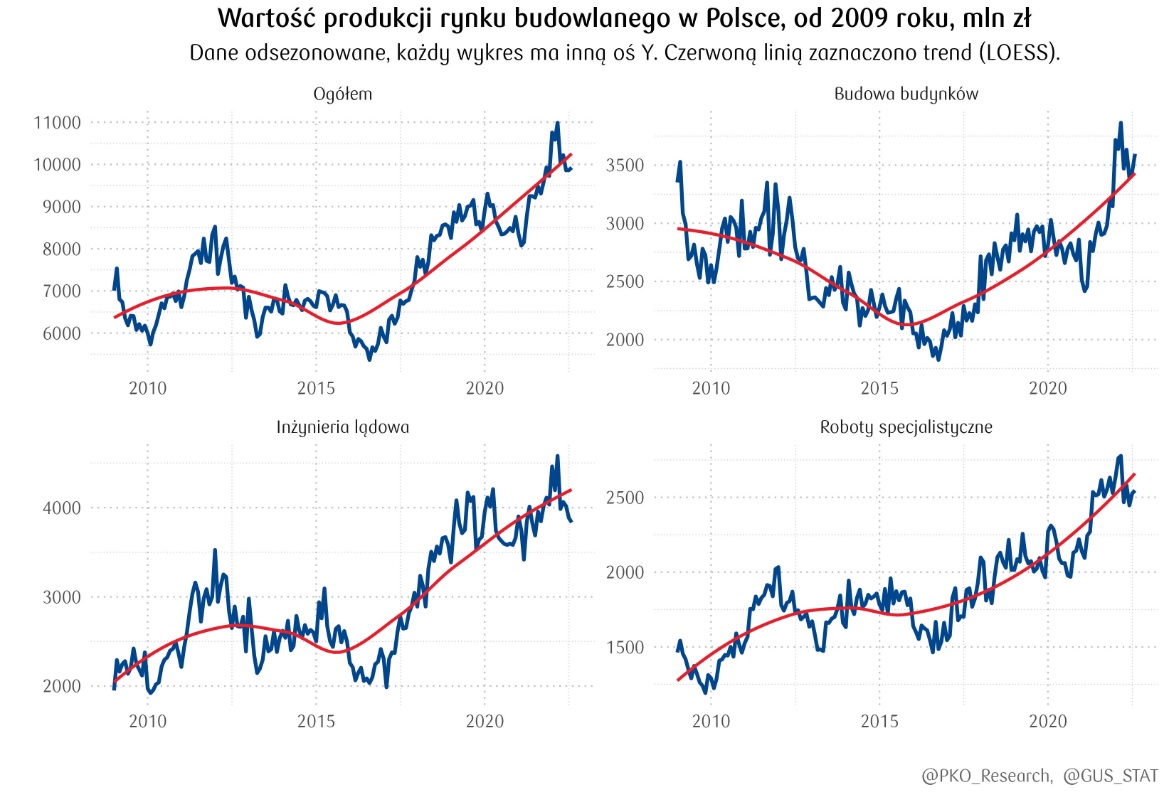

- W środę poznaliśmy dane o produkcji budowlano-montażowej, również lepsze od prognoz (6,1% vs 4,3%). Jednak w nowych inwestycjach widać załamanie.

-

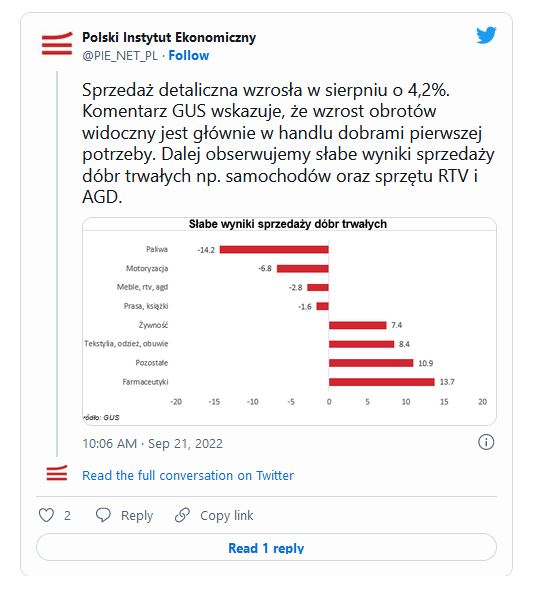

Lepiej od oczekiwań wypadła także sprzedaż detaliczna, czyli konsumpcja. Wzrosła ona rok do roku o 21,5% w miejsce oczekiwanych 20%, choć ekonomiści zwracają uwagę, że konsumenci więcej kupowali głównie dóbr podstawowych, a nie trwałych.

- Nieco lepszy od tego sprzed miesiąca był także wrześniowy bieżący wskaźnik ufności konsumenckiej (-44,2), jednak już wskaźnik wyprzedzający okazał się niższy od sierpniowego.

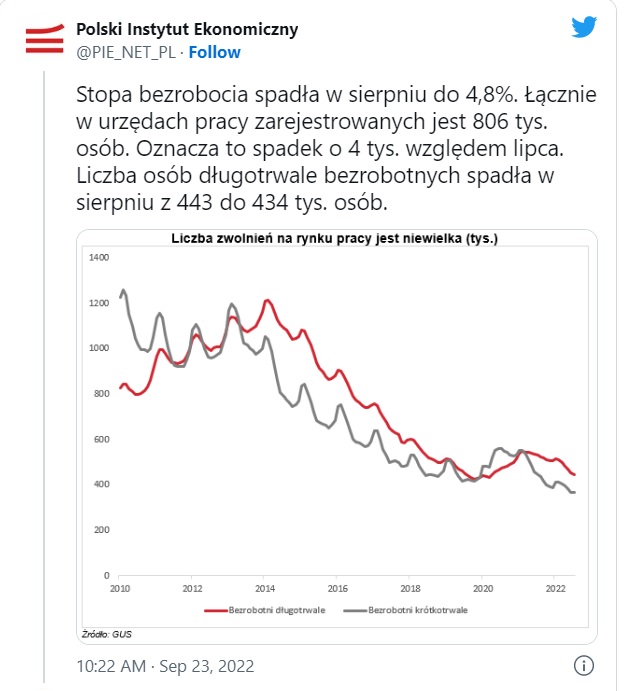

- Rekordowo niska stopa bezrobocia w sierpniu. Po dwóch z rzędu odczytach na poziomie 4,9% zeszliśmy do 4,8%. Na koniec miesiąca bez pracy pozostawało niespełna 807 tys. osób, przy czym tradycyjnie najniższe bezrobocie jest w Poznaniu i powiecie poznańskim (po 1,1%), Sopocie (1,5%), Wrocławiu i powiecie wrocławskim (1,6%), Warszawie i Katowicach (1,7%). Najwyższe w powiecie szydłowieckim na południu województwa mazowieckiego − 21,4%.

Stopy, giełdy i waluty

- To był tydzień banków centralnych z Fedem na czele. Po wyższym od oczekiwanego odczycie inflacji w USA (8,3%) rynki czekały nie tyle na decyzję Rezerwy Federalnej (tu raczej panowała zgodność co do podwyżki stopy funduszy federalnych o 75 pb. do przedziału 3,00-3,25%, co w istocie nastąpiło), ile na wystąpienie jej szefa Jerome'a Powella. Okazało się ono bardziej "jastrzębie", niż oczekiwał rynek, a przewodniczący FOMC zadeklarował determinację w walce z inflacją ze stopą procentową przewidywaną nawet na 4,60% na początku przyszłego roku, nawet kosztem recesji. Zepchnęło to amerykańskie indeksy głęboko pod kreskę.

- Wcześniej, bo już we wtorek stopy procentowe mocniej od oczekiwań podniósł Riksbank (bank centralny Szwecji), natomiast w czwartek Bank Japonii okazał się niezmiennie gołębi, co zaowocowało przeceną jena, a następnie pierwszą od niemal ćwierćwiecza interwencją mającą umocnić japońską walutę, zaś Bank Norwegii i Bank Anglii zgodnie z prognozą podniosły stopy o 50 pb.

- Szwajcarski Bank Narodowy także postąpił według oczekiwań ekonomistów, okazało się jednak, że rynek po cichu spodziewał się wyższej podwyżki lub bardziej jastrzębiego wydźwięku komunikatu. Efekt? Osłabienie franka szwajcarskiego. Wcześniej jednak złoty pobił rekord słabości do szwajcarskiej waluty (>5 zł).

- Niespodziewanie Bank Turcji ponownie obniżył (!) stopy procentowe o punkt proc. do 12%, mimo oficjalnej inflacji przekraczającej 80%. Więcej o tegotygodniowych decyzjach banków centralnych piszemy tutaj.

- Koniec tygodnia nie przyniósł poprawy na globalnych giełdach, przeciwnie, spadki się pogłębiły, a dolar umocnił. Wszystko z powodu obaw o nadchodzący kryzys, a w naszym regionie także z powodu ogłoszenia mobilizacji w Rosji i zapowiedzi referendów na terenach zajętych przez Rosję. W górę poszły też rentowności amerykańskich obligacji.

W tym tygodniu na stronie analizy.pl

- Częstym gościem w artykułach na naszej stronie internetowej był w tym tygodniu urząd Komisji Nadzoru Finansowego. Zaczęło się od cieszącego się dużym zainteresowaniem wywiadu Jagody Fryc z Rafałem Mikusińskim, zastępcą przewodniczącego KNF i Piotrem Kozińskim, dyrektorem Departamentu Funduszy w UKNF.

- Następnie okazało się, że KNF nałożyła kilka kar finansowych: 1,25 mln zł na Vienna Life TUnŻ za naruszenia istotnych regulacji obligujących zakłady ubezpieczeń do zachowania ostrożności w zakresie lokowania środków finansowych przy konstruowaniu produktów oraz trzy kary o łącznej wartości 3,35 mln zł na byłego prezesa GetBacku Krzysztofa Kąkolewskiego za liczne uchybienia w rzetelnym wypełnianiu obowiązków informacyjnych przez kierowaną przezeń spółkę.

- Sporo miejsca poświęciliśmy także tematom emerytur i funduszy emerytalnych. Już w poniedziałek Maciej Rogala przyjrzał się największym funduszom emerytalnym świata, a Anna Zalewska sprawdziła, w co inwestują działające od trzech lat Pracownicze Plany Emerytalne. W czwartek dowiedzieliśmy się, jak na tle innych krajów wypada Polska pod względem jakości życia na emeryturze. Global Retirement Index Natixis (GRI) porównuje warunki życia na emeryturze w 44 krajach na wszystkich kontynentach. Polska zajęła w tym roku 26. pozycję, o jedną wyżej w porównaniu do ubiegłych trzech lat. Nastąpiły też zmiany w czołówce zestawienia.

- Jak zwykle w trudnych czasach przypominaliśmy o dywersyfikacji. Rafał Bogusławski na swoim blogu tłumaczył, jak ogromne znaczenie ma to, w jakiej branży działają spółki, w które inwestują fundusze akcji oraz w jakich regionach świata inwestują. − Zawirowania dotyczą przede wszystkim Europy, w USA mamy bessę na rynku spółek technologicznych, a oazą inwestycyjnego spokoju jest Bliski Wschód i Ameryka Łacińska − wyjaśnia główny strateg Analiz Online i platformy KupFundusz.pl. Zwróciliśmy też uwagę na możliwe odbicie w... Chinach.

- Skoro o zróżnicowaniu geograficznym i branżowym mowa, kolejny Kup Fundusz LIVE (szósty już) poświęciliśmy (podobnie, jak i piąty) funduszom luksemburskim. Tym razem na tapet wzięliśmy takie, których nazwy niekoniecznie zdradzają, w jakie aktywa zarządzający inwestują środki inwestorów. UWAGA, NOWOŚĆ!! Od tego tygodnia KupFundusz LIVE będzie emitowany w czwartki o 12:00.

- Odnotowaliśmy także zmiany w TFI. PFR TFI sfinalizowało przejęcie od BPS TFI środków w ramach PPK, co zostało ogłoszone jeszcze w czerwcu. PPK BPS TFI miało najmniejsze aktywa na rynku, co powodowało nieopłacalność tego typu działalności. Natomiast od października Allianz TFI zmieni strategię trzech istniejących subfunduszy dłużnych inwestujących na rynkach zagranicznych. Zaczną one inwestować w aktywa podmiotów realizujących strategię ESG. Tym samym liczba funduszy opartych na kryteriach ESG wzrośnie do 36.

- Nie uszły naszej uwagi zmiany w ofercie lokat. Po kolejnych apelach polityków część banków ponownie zdecydowała się na zaoferowanie nieco lepszych warunków. Najwyżej oprocentowane lokaty opiewają na 8% w skali roku, ale zwykle obwarowane są dodatkowymi wymogami, takimi jak konieczność posiadania lub założenia konta czy przelanie nowych środków, oraz ograniczone są czasowo i kwotowo.

23.09.2022

Źródło: Blue Planet/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania