Podsumowanie tygodnia na rynkach (2022-08-26)

Koniec wakacji. Wall Street zaliczyła najgorszą sesję od dwóch miesięcy, WIG20 okazał się najsłabszym indeksem na świecie, złoty poleciał na łeb na szyję, rentowności obligacji, nie tylko polskich, wzrosły, podobnie jak ceny gazu w Europie. A wszystko w nerwowym oczekiwaniu na wystąpienie Jerome’a Powella w Jackson Hole.

To nie był tydzień wielkich danych makroekonomicznych, choć kilka zostało podanych. Emocji jednak nie brakowało. Najważniejsze jednak wydarzyło się w piątek po południu naszego czasu – wystąpienie szefa Rezerwy Federalnej (centralnego banku USA) w Jackson Hole. Rynki cały tydzień grały pod oczekiwania na to wydarzenie, i był to raczej nokturn niż mazurek.

Reklama

Jak się potem okazało, słusznie. W swoim bardzo krótkim, niespełna 10-minutowym przemówieniu Jerome Powell zapowiedział walkę z inflacją nawet kosztem spowolnienia gospodarki i zwiększenia bezrobocia, gdyż bank centralny ma za zadanie walczyć z inflacją i musi być do tego zdeterminowany. Amerykańskie rynki zareagowały na to przemówienie spadkami większymi niż w poniedziałek.

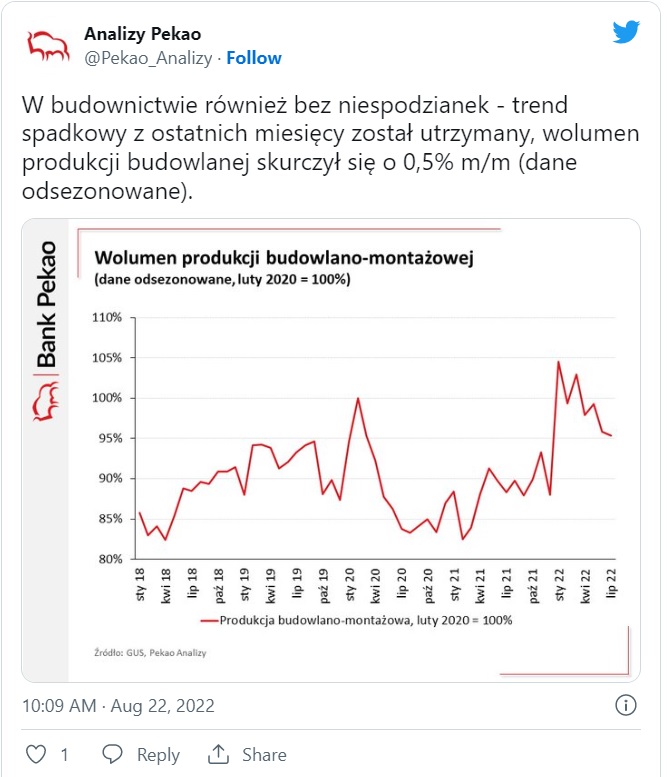

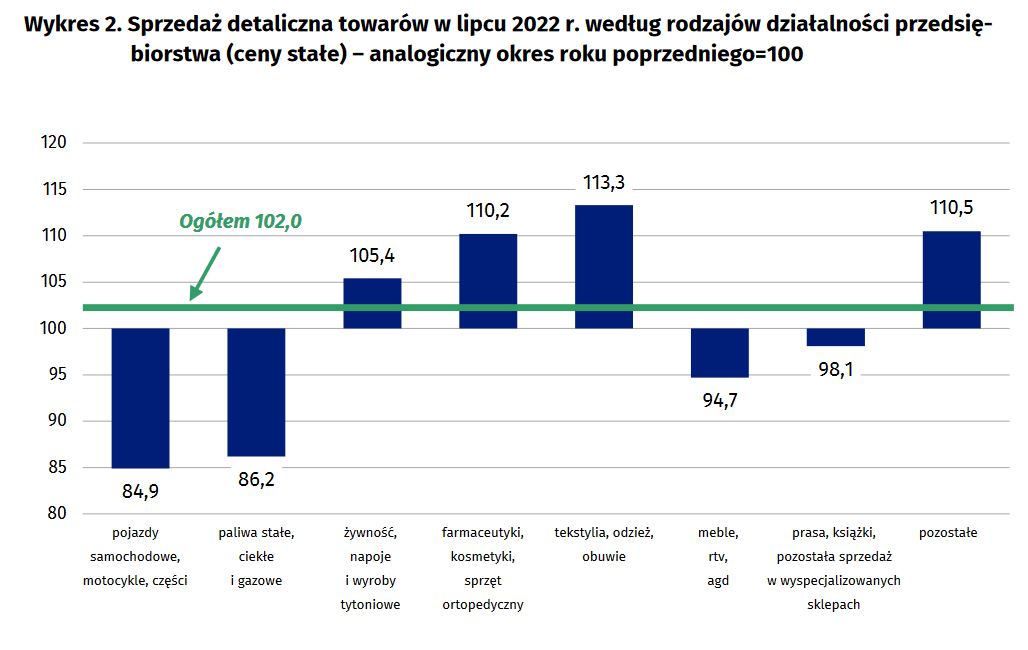

Ale od początku. Z danych makroekonomicznych w poniedziałek poznaliśmy dane o produkcji budowlano-montażowej oraz sprzedaży detalicznej. Minimalnie różniły się od średniej prognoz, ale większych zaskoczeń nie przyniosły. Widać w nich spowolnienie gospodarki, czego się spodziewano.

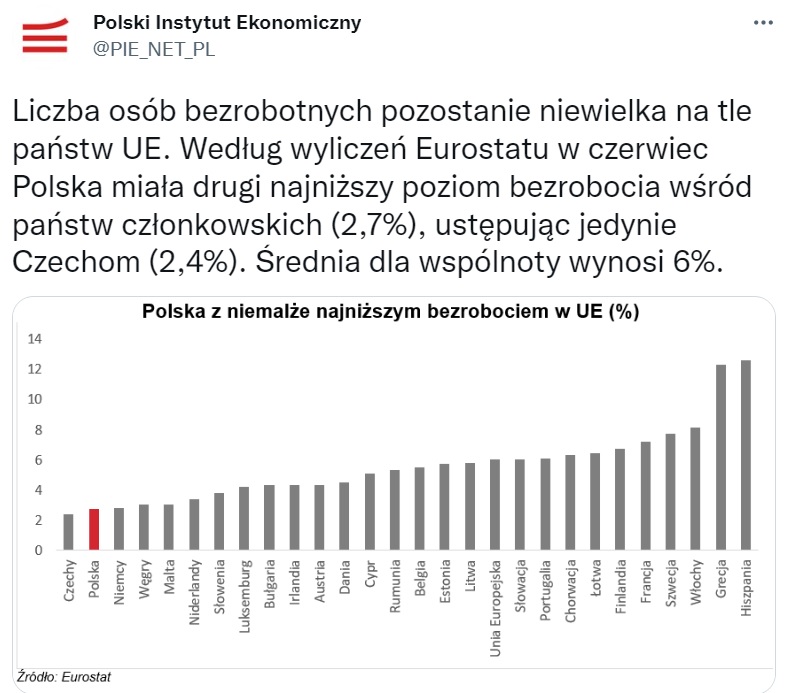

W środę dowiedzieliśmy się, że bezrobocie pozostało na rekordowo niskim poziomie 4,9%, choć prognozy zakładały jeszcze niższy poziom 4,8%.

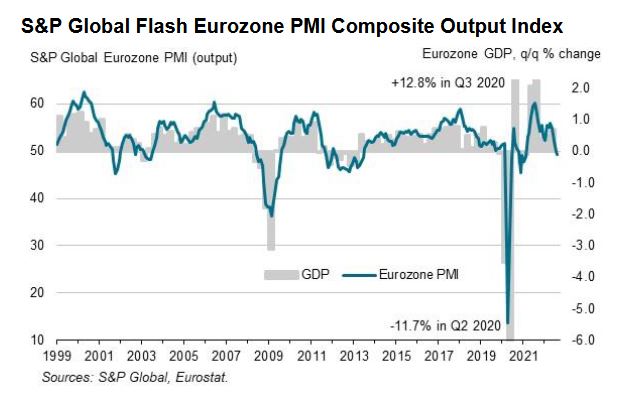

We wtorek nadeszły nie najlepsze informacje o nastrojach menedżerów logistyki w europejskich i amerykańskich sektorach przemysłowym i usługowym (wstępne dane za sierpień). W strefie euro wskaźnik kompozytowy spadł drugi miesiąc z rzędu, przy czym dane z przemysłu wskazywały na kurczenie się sektora, ale były trochę lepsze od prognoz, natomiast ankiety z firm usługowych świadczyły o jeszcze trwającym rozwoju, ale z kolei słabszym od oczekiwań. W USA in minus zaskoczyły dane o sytuacji w usługach (44,1 vs oczekiwane 49,1), natomiast przemysł był na plusie, ale też niżej, niż przewidywali ekonomiści.

Minimalnie lepsze od prognozowanych dane nadeszły z Niemiec i USA w sprawie PKB. W II kwartale 2022 roku amerykańska gospodarka skurczyła się o 0,6% (to odczyt kdk, annualizowany) wobec oczekiwanych 0,8% i po wcześniejszym wstępnym odczycie 0,9%. Z kolei w Niemczech PKB wzrósł rdr o 1,8% (oczekiwano 1,5%), a kdk o 0,1% (oczekiwano 0%).

Prawdziwie czerwono zrobiło się jednak na rynkach akcji i obligacji. W poniedziałek indeksy za oceanem runęły odpowiednio o 1,91% (DJ), 2,14% (S&P500) i 2,55% (Nasdaq Composite). Co prawda do końca dnia w czwartek sporo z tej straty odrobiły, w miarę jak komentatorzy uznali, że Jerome Powell będzie mniej jastrzębi, niż wydawało im się wcześniej. Mówiąc krótko, że szef Fed da do zrozumienia, że nie będzie tak mocno zacieśniał polityki monetarnej, jak wcześniej sądzono, że da. Zawiedli się.

Armagedon nie ominął polskiego rynku. WIG 20 spadł do poziomów niewidzianych od 2020 roku i nie widać specjalnie powodów, dla których trend miałby się odwrócić. Indeks największych polskich spółek zdominowany jest przez banki i spółki skarbu państwa, które są na celowniku rządu pod względem kolejnych podatków. W tym tygodniu okazało się, że główny indeks warszawskiej giełdy od początku roku stracił mocniej niż będąca bankrutem Sri Lanka czy prowadząca wojnę w Ukrainie i objęta sankcjami Rosja.

Wyprzedaż nie ominęła rynku walutowego: indeks złotego spadł do poziomów najniższych w historii. Cena franka otarła się o 5 złotych (co jest kolejnym zagrożeniem dla banków, a więc i polskiej giełdy ze względu na kredyty frankowe), a eurodolar przez zdecydowaną większość tygodnia przebywał poniżej parytetu 1:1 (pół poniedziałku, cały wtorek i środę, 90% czwartku i co najmniej połowę piątku). To już nie muśnięcie tej granicy z lipca.

Rentowności obligacji kontynuowały wzrost; nieco osłabił się on w czwartek i piątek, ale w połowie ostatniego dnia tygodnia i tak były powyżej poziomu z początku tygodnia.

Prawdziwe horrendum rozegrało się jednak na cenach surowców energetycznych; niemiecki i francuski kontrakty na energię na 2023 rok osiągnęły wielokrotności cen z ubiegłych lat (w Niemczech w ciągu jednego dnia wzrost o 24%). Wzrost ceny gazu na giełdzie w Rotterdamie idzie w setki procent, licząc od początku roku i w dobrze ponad tysiąc procent w skali dwóch lat. Skończyły się także spadki na ropie, odkąd w poniedziałek minister energii Arabii Saudyjskiej nie wykluczył, że kraj ten, będący największym na świecie dostawcą ropy, może ograniczyć wydobycie.

To spowodowałoby deficyt na rynku i ponowny wzrost cen, zwłaszcza, że narracja o spowalniających Chinach może się nie spełnić. Pekin bowiem obciął niespodziewanie w poniedziałek jednoroczną stopę pożyczkową z 3,7% do 3,65%, a kilka dni później ogłosił 19-punktowy program stymulacyjny dla gospodarki, o wartości 1 bln juanów, czyli niemal 150 mld dolarów. Zdaniem Rafała Bogusławskiego, głównego stratega Analiz Online i KupFundusz.pl, może to poprawić działalność nie tylko chińskiej gospodarki, ale przełożyć się pozytywnie na inne kraje Azji, a następnie całego świata. Nawet spowolnienie/ recesja w Europie mogą dzięki temu przebiegać łagodniej, Chiny to bowiem druga gospodarka świata po amerykańskiej.

O tych wszystkich wydarzeniach pisaliśmy na stronie analizy.pl. A oprócz tego w tym tygodniu pojawiło się kilka nowych raportów: podsumowujący rynek PPK, wynikach FIZ-ów niepublicznych i niewesołej sytuacji w UFK oraz liczbie klientów TFI. Pisaliśmy też m.in. o spadających zyskach TFI, największych funduszach inwestycyjnych, specyfice japońskiego rynku i funduszach inwestujących w spółki z sektora wodnego oraz funduszach typu short. A w poniedziałek miał miejsce drugi live z cyklu KupFundusz LIVE, tym razem o funduszach dłużnych – czym się różnią i dlaczego osiągają różne wyniki.

Zapraszamy do czytania, oglądania, słuchania i życzymy miłego weekendu!! 😊

26.08.2022

Źródło: MISHELLA/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania