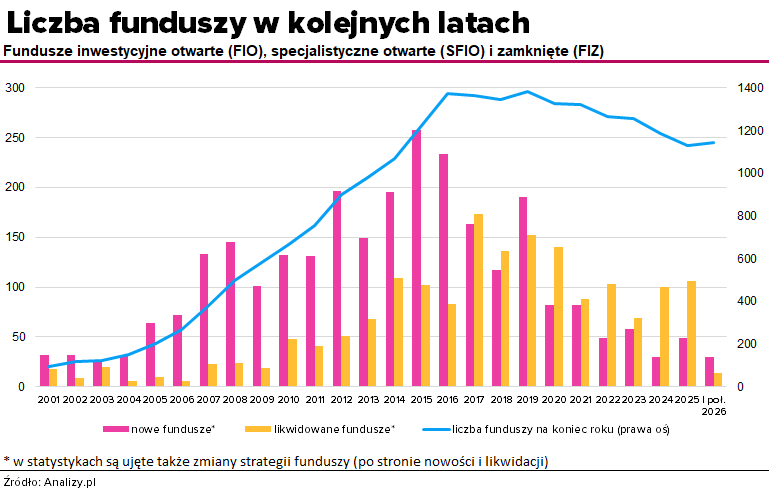

Liczba funduszy ogółem spada, ale i tak nie brakuje nowości

Od 2019 roku obserwujemy powolny spadek liczby funduszy, który wynika głównie, choć nie tylko, z likwidacji wielu funduszy zamkniętych. Pierwsza połowa tego roku przyniosła jednak pewne odbicie. Powstało już 29 zupełnych nowości i szykują się kolejne.

W samym 2025 roku powstały 33 nowe fundusze i subfundusze inwestycyjne, kolejnych 16 zmieniło strategię. Jednocześnie ponad 90 funduszy zakończyło działalność, obniżając liczbę działających produktów do nieco ponad 1120. Pierwsza połowa tego roku przyniosła jednak pewne odbicie. Do dziś powstało już 29 nowości, kolejne są szykowane, a likwidacje jakby stanęły w miejscu. W sześć miesięcy działalność zakończyło zaledwie kilkanaście funduszy.

Na dziś mamy ponad 1140 działających funduszy i subfunduszy. Mimo sporej dawki nowości ta liczba może jednak wkrótce zmaleć, gdyż wciąż w procesie likwidacji mamy ok. 180 produktów.

Nowości nieco więcej

Po wyjątkowo słabym pod względem nowości 2024 roku, w 2025 mieliśmy tu lekkie odbicie. W zeszłym roku powstały 33 zupełnie nowe fundusze, kolejnych 16 zmieniło strategię. Wśród nich mieliśmy m.in. falę produktów walutowych, wypłacający kwartalnie dochód ETF dywidendowy, dwa produkty bitconowe, tematyczny ETF na sektor obronny, nowości od Amundi TFI, a także 16 FIZ-ów przeznaczonych dla wąskiego grona odbiorców.

Lista funduszy detalicznych utworzonych w 2025 roku:

- C-QUADRAT ARTS Best Momentum (VIG / C-QUADRAT SFIO),

- US Leaders FIZ,

- Focus FIZ,

- ECO-Classic Deweloperski FIZ AN,

- BeGlobal Bitcoin PLN,

- PZU FIZ Private Debt,

- Kapelanka FIZ,

- Beta ETF Bitcoin Portfelowy FIZ,

- Beta ETF Dywidenda Plus Portfelowy FIZ,

- Amundi Stars Akcji Amerykańskich,

- Amundi Obligacji Polskich Uniwersalny,

- Amundi Stabilnego Wzrostu,

- ALIOR Dolar Obligacji,

- ALIOR Euro Obligacji,

- Erste Prestiż Dłużny Dolarowy,

- Allianz Euro Dochodowy,

- Caspar Obligacji Uniwersalny.

Wśród 16 funduszy, które zmieniły strategię, największe zmiany przeszły 3 fundusze indeksowe inPZU.

Pierwsza połowa tego roku przyniosła już 29 nowości i jedną istotną zmianę. Blisko połowa nowości to kolejne subfundusze PPK z datą docelową w 2070 roku oraz kilka funduszy zamkniętych dla wybranych inwestorów. W pozostałych nowościach możemy wyróżnić dwa większe trendy.

Pierwszy to wyraźna rozbudowa oferty funduszy indeksowych i ETF-ów. W niecałe 6 miesięcy powstało aż 9 tego typu produktów. Do pioniera na rynku krajowych ETF-ów Beta ETF dołączyło TFI PZU. Na razie uruchomiło trzy produkty (PZU ETF Gold Portfelowy FIZ (Acc) (hedged) (PLN), PZU ETF MSCI World Portfelowy FIZ (Acc) (hedged) (PLN) oraz PZU ETF WIG20 TR + mWIG40 TR Portfelowy FIZ (Acc) (PLN)), które w bardzo krótkim czasie pozyskały prawie 140 mln zł (dane na 24.06).

Kolejne dwa otrzymały zielone światło od Komisji Nadzoru Finansowego. W wakacje na warszawskiej giełdzie zadebiutują dwa ETF-y polskich obligacji skarbowych. Pierwszy umożliwi inwestorom wykorzystanie potencjału długoterminowych obligacji stałokuponowych, drugi pozwoli na lokowanie kapitału w obligacjach zmiennokuponowych.

Nie próżnuje też Beta ETF, która lada moment ma otrzymać licencję na własne TFI, a na razie działa we współpracy z AgioFunds TFI. W pierwszej połowie roku uruchomiło dwa ETF-y tradingowe powiązane z indeksem średnich spółek mWIG40: Beta ETF mWIG40TRlv Portfelowy FIZ oraz Beta ETF mWIG40TRsh Portfelowy FIZ. Te dwa fundusze pozyskały łącznie niecałe 7 mln zł. Na drugą połowę roku planowane są natomiast co najmniej dwie nowości: fundusz dający ekspozycję na WIG140 oraz ETF na cały świat, inwestujący w akcje spółek zgrupowanych w indeksie FTSE All World, w wersji PLN-hedged.

Ten rok przyniósł też dużą zmianę na rynku tradycyjnych funduszy indeksowych. Do gry dołączyło Millennium TFI z czterema funduszami na globalne indeksy notowane w złotych. Dzięki temu liczba krajowych TFI mających w ofercie fundusze pasywne wzrosła do sześciu. Celem nowych funduszy jest osiąganie stóp zwrotu zbliżonych do wyników czterech wybranych indeksów rynków zagranicznych. Nie replikują jednak składów tych benchmarków bezpośrednio; ekspozycja jest budowana za pośrednictwem wybranych zagranicznych ETF-ów, które to same replikują dane indeksy lub wskazują je w swojej polityce inwestycyjnej jako benchmark.

W ofercie pojawiły się:

- Millennium Indeksowy Akcji Amerykańskich,

- Millennium Indeksowy Akcji Europejskich,

- Millennium Indeksowy Globalnych Obligacji,

- Millennium Indeksowy Akcji Rynków Wschodzących.

Dzięki tegorocznym nowościom rynek krajowych funduszy indeksowych wyraźnie przyspieszył. W pięć miesięcy inwestorzy wpłacili do nich prawie 1,5 mld zł, a aktywa w nich zgromadzone przebiły barierę 8 mld zł. W tak krótkim czasie wzrosły o ponad 36%!

Drugi trend widoczny w ostatnich miesiącach polega na poszerzaniu oferty o fundusze przyjmujące wpłaty w walutach obcych, głównie inwestujące w obligacje o krótkim terminie do wykupu. Kilka tego typu produktów działa od lat, ale to właśnie w zeszłym roku i tym ich liczba wyraźnie wzrosła, a kolejne TFI informują o planach wprowadzenia tego typu produktu, jak np. mTFI – mEuro Konserwatywny FIO, czy ING TFI - już oficjalnie. W tym roku klienci otrzymali możliwość inwestowania w: Erste Prestiż Krótkoterminowy Euro oraz w Pekao Euro Dłużny Krótkoterminowy.

Pozostałe nowości to:

- Millennium Akcji Rynku Złota – inwestuje w akcje spółek wydobywających złoto, chcąc łączyć potencjał wzrostowy cen złota z rynkiem akcji. Wykorzystuje w tym celu ETF-y oparte na spółkach wydobywających złoto. Jednocześnie ryzyko kursowe jest ograniczone poprzez inwestycje w instrumenty pochodne.

- Eques Franklin Lexington PE FIZ seria A – działa na zasadzie master-feeder, inwestując w udziały funduszu Franklin Lexington PE Secondaries Fund (FLEX-I) 3, zarządzanego przez Franklin Templeton i Lexington Partners, jednego z największych na świecie zarządzających funduszami private equity i funduszami współinwestycyjnymi na rynku wtórnym.

- Caspar Kompas Rynkowy – fundusz absolutnej stopy zwrotu o elastycznej polityce inwestycyjnej, który może dostosowywać portfel do różnych faz cyklu koniunkturalnego. Powstał z przekształcenia funduszu Caspar Stabliny Globalny.

Reklama

Plany na drugą połowę roku

Poza wspomnianymi ETF-ami od TFI PZU i Beta ETF oraz co najmniej dwoma funduszami walutowymi z opublikowanych już ogłoszeń o zmianach w statutach możemy wywnioskować o jeszcze pięciu innych planowanych nowościach.

Za ok. 3 miesiące światło dzienne ma ujrzeć nowy fundusz obligacji skarbowych krótkoterminowych w Quercus TFI.

Z kolei w dokumentach parasola z VeloFunds TFI pojawiły się cztery nowości. Wśród nich jest także klasyczny fundusz obligacji skarbowych krótkoterminowych, ale także trzy akcyjne strategie: VeloFund Akcji Rynków Wschodzących Globalny, VeloFund Medycyny i Biotechnologii Globalny oraz VeloFund Obronności i Cyberbezpieczeństwa Globalny.

Coś się zaczyna, coś się kończy

Podczas gdy jedne TFI stawiają na nowości, inne ograniczają swoją ofertę. w 2025 roku zakończyło działalność aż 106 funduszy. Wśród nich dużą grupę stanowią fundusze zamknięte utworzone zazwyczaj dla wąskiej grupy inwestorów. Kolejnych kilkanaście zostało przekształconych (czyli w statystyce są ostatecznie neutralne). Ostatnia grupa likwidowanych produktów to fundusze otwarte szeroko dostępne. W sumie w 2025 roku liczyła się ona z 31 produktów.

Najwięcej pracy w tym zakresie miało w zeszłym roku Skarbiec TFI, który zakończył działalność aż 8 różnych funduszy, w ramach szerszego procesu porządkowania oferty. Cztery subfundusze BPS FIO zostały przejęte i połączone z odpowiadającymi im subfunduszami wydzielonymi w funduszu Skarbiec FIO (BPS Akcji Polskich, BPS Stabilnego Wzrostu, BPS Obligacji oraz BPS Krótkoterminowy Uniwersalny). Podobny los spotkał: Skarbiec - Akcji Polskich 2 FIO, Skarbiec - Stabilny FIO, Skarbiec Market Neutral 2 oraz Skarbiec Obligacja 2. Kolejnych 9 produktów to subfundusze Skarbiec PPK, które zostały wpierw przejęte przez PFR TFI, a później wchłonięte przez odpowiednie subfundusze tego TFI.

Pozostałe zamknięcia:

- AGRO European Markets

- Baltic Makro Alokacji

- Baltic Makro Alokacji Plus

- BPS Spokojna Inwestycja

- Goldman Sachs Multi Factor – został przejęty przez Goldman Sachs Total Return

- Ipopema Dłużny Uniwersalny – został przejęty przez Ipopema Obligacji Uniwersalny

- Ipopema Zrównoważony Inwestycji Globalnych

- Novo Globalnego Dochodu

- Optimum VL Agresywny

- Optimum VL Aktywny

- PZU FIO Ochrony Majątku – został przejęty przez PZU Sejf+

- SEJF FIO Strategii Dłużnych

- Superfund RED – został przejęty przez Superfund Globalny Sicav

- UNIQA Globalnej Makroalokacji – został przejęty przez UNIQA Globalny Dłużny Uniwersalny.

W pierwszej połowie tego roku naliczyliśmy 12 zamknięć i jedną zmianę strategii (wspomniany już Caspar Stabilny Globalny). W ponad połowie przypadków dotyczyły one FIZ-ów.

Wśród funduszy otwartych, które zakończyły działalność w ostatnich miesiącach, znalazły się natomiast:

- Generali Akcji Ekologicznych Europejski, który został przejęty przez Generali Akcji Ekologicznych Globalny

- Franklin Zdywersyfikowany Akcji,

- Goldman Sachs Spokojna Perspektywa, który został przejęty przez przez Goldman Sachs Perspektywa 2025. Łączone subfundusze to produkty ze zdefiniowaną datą. Osiągnęły już datę docelową i inwestują obecnie głównie w papiery o niższym ryzyku.

26.06.2026

Źródło: Gorodenkoff / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania