ETF-y tradingowe na mWIG40TR zadebiutowały na giełdzie

Od 8 kwietnia inwestorzy mogą handlować najnowszymi funduszami od BETA ETF: 🟩BETA ETF mWIG40TRLV oraz 🟥BETA ETF mWIG40TRSH. To kolejne ETF-y tradingowe o podwyższonym ryzyku, które pokazują, że ETF nie musi być wyłącznie synonimem pasywnego inwestowania, lecz może również służyć aktywnemu handlowi.

Nowe fundusze pozwalają na uzyskanie ekspozycji 200% na długo oraz -100% na krótko na indeksie średnich spółek z GPW w Warszawie.

– Indeks mWIG40, skupiający średniej wielkości spółki notowane na GPW, od lat stanowi istotny barometr kondycji polskiej gospodarki i segmentu firm o dużym potencjale wzrostu. Wprowadzenie ETF-ów opartych o mWIG40TR w wariantach lewarowanym i short daje inwestorom nowe możliwości aktywnego wykorzystania zmienności w tym segmencie rynku, zarówno w scenariuszach wzrostowych, jak i spadkowych – mówi Kazimierz Szpak, prezes zarządu BETA TFI i zarządzający aktywami funduszy BETA ETF w AgioFunds TFI.

- Od dłuższego czasu widzimy, że trendy w inwestowaniu zdecydowanie się zmieniają i to właśnie ETF-y stają się podstawowym narzędziem zarówno budowy portfeli długoterminowych, jak i też tworzenia krótkoterminowych strategii inwestycyjnych. Wprowadzając do oferty kolejne dwa nowe ETF-y, dajemy inwestorom i całemu rynkowi dowód na konsekwentne rozwijanie nowoczesnych i aktywnych narzędzi inwestycyjnych. Jestem przekonany, że dodanie dziś dwóch, nowych, tradingowych ETF-ów może znacząco podnieść popularność tej grupy ETF na GPW – dodaje.

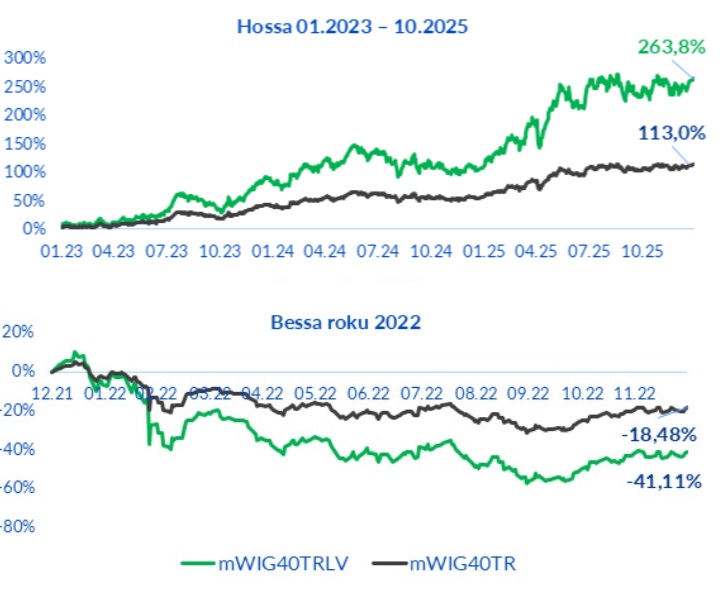

🟩BETA ETF mWIG40TRLV (ticker: ETFBM40LV) odwzorowuje lewarowaną dzienną stopę zwrotu indeksu mWIG40TR. W okresach wzrostu indeksu bazowego jego lewarowana wersja rośnie wyraźnie szybciej. Przy stabilnym trendzie wzrostowym może ona istotnie przewyższać stopę zwrotu samego indeksu. Z kolei w czasie spadków lub podwyższonej zmienności reaguje znacznie gwałtowniej niż indeks bazowy. Dźwignia zwiększa więc potencjał zysku, ale jednocześnie podnosi ryzyko strat.

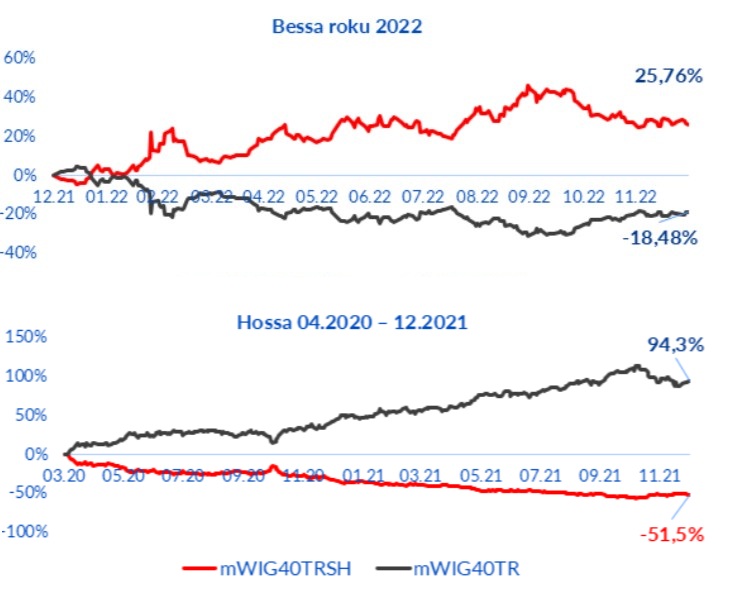

🟥BETA ETF mWIG40TRSH (tocker: ETFBM40SH) to z kolei ETF typu short na indeks średnich spółek mWIG40TR. Spadki indeksu bazowego przekładają się na wzrost wartości indeksu short. W okresach zniżek ekspozycja tego typu może pełnić funkcję zabezpieczenia portfela. Z kolei podczas długotrwałych wzrostów mWIG40TR wartość indeksu short systematycznie maleje. To efekt odwrotnej dziennej ekspozycji oraz dziennej kumulacji stóp zwrotu. W przypadku instrumentów short powodzenie inwestycji najczęściej wiąże się z nagłymi i silnymi spadkami indeksów bazowych. W długim terminie, ze względu na naturalną tendencję rynków akcji do wzrostu, rozwiązania short z reguły notują trwałą erozję wartości.

Reklama

Inwestując w tego typu instrumenty, warto pamiętać, że intuicyjne przełożenie dźwigni, takie jak x2 czy -1x, obowiązuje wyłącznie w ujęciu jednej sesji. Przy dłuższym horyzoncie inwestycyjnym indeksy i ETF-y mogą istotnie odbiegać od intuicyjnie oczekiwanego wyniku. Kluczowe znaczenie mają tu zmienność oraz przebieg dziennych stóp zwrotu, które w dużej mierze determinują końcowy rezultat.

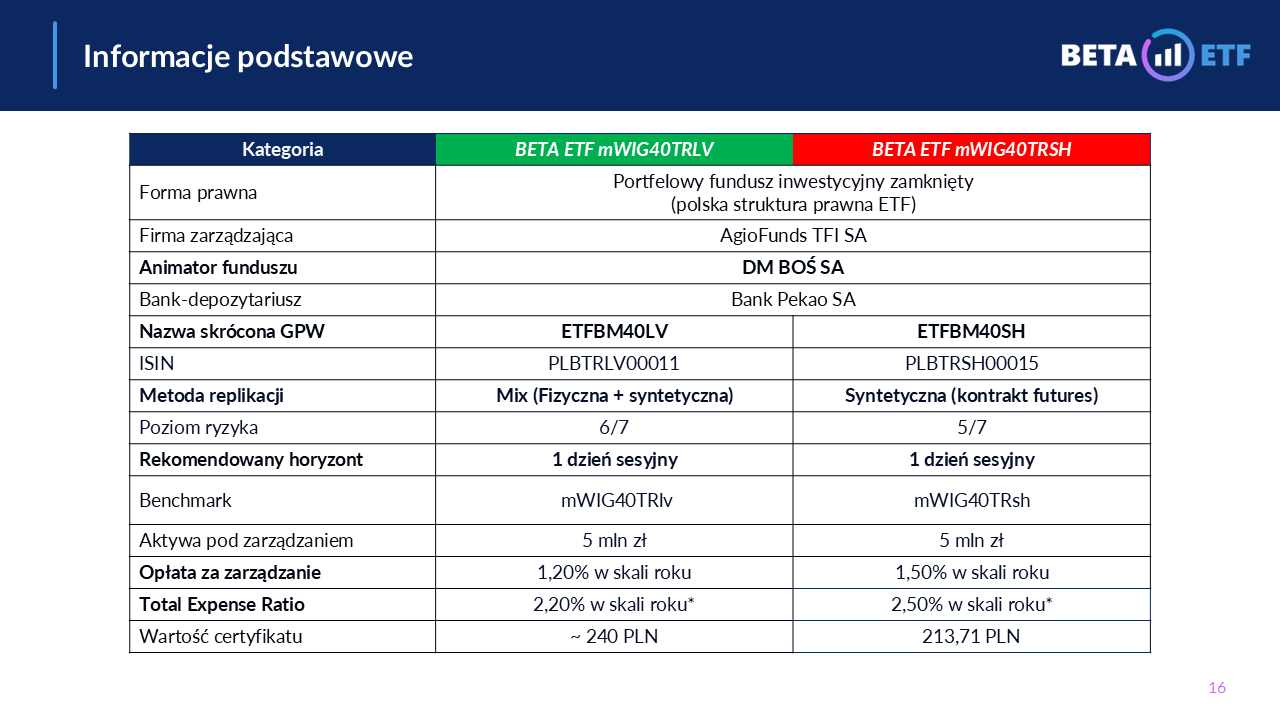

W porównaniu z klasycznymi ETF-ami fundusze lewarowane i short z reguły wiążą się z wyższymi kosztami. Tak jest również w przypadku nowych produktów BETA ETF.

W przypadku BETA ETF mWIG40TRLV opłata za zarządzanie wynosi 1,20%, a dla BETA ETF mWIG40TRSH – 1,50%. Wskaźnik TER ma wynieść odpowiednio 2,2% i 2,5%. Przy aktywach zbliżonych do 50 mln zł TER powinien znaleźć się w przedziale 1,5–1,8%.

Tradingowe BETA ETF nie są odpowiednie dla inwestorów preferujących pasywną stratę "kup i trzymaj", ale są przeznaczone dla inwestorów aktywnych na rynku kontraktów terminowych mWIG40. Są znacznie bardziej przystępne i mniej ryzykowne od samych kontraktów, gdyż nie wymagają codziennego zarządzania depozytem zabezpieczającym, nie mają ryzyka strat przewyższających zainstalowany kapitał, a także mają niski próg wejścia (wystarczy nieco ponad 200 zł) – tłumaczy Mateusz Mucha z BETA TFI. Tradingowe ETF-y mają też przewagę nad CFD w postaci braku naliczania dziennego spreadu, który ,,zjada” potencjalne zyski oraz braku tzw. margin call (wezwania do uzupełnienia depozytu zabezpieczającego), co może okazać się szczególnie ważne, w momencie, gdy inwestor chce przetrwać rynkowe turbulencje.

Dla branży maklerskiej dodatkową zaletą lewarowanych ETF-ów jest to, że są to rozwiązania generujące duże obroty. Dotychczasowe tradingowe ETF-y od Bety, które odpowiadają za około 9% aktywów całej oferty, mają już 33% udział w obrotach wszystkich funduszy Beta ETF.

Wprowadzenie nowych ETF-ów na warszawską giełdę sprawia, że obecnie inwestorzy mają dostęp do 19 ETF-ów na rynku głównym, 6 na GlobalConnect oraz 6 instrumentów typu ETC i ETN.

- Rynek rośnie zarówno pod względem aktywów pod zarządzaniem, jak i wartości obrotów. W pierwszym kwartale 2026 roku obroty ETF-ów oraz instrumentów ETC i ETN osiągnęły już blisko 60% poziomu z całego, rekordowego 2025 roku – to niemal trzykrotny wzrost rok do roku. Rynek rośnie zarówno pod względem aktywów pod zarządzaniem, jak i wartości obrotów. W pierwszym kwartale 2026 roku obroty ETF-ów oraz instrumentów ETC i ETN osiągnęły już blisko 60% poziomu z całego, rekordowego 2025 roku – to niemal trzykrotny wzrost rok do roku – mówił Michał Kobza, członek zarządu GPW. - ETF-y przeszły istotną ewolucję – od prostych strategii pasywnych do zaawansowanych rozwiązań inwestycyjnych, obejmujących nowe klasy aktywów, strategie tematyczne i produkty dla inwestorów o różnym poziomie doświadczenia. Cieszy nas, że krajowi emitenci aktywnie odpowiadają na te potrzeby, oferując innowacyjne instrumenty. Szczególnie cenne są nowe produkty dla bardziej zaawansowanych inwestorów, oparte na indeksie mWIG40TR – kluczowym dla polskiej gospodarki i cieszącym się dużym zainteresowaniem. Dobrze, że inwestorzy zyskują nowe możliwości ekspozycji na ten indeks. Jako GPW już niedługo planujemy liczne kolejne debiuty w segmencie ETF – konsekwentnie budujemy silny i nowoczesny rynek tych instrumentów – dodał.

08.04.2026

Źródło: Analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania