Nadal istnieje potencjał dla europejskich giełd. Jak zainwestować? Przegląd opcji

Niemiecka wolta w sprawie reformy ram fiskalnych i ogłoszenie programu ReArm przez KE wywołało entuzjazm wśród inwestorów. Gigantyczne inwestycje w obronność i infrastrukturę to solidny impuls dla europejskiej gospodarki. Zdaniem ekspertów, perspektywy rynków akcji w Europie pozostają dobre. Jak tam zainwestować?

W obliczu wycofania amerykańskiego wsparcia dla walczącej z Rosją Ukrainy, Europa naprędce zwarła szeregi w celu mobilizacji środków na zbrojenia. Liderzy 27 państw członkowskich w czwartek wieczorem na szczycie w Brukseli dali zielone światło planowi dozbrajania Europy, który zaproponowała przewodnicząca Komisji Europejskiej Ursula von der Leyen. Wcześniej w Niemczech doszło do przełomowego porozumienia nowej koalicji rządzącej w sprawie reformy ram fiskalnych i zwiększenia inwestycji w obronność oraz infrastrukturę. Rynki jednoznacznie oceniły te informacje – euro umocniło się, a europejskie indeksy giełdowe wzrosły. To bowiem solidny impuls dla firm i gospodarki.

Reklama

- Co do zasady, wydatki zbrojeniowe są konsumpcją rządową, a branża zbrojeniowa nie jest duża w porównaniu do reszty gospodarki (co w przypadku dużych programów zbrojeń wymusza zwiększenie importu – znamy to z krajowego podwórka). Aby myśleć o nich w kategoriach inwestycyjnych (podnoszących potencjał gospodarki), muszą się wiązać ze wzrostem mocy produkcyjnych branży zbrojeniowej i przemysłu podwójnego przeznaczenia (co w dzisiejszych czasach oznacza np. drony). Europa jako całość jest przemysłowym gigantem, więc ma wszelkie możliwości, żeby przekuć zwiększone wydatki zbrojeniowe na trwalszy impuls wzrostowy - wskazują ekonomiści banku Pekao.

Niemiecki rząd zamierza wydać 500 mld euro na infrastrukturę i ok. 400 mld euro na obronę. Komisja Europejska chce natomiast uruchomienia środków na poziomie 800 mld euro: 650 mld euro w ramach partycypacji z poszczególnych krajów oraz 150 mld euro w ramach pożyczek. Pieniądze te mają pochodzić z emisji długu, co znalazło odzwierciedlenie we wzroście rentowności obligacji skarbowych - w środę niemieckie bundy wzrosły o ponad 30 pkt baz., kontynuując wzrost także w czwartek.

Niemiecki impuls fiskalny oraz zwiększone wydatki na obronność w UE to dobra wiadomość dla gospodarki Europy, ale także Polski. - Polski i Środkowo-Europejski przemysł dostanie wiatru w żagle, bo Europa musi szybko odbudowywać swój potencjał obronny. A ankiety sprzed niemieckiej bazooki mówią, że 20 proc. niemieckiego przemysłu chce przenieść produkcję do Środkowej Europy, z czego połowę do Polski - wskazują ekonomiści ING Banku Śląskiego.

Ekonomiści Goldman Sachs zrewidowali w górę prognozę wzrostu PKB Niemiec, podnosząc ją na 2025 rok do 0,2 proc. (wzrost o 0,2 pkt proc.) oraz na 2026 rok do 1,5 proc. (wzrost o 0,5 pkt proc.). Oczekiwane pozytywne efekty dla gospodarek sąsiednich skłoniły bank do podniesienia prognozy wzrostu dla strefy euro – na 2025 rok do 0,8 proc. (+0,1 pkt proc.) oraz na 2026 rok do 1,3 proc. (+0,2 pkt proc.).

Zwiększone inwestycje w Europie pobudzą wzrost gospodarczy, ale napędzą też ceny, co powoduje, że Europejski Bank Centralny może mieć mniejszą przestrzeń do obniżek. Taki sygnał popłynął zresztą po czwartkowym posiedzeniu banku centralnego. EBC po raz szósty od czerwca obniżył stopy procentowe, wskazując w kumunikacie, że "polityka pieniężna staje się "wyraźnie mniej restrykcyjna". Prezes Christine Lagarde poinformowała z kolei, że inflacja osiągnie cel 2 proc. z niewielkim opóźnieniem i podkreśliła, że EBC przechodzi na "bardziej ewolucyjne podejście". Powtórzyła również, że bank nie zobowiązuje się do żadnej konkretnej ścieżki w zakresie kosztu pieniądza, ponieważ otoczenie gospodarcze i geopolityczne zmienia się "dramatycznie" z dnia na dzień.

- Zakładamy, że w 2025 r. EBC jeszcze dwukrotnie obniży stopy procentowe. Presja na kolejne obniżki jednak maleje, w miarę zbliżania się stopy EBC do poziomu neutralnego oraz w obliczu prawdopodobnego znaczącego luzowania fiskalnego w Niemczech. Nie podzielamy jednak obaw w zakresie jego proinflacyjnego odziaływania, ponieważ impuls będzie skierowany na dobra inwestycyjne i zbrojeniowe, a jego oddziaływanie na koszyk HICP będzie jedynie pośrednie - wskazują ekonomiści PKO BP.

Giełdy europejskie z potencjałem

Według danych Bloomberg Intelligence, od połowy stycznia analitycy systematycznie obniżają prognozy zysków na akcję (EPS) dla spółek z indeksu S&P 500 na 2025 rok. W tym samym czasie oczekiwania wobec zysków europejskich firm był korygowane w górę. Zmiana wynika z rozczarowujących wyników amerykańskich spółek – liczba niespełnionych prognoz zysków w S&P 500 była najwyższa od IV kwartału 2022 r. W przypadku firm z indeksu MSCI Europe odsetek wyników poniżej oczekiwań był natomiast niższy niż w poprzednim kwartale. Amerykańskie przedsiębiorstwa mierzą się z ryzykiem znacznego ograniczenia wydatków rządowych, a Fed daje do zrozumienia, że nie spieszy się z obniżkami stóp procentowych. W efekcie indeks Stoxx 600 jest na dobrej drodze do przewyższenia w pierwszym kwartale wyników S&P 500 o ponad 10 pkt. proc., co byłoby jego najlepszym wynikiem względnym od dekady.

- Siła europejskich parkietów z pierwszych tygodni 2025 r., która wydawała się nieco na wyrost w stosunku do gospodarczych realiów na Starym Kontynencie, zyskała w ostatnich dniach solidne usprawiedliwienie. Zbrojenia, czyli do niedawna najmniej istotny dla Europy temat polityczno-gospodarczy, stał się priorytetem na najbliższe lata. Natomiast najbardziej ortodoksyjny fiskalnie kraj w strefie euro, czyli Niemcy, okazuje się właśnie najbardziej skory do znaczącego zwiększenia wydatków budżetowych. Dodatkowo ze strony Chin, jednego z najważniejszych partnerów handlowych Europy Zachodniej, płyną właśnie zapowiedzi znaczącej stymulacji fiskalnej (niemal 10-proc. deficyt budżetowy), nakierowanej zarówno na konsumpcję, jak i infrastrukturę. Ostatnia znacząca stymulacja wspierana przez władze w Pekinie ( z lat 2015-2017) przyczyniła się do wyraźnego odbicia w przemyśle europejskim i handlu międzynarodowym. To są aspekty, które mogą wspierać kontynuację trendu wzrostowego na giełdach Starego Kontynentu w kolejnych kwartałach - wylicza Jarosław Niedzielewski, dyrektor departamentu inwestycji w Investors TFI.

Ekspert zwraca dodatkowo uwagę, że jednym z głównych motorów tegorocznej fali wzrostów na parkietach strefy euro był i pozostaje sektor bankowy, który po latach słabości i niedoważania wrócił do łask inwestorów. Biorąc pod uwagę, że dzisiejsza obniżka stóp przez EBC może być niemal ostatnią w cyklu (jeszcze jedna, maksymalnie dwie), wyniki spółek z sektora finansowego wciąż mogą usprawiedliwiać dalsze wzrosty cen ich akcji. Równocześnie jednak pod względem wyceny europejskie spółki nadrobiły nieco dystans do amerykańskich. Mimo to wciąż są atrakcyjne.

- Europejskie akcje, choć nie są już tanie po ostatnim rajdzie, to w relacji do spółek z Wall Street wciąż wydają się atrakcyjnie wycenione, szczególnie jeśli założymy, że zapowiedzi gospodarczej stymulacji z różnych stron rzeczywiście będą miały miejsce (a dotychczasowe doświadczenia z politycznymi deklaracjami w Europie oraz Chinach mogą wzbudzać pewne wątpliwości) - wskazuje Jarosław Niedzielewski.

Lepsza kondycja gospodarki oraz stosunkowo atrakcyjne wyceny akcji mogą dalej przyciągać inwestorów, choć perspektywę wzrostu nieco zaciemniają obawy o globalną wojnę handlową.

- Wojna celna w nowej odsłonie Trump 2.0 nie dotknęła jeszcze europejskich spółek, a może się stać pewną przeszkodą w kontynuacji trendu wzrostowego (pretekstem do korekty). Poza tym, giełdy strefy euro mogą zachowywać się silniej od USA po latach słabości (jedynie niemiecki DAX był w stanie konkurować z Wall Street), ale nie będą kontynuowały hossy jeśli na nowojorskiej giełdzie zaczną się jakieś dłuższe i solidniejsze spadki. Póki co jednak nie ma wyraźnych powodów do zmiany długoterminowego trendu na Wall Street, więc europejskie parkiety mogą korzystać z okazji do wzrostów - uważa Jarosław Niedzielewski.

Jak zainwestować? Skromna oferta tradycyjnych funduszy

W ofercie krajowych i zagranicznych powierników znajdziemy łącznie niespełna 20 tradycyjnych funduszy akcji europejskich rynków rozwiniętych. Mowa o produktach wycenianych i zabezpieczonych w polskiej walucie (luksemburskie PLN - hedged). Do tego dochodzą setki różnorakich giełdowych ETF-ów, oferujących ekspozycję zarówno na szerokie indeksy europejskie (np. Euro Stoxx), pojedyncze kraje (np. niemiecki DAX, czy francuski CAC40), jak i poszczególne sektory gospodarki (np. banki, małe spółki). Trzeba mieć jednak na uwadze, że ETF-y to produkty wyceniane w walucie obcej, a brak hedgingu wpływa na ostateczną stopę zwrotu (w przeliczeniu na złote).

Zobacz także: ETF-y na europejski rynki akcji

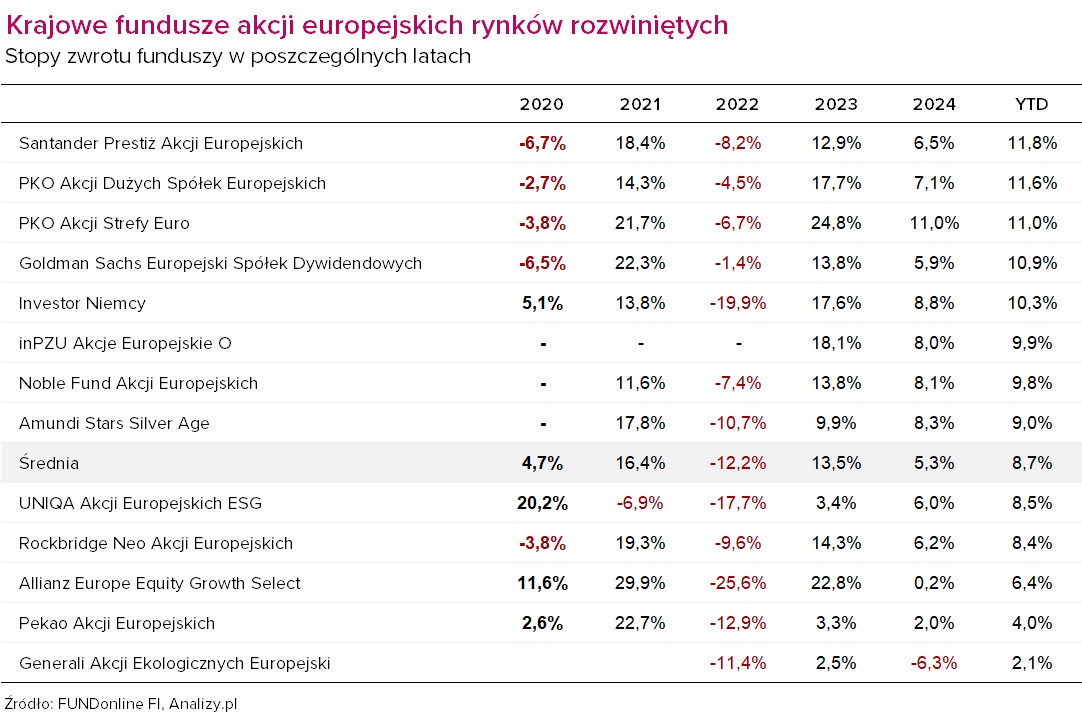

Oferta krajowych powierników jest dość ograniczona – obejmuje zaledwie 13 funduszy zapewniających ekspozycję na akcje rozwiniętych rynków europejskich. Fundusze te różnią się strategią inwestycyjną, co przekłada się na zróżnicowane wyniki.

W tym roku najlepiej sobie radzi Santander Prestiż Akcji Europejskich, który od stycznia zyskał prawie 12 proc., o 3 pkt proc. więcej od średniej. Jest to master-feeder, co oznacza, że ekspozycję na rynek osiąga za pośrednictwem funduszu zagranicznego - Santander AM Euro Equity. Ten ostatni z kolei inwestuje większość swoich aktywów w akcje spółek notowanych w krajach strefy euro, a w selekcji uwzględnia kryteria ESG (spełnia wymogi art. 8 Rozporządzenia SFDR). Ponad połowę portfela funduszu zagranicznego stanowią spółki niemiecki i francuskie, a wśród największych pozycji znajdziemy firmy z sektora finansowego, choć największym "zakładem" (6,1 proc. WAN) jest ASML Holding, jeden z kluczowych holenderskich graczy w globalnym łańcuchu dostaw półprzewodników. Jest to relatywnie drogi fundusz - opłata stała za zarządzanie sięga górnego dopuszczalnego limitu (2 proc.). Opłaty bieżące wynoszą 2,9 proc. (wg KID).

Największe krajowe TFI oferuje 2 fundusze inwestujące na giełdach w Europie, i oba stanęły w tym roku na podium. PKO Akcji Dużych Spółek Europejskich od stycznia zarobił 11,6 proc., a PKO Akcji Strefy Euro zyskał 11 proc. Ten pierwszy jest tradycyjnym funduszem, który inwestuje głównie w akcje dużych spółek z Europy Zachodniej. Jego benchmarkiem jest 90 proc. Euro Stoxx Total Market Value Large Index (EUR) + 10 proc. WIBID O/N. Najwięcej w jego portfelu ważą spółki francuskie, niemiecki i włoskie. Dominują firmy z sektora finansowego. Drugi z wymienionych produktów jest funduszem indeksowym zarządzanym aktywnie. Dąży do osiągania wyników równych stopie zwrotu z indeksu Euro Stoxx 50 EUR, skupiającego 50 największych spółek strefy euro. Ekspozycję na rynki osiąga głównie za pośrednictwem ETF-ów (na indeks Euro Stoxx 50). Różnicę widać w kosztach zarządzania. W przypadku PKO Akcji Dużych Spółek Europejskich opłata stała wynosi maksymalne 2 proc. plus 20 proc. success fee od nadwyżki ponad benchmark. Koszty bieżące wynoszą niespełna 2,2 proc. PKO Akcji Strefy Euro jest tanim funduszem - opłata stała za zarządzanie to 0,7 proc., koszty bieżące 0,98 proc.

Goldman Sachs Europejski Spółek Dywidendowych również jest master-feederem. Inwestuje w zagraniczny fundusz Goldman Sachs Europe Equity Income, który koncentruje się na europejskich spółkach oferujących atrakcyjne dywidendy. Jego polityka inwestycyjna uwzględnia również kryteria ESG, zgodnie z art. 8 rozporządzenia SFDR. Na koniec stycznia w portfelu funduszu źródłowego dominowały spółki brytyjskie, francuskie i niemieckie, a z sektorów przeważane były finanse i przemysł. Nie jest to najtańszy fundusz, bo pobiera 2 proc. opłaty stałej (brak success fee), a koszty bieżące wynoszą 2,64 proc.

Investor Niemcy jest jedynym tradycyjnym funduszem z oferty polskich i zagranicznych TFI, który oferuje "czystą" ekspozycję na pojedynczy rynek europejski - niemiecką giełdę. Od stycznia zarobił 10,3 proc. Jego benchmark zbudowany jest w 90 proc. z indeksu CDAX i 10 proc. WIBID 6M. CDAX (Composite DAX) to indeks szerokiego rynku, który obejmuje zarówno duże, średnie, jak i małe spółki z różnych sektorów niemieckiej gospodarki. Dla porównania: "flagowy" DAX koncentruje się tylko na 40 największych i najbardziej płynnych niemieckich spółkach. Investor Niemcy nie inwestuje bezpośrednio na giełdzie we Frankfurcie, lecz za pośrednictwem funduszy zagranicznych (spod egidy DWS) oraz ETF-ów. Na koniec 2024 r. miał w portfelu 5 funduszy: DWS Aktien Strategie Deutschland, DWS Deutschland, DWS German Small/Mid Cap, iShares Core DAX UCITS ETF i Xtrackers DAX UCITS ETF. Fundusz pobiera obecnie 1,4 proc. opłaty stałe. Koszty bieżące wynoszą 2,16 proc.

inPZU Akcje Europejskie O (+9,9 proc. YTD) to fundusz indeksowy zarządzany pasywnie. Naśladuje zachowanie indeksu MSCI Europe Net Total Return Local, który zbudowany jest z ponad 400 spółek o dużej i średniej kapitalizacji z 15 krajów rynków rozwiniętych w Europie. Największy udział w indeksie mają spółki z Wielkiej Brytanii, Francji, Szwajcarii i Niemiec. Dominują w nim sektor finansowy, ochrony zdrowia i przemysłowy. Fundusz odwzorowuje indeks typu dochodowego, tzn. uwzględnia również przychody m.in. z dywidend. Uzyskuje ekspozycję na indeks głównie poprzez bezpośrednie inwestycje w akcje spółek wchodzących w jego skład. Fundusz pobiera zaledwie 0,5 proc. opłaty stałej, ale koszty bieżące są relatywnie duże, bo wynoszą 1,38 proc., co wiązać można z niewielkimi atywami (25 mln zł). Dla porównania: PKO Akcji Strefy Euro ma w portfelu 113 mln zł.

Noble Fund Akcji Europejskich zyskał od stycznia 9,8 proc. Jest to tradycyjny fundusz aktywnie zarządzany, który inwestuje bezpośrednio na giełdach krajów europejskich. W benchmarku ma 90 proc. indeksu Bloomberg Europe 600 Total Return i 10 proc. WIBID. Bloomberg Europe 600 Total Return obejmuje 600 spółek o dużej, średniej i małej kapitalizacji z 17 europejskich krajów, w tym Austrii, Belgii, Danii, Finlandii, Francji, Niemiec, Irlandii, Włoch, Luksemburga, Niderlandów, Norwegii, Polski, Portugalii, Hiszpanii, Szwecji, Szwajcarii i Wielkiej Brytanii. Na koniec stycznia w portfelu funduszu dominowały spółki brytyjskie, niemieckie i francuskie, a sektorowo najwięcej ważyły finanse i przemysł. Fundusz pobiera 2 proc. opłaty stałej i 20 proc. success fee. Koszty bieżące wynoszą aż 3,5 proc. Powodem mogą być małe aktywa (13,5 mln zł).

Amundi Stars Silver Age (+ 9 proc. YTD) to master-feeder, który inwestuje w tytuły uczestnictwa funduszu zagranicznego CPR Silver Age. Ten ostatni koncentruje się na akcjach najbardziej perspektywicznych spółek europejskich, na których wycenę wpływ ma zjawisko starzenia się społeczeństw. Fundusz źródłowy zarządzany jest aktywnie, a do jego portfela dobierane są głównie spółki z sektorów tematycznych, takich jak np.: sprzęt medyczny i farmaceutyki, bezpieczeństwo czy dobra konsumpcyjne. Fundusz pobiera 2 proc. opłaty stałej. Koszty bieżące wynoszą 2,43 proc. Fundusz ma małe aktywa (26 mln zł).

UNIQA Akcji Europejskich ESG, Allianz Europe Equity Growth Select i Generali Akcji Ekologicznych Europejski to tzw. zielone fundusze. Ten pierwszy nie ma benchmarku. Inwestuje bezpośrednio w akcje spółek z Europy Zachodniej, m.in. z sektora finansowego i ochrony zdrowia. Allianz Europe Equity Growth Select to master-feeder, który kupuje tytuły uczestictwa zagranicznego funduszu o tej samej nazwie. W portfelu dominują spółki niemieckie, szwedzkie, francuskie i duńskie, a pod względem sektorowym spory udział mają IT, przemysł i dobra luksusowe. Oba fundusze pobierają 2-proc. opłatę za zarządzanie. Koszty bieżące wynoszą 2,94 proc. Generali Akcji Ekologicznych Europejski to także master-feeder, którego funduszem źródłowym jest Sycomore Europe Eco Solutions. W jego przypadku koszty bieżące przekraczają 3 proc. Fundusz najgorzej wypada pod względem tegorocznych wyników, zyskując od stycznia zaledwie 2 proc.

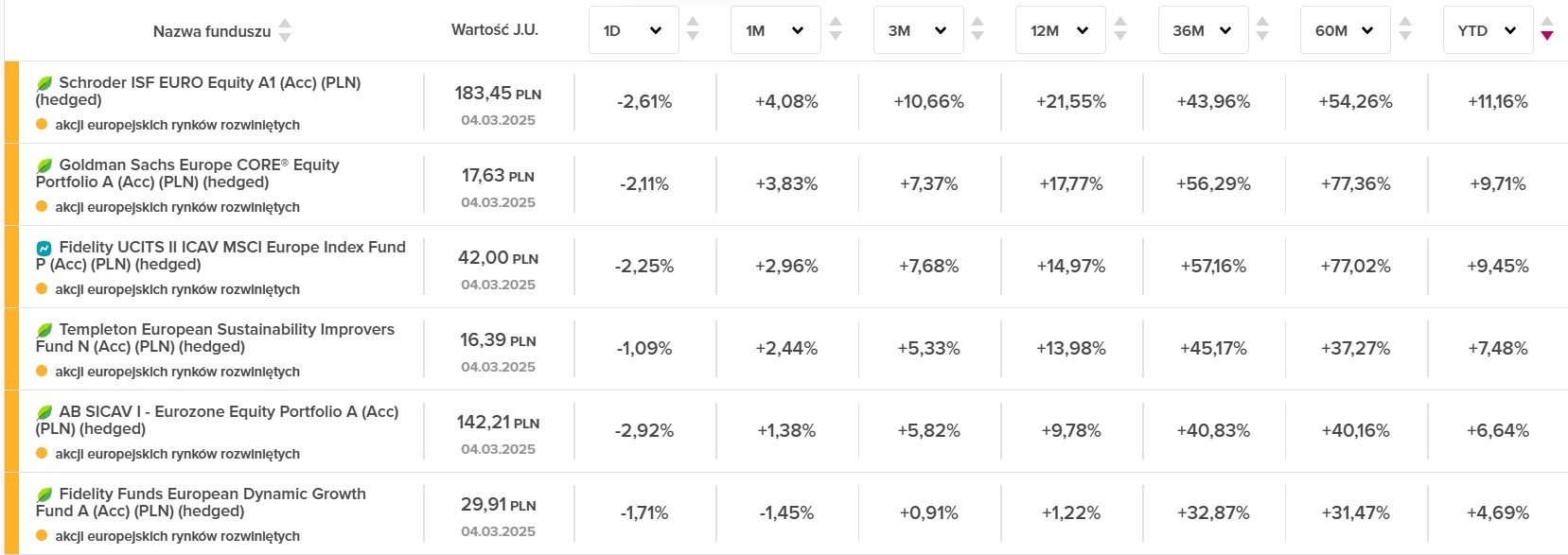

W ofercie zagranicznych powierników znajdziemy w sumie 6 funduszy z zabezpieczonym ryzykiem walutowym (PLN-hedged). Ich stopy zwrotu wynoszą od stycznia od 4,6 do 11,2 proc. (wg wyceny na 4 marca). Cztery z pięciu funduszy inwestuje zgodnie z kryteriami ESG.

Najtańszy jest fundusz indeksowy Fidelity UCITS II ICAV MSCI Europe Index Fund P (Acc) (PLN) (hedged) - w jego przypadku opłata za zarządzanie wynosi zaledwie 0,15 proc. (tyle samo koszty bieżące). Celem funduszu jest zapewnienie inwestorom całkowitego zwrotu w wysokości odpowiadającej zwrotowi z indeksu MSCI Europe. W portfelu dominują spółki brytyjskie, francuskie i szwajcarskie z sektorów finansowego i przemysłowego. Z kolei Fidelity Funds European Dynamic Growth Fund A (Acc) (PLN) (hedged) to fundusz ESG, który inwestuje w akcje spółek o średniej kapitalizacji rynkowej (od 1 do 10 mld euro). Portfel jest skoncentrowany i zawiera od 60 do 65 spółek z różnych regionów i sektorów. Głównie są to spółki niedowartościowane. Fundusz pobiera 1,5 proc. opłaty stałej. Koszty bieżące wynoszą 1,89 proc.

Zgodnie z kryteriami ESG inwestuje także Schroder ISF EURO Equity A1 (Acc) (PLN) (hedged). Celem funduszu jest zapewnienie wzrostu kapitału przekraczającego wartość indeksu MSCI European Monetary Union (Net TR) poprzez inwestowanie w akcje spółek w krajach strefy euro. W spółki z Eurolandu inwestuje także AB SICAV I - Eurozone Equity Portfolio A (Acc) (PLN) (hedged). Goldman Sachs Europe CORE® Equity Portfolio A (Acc) (PLN) (hedged) wykorzystuje z kolei autorską strategię CORE, której celem jest prognozowanie zwrotów z papierów wartościowych. W funduszu Schrodera koszty bieżące wynoszą 2,36 proc., w AB sięgają 1,88 proc., a w Goldmanie 1,92 proc.

06.03.2025

Źródło: Lim Yong Hian/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania