Podsumowanie tygodnia na rynkach (2023-03-24)

Przejęcie Credit Suisse przez UBS, recesyjne dane z polskiej gospodarki, kontratak inflacji w Wielkiej Brytanii i decyzje banków centralnych, w tym Fedu odnośnie do stóp procentowych – tym żyły rynki w mijającym tygodniu.

Tydzień rozpoczął się od sensacyjnej informacji z weekendu: chwiejący się w posadach bank Credit Suisse został przejęty przez inny szwajcarski bank, UBS. Transakcję w pośpiechu ogłoszono, zanim w poniedziałek ruszyły globalne giełdy, czym starano się uniknąć kolejnych turbulencji w sektorze bankowym. Źródła różnią się, podając kwotę przejęcia: początkowo podobno UBS był skłonny zapłacić za konkurenta 1 mld franków, ale oferta ta została odrzucona; w poniedziałek mówiono już o "więcej niż 2 miliardach" franków i wreszcie 3 miliardach. To mniej niż połowa kapitalizacji banku sprzed weekendu i w poniedziałek rynek dostosował kurs do tej wyceny, sprowadzając go w okolice 80 centymów. Przed rokiem jego wartość była dziesięciokrotnie wyższa, a przed kryzysem finansowym 2008 roku – stukrotnie.

Reklama

Dodatkowo szwajcarski rząd zapewni UBS-owi mu gwarancje do kwoty 9 mld CHF na potencjalne straty związane z tą transakcją, a tamtejszy bank centralny zaoferuje linię płynnościową na ok. 100 mld CHF. Zdecydowano też o umorzeniu wartych 16 mld CHF obligacji kapitałowych AT1 (tzw. CoCo bonds).

Tylko w IV kwartale 2022 roku Credit Suisse stracił niemal 40 proc. swoich depozytów, a w całym roku zanotował stratę netto w wysokości 7,3 mld CHF. Inwestorzy, a potem nadzorca, zaczęli uważnie przyglądać się od lat niefortunnie zarządzanemu bankowi po głośnych upadkach trzech banków regionalnych w Stanach Zjednoczonych (Silvergate Capital, Silicon Valley Bank i Signature Bank; czwarty, First Republic, walczy o przeżycie). Wciąż nie wiadomo też, czy operacja z ubiegłego weekendu i tygodnia, której celem było uspokojenie nastrojów w sektorze bankowym w Europie, się powiedzie. W piątek rynki potężnie przeceniły również od lat borykający się z problemami Deutsche Bank po tym, jak jego instrumenty pochodne zabezpieczające przed niewypłacalnością, tzw. credit default swaps (CDS) podrożały gwałtownie po środowej podwyżce stóp przez Fed.

Mijający tydzień stał pod znakiem decyzji bankierów centralnych. Amerykańska Rezerwa Federalna podniosła w środę stopy procentowe o 25 punktów bazowych; stopa funduszy federalnych znalazła się tym samym w przedziale 4,75-5,00% (najwyżej od 2007 roku). Przed upadkiem Silicon Valley Banku rynek zakładał, że Fed podniesie stopy o 50 pb., jednak po ujawnieniu kłopotów kolejnych banków regionalnych w USA obniżył oczekiwania do 25 punktów bazowych, a nie brakowało też opinii, że Komitet Otwartego Rynku może w ogóle zrezygnować z podniesienia kosztu pieniądza. Tak się jednak nie stało.

– W miarę pogłębiania się kryzysu w systemie bankowym prawdopodobieństwo wystąpienia twardego lądowania – od pewnego czasu naszego scenariusza bazowego – dramatycznie wzrosło w ostatnich dniach. Obecne napięcia rynkowe, które są efektem dotychczasowego zaostrzania polityki monetarnej, powodują szersze skutki uboczne dla gospodarki realnej – oceniają specjaliści Fidelity.

Fed przedstawił również nowe prognozy gospodarcze. Projekcję wzrostu PKB na 2023 r. obniżył z 0,5% do 0,4%, a prognozę stopy bezrobocia z 4,6 % do 4,5%. Projekcja inflacji PCE została podwyższona z 3,1% do 3,3%. Z układu kropek, pokazujących rozkład przewidywań członków FOMC co do wysokości stóp procentowych w dalszym ciągu wynika, że na koniec roku główna stopa sięgnie poziomu 5,10%. Ta umiarkowana podwyżka i odebrane jako dość "gołębie" wystąpienie Jerome'a Powella nie popsuły nastrojów na giełdzie, zrobiła to jednak sekretarz skarbu (a niegdyś szefowa Fedu) Janet Yellen, która zaprzeczyła, jakoby wszystkie depozyty we wszystkich potencjalnie dotkniętych upadłością bankach miały być gwarantowane przez rząd czy nadzór.

Stopy procentowe podniosły też banki centralne Szwajcarii, Norwegii i Wielkiej Brytanii, wszystkie o wartości zgodne z oczekiwaniami. Szwajcarski Bank Narodowy podjął decyzję o podniesieniu stopy z 1,00% do 1,50% po odczycie inflacji za luty (3,4% rdr wobec prognozowanych 3,1%), który poznaliśmy na początku marca. W Norwegii stopy wzrosły o 25 pb. do 3,00%, zaś w Wielkiej Brytanii również o 25 pb., do 4,25%. Dzień wcześniej Brytyjczycy poinformowali o wysokości inflacji w lutym; wyniosła ona w ujęciu rocznym 10,4%, co oznacza przyspieszenie wzrostu cen z 10,1% w styczniu zamiast oczekiwanego wyhamowania do 9,9%. Zdecydowanie szybciej rosną ceny w handlu detalicznym (Retail Price Index, RPI), które były średnio wyższe niż rok wcześniej o 13,8% (w styczniu 13,4%, prognoza 13,2%).

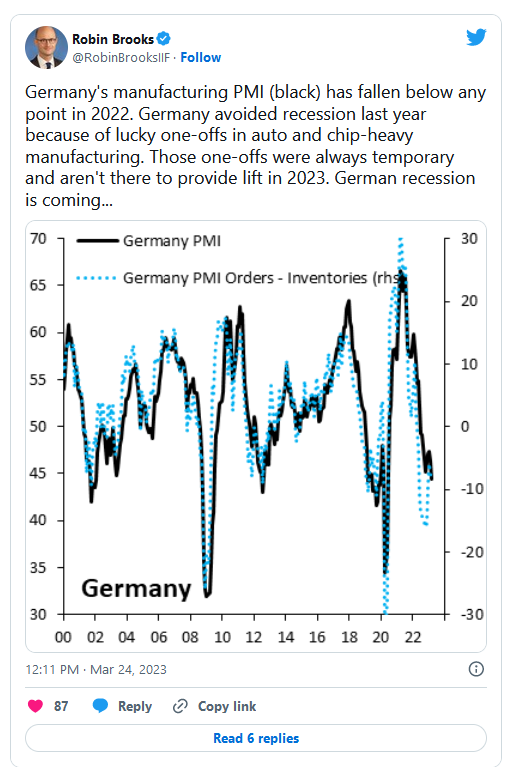

Mieszane dane nadeszły w piątek ze strefy euro, dla której poznaliśmy wstępne (za marzec) odczyty PMI w przemyśle i usługach. Zarówno w Niemczech, jak i we Francji zdecydowanie lepiej ma się sektor usługowy niż produkcyjny. Wskaźniki usługowe nie tylko znajdują się powyżej granicy 50 punktów, co oznacza rozwój branży, ale też okazały się wyraźnie wyższe od prognoz i od odczytów z lutego. We Francji PMI usługowy wyniósł 55,5 pkt (oczekiwano 52,4), w Niemczech natomiast 53,9 (prognoza 51). W całej strefie euro wskaźnik ten okazał się jeszcze wyższy i wyniósł 55,6 pkt (prog. 52,5).

Diametralnie inny wyłania się z tych danych obraz europejskiego przemysłu: wskaźniki są nie tylko poniżej granicy 50 pkt, co świadczy o regresie sektora, ale też niżej od spodziewanych wartości. W przypadku Francji PMI wyniósł 47,7, a w Niemczech tylko 44,4, co źle wróży przyszłości polskiego sektora produkcyjnego (odczyt dla Polski poznamy 3 kwietnia). W całej strefie euro wskaźnik nastrojów menedżerów logistyki w przemyśle wyniósł 47,1 wobec oczekiwanych 49 pkt.

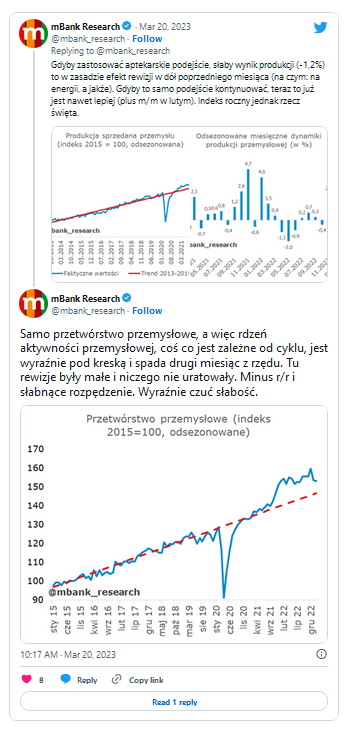

Kończący się tydzień przyniósł także informacje z polskiej branży przemysłowej, z tym, że historyczne. I również nie napawają one optymizmem. Produkcja przemysłowa w lutym spadła zarówno w ujęciu rocznym, jak i miesięcznym. Rok do roku spadek wyniósł 1,2%, podczas gdy konsensus analityków/ ekonomistów (macronext.com) zakładał wzrost o 1,1%. W ujęciu miesięcznym doświadczyliśmy spadku o 1%. W dodatku zrewidowano w dół dane roczne za styczeń: okazuje się, że w miesiącu inaugurującym rok wartość towarów i usług sprzedanych przez branżę produkcyjną była wyższa niż rok wcześniej tylko o 1,8% wobec wcześniej podawanych 2,6%.

Rewizja zaciemniła także dane o cenach producentów. A te wzrosły o 18,4% rok do roku, podczas gdy rynek oczekiwał wzrostu o 17,7% (wg macronext.com). To jednak mniej niż w styczniu (20,2% po korekcie z 18,5%). W ujęciu miesięcznym nastąpił spadek o 0,4%.

Gorsze dane nadeszły również z rynku pracy. W prywatnych firmach zatrudniających co najmniej 10 osób w lutym 2023 roku pracowało 6526,3 tys. pracowników, o ok. 3,8 tys. mniej niż w styczniu (spadek o 0,1%). W ujęciu rocznym nastąpił wzrost zatrudnionych o 0,8% (oczekiwano wzrostu o 1%).

Nie zwalnia natomiast tempo wzrostu płac, a nawet, wbrew spodziewaniom, lekko przyspieszyło. W lutym średnia płaca w firmach była rok do roku wyższa o 13,6% wobec wzrostu o 13,5% w styczniu. Ekonomiści prognozowali, że wzrost wynagrodzeń wyhamował do 12%.

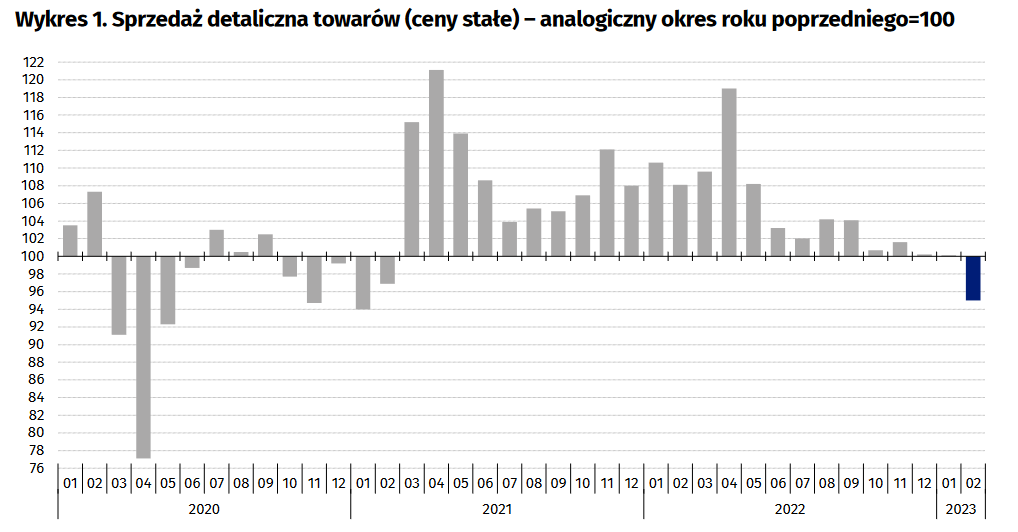

Mimo silniejszego od spodziewanego wzrostu płac (ale wyraźnie wolniejszego niż inflacja, która w lutym wyniosła 18,4%), słabnie kondycja polskich konsumentów, i to wyraźnie mocniej, niż się tego spodziewali ekonomiści. Sprzedaż detaliczna w lutym miała ich zdaniem spaść w ujęciu rocznym o 1,5%, tymczasem GUS zaraportował tąpnięcie w cenach stałych o 5%.

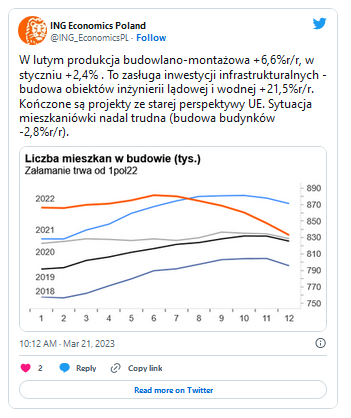

Lepiej, niż sądzili ekonomiści, miała się natomiast w lutym produkcja budowlano-montażowa. Tu mieliśmy do czynienia ze wzrostem o 6,6% wobec oczekiwanego o 1,2% rdr oraz styczniowego odczytu w wysokości 2,4%. W porównaniu ze styczniem nastąpił wzrost o 10,6%.

– W lutym 2023 roku zwiększenie produkcji budowlano-montażowej odnotowano w skali roku dla przedsiębiorstw, których podstawowym rodzajem działalności była budowa obiektów inżynierii lądowej i wodnej – o 21,5% oraz realizujących prace budowlane specjalistyczne – o 4,3%, natomiast zmniejszenie wystąpiło wśród jednostek zajmujących się wznoszeniem budynków – o 2,8% – czytamy w komunikacie GUS-u. Oznacza to ożywienie inwestycji infrastrukturalnych, związane z koniecznością wykorzystania do końca br. środków z unijnych dotacji, oraz zastój w mieszkaniówce.

Ostatnią daną za luty, którą poznaliśmy w tym tygodniu była stopa bezrobocia. Zgodnie z oczekiwaniami i wstępnymi szacunkami Ministerstwa Rodziny i Polityki Społecznej wyniosła ona, podobnie jak w styczniu, 5,5%. Według GUS w lutym w urzędach pracy zarejestrowanych było 864,8 tys. osób bezrobotnych. Tradycyjnie najniższe bezrobocie odnotowują Poznań i jego okolice (1,1%), a także Katowice (1,4%), Warszawa (1,5%) i Wrocław (1,6%). Najtrudniej natomiast o pracę w powiecie szydłowieckim (południowe Mazowsze, 26,1%), a z województw najsłabiej pod tym względem wypadają warmińsko-mazurskie (9,4%) oraz podkarpackie (9,2%).

W świecie funduszy

O wszystkich powyższych wydarzeniach pisaliśmy na stronie www.analizy.pl, podobnie, jak o ważnych faktach ze świata funduszy i inwestycji. W tym tygodniu okazało się, że resort finansów zrezygnował z pierwotnie projektowanych w SRRK zmian w funkcjonowaniu ETF w Polsce, co m.in. oznacza, że nie będzie mógł być funduszem otwartym, obserwowana konsolidacja funduszy i TFI, wymuszona przez ustawowo obniżone opłaty za zarządzanie i wzrost kosztów nie przysłuży się inwestorom, a Rockbridge Gier i Innowacji zniknie z oferty.

Rząd przyjął projekt ustawy o Centralnej Informacji Emerytalnej, opracowany przez Ministerstwo Cyfryzacji, który zakłada stworzenie zbiorczej bazy grupującej w jednym miejscu wszystkie dane o uczestnictwie w programach emerytalnych każdego obywatela.

Na fali obaw o stabilność sektora bankowego drożało złoto, które kilkakrotnie w tym tygodniu przebiło granicę 2000 dol. za uncję. Jeszcze żwawiej pięła się do góry cena srebra, choć paradoksalnie nie wszystkie fundusze inwestujące w ten kruszec odnotowują zyski. Tajemnicę tracącego funduszu Superfund Silver Powiązany rozwikłała Jagoda Fryc.

Rafał Bogusławski we wpisie na swoim cotygodniowym blogu tłumaczy, na czym polega stadna ucieczka inwestorów do "bezpiecznych przystani" na przykładzie paniki wywołanej czarnymi chmurami, które zebrały się nad sektorem bankowym.

Z kolei w najnowszym odcinku "KupFundusz Live" Grzegorz Raupuk i Robert Stanilewicz wyjaśniają, czym różnią się fundusze obligacji od obligacji detalicznych (oszczędnościowych) i które z nich przynoszą największy zarobek.

Przybliżamy także mechanizm działania konta mieszkaniowego, które będzie można zakładać od lipca br., a które wraz z "Bezpiecznym kredytem 2%" jest częścią rządowego programu mającego ułatwić zakup pierwszego mieszkania.

24.03.2023

Źródło: tsyhun/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania