Spłoszone stado

...czyli o tym, w jaki sposób psychologia i doświadczenia z przeszłości wpływają na decyzje inwestorów.

„Psychologia tłumu” Gustawa le Bona, książka sprzed ponad 100 lat próbująca zmierzyć się z zagadnieniem roli tłumów w historii ludzkości, jest dowodem na to, że tłum w swoich zachowaniach nie zmienił się przez wieki. Silne emocje, proste komunikaty wywołujące reakcję i działania oparte na dwóch bazowych strategiach: "walcz" albo "uciekaj" dominują i zawsze dominowały w zachowaniu tłumu. Kiedy analizujemy zachowanie inwestorów, też możemy dostrzec analogię z zachowaniem tłumu. Również inwestorzy ulegają silnym emocjom, odczuwają potrzebę przyłączenia się do większości, a liderem sterującym zachowaniem tłumu jest cena. Kiedy kursy akcji spadają, inwestorzy ulegają panice; gdy rosną – często wchodzą w fazę euforii.

Podstawową różnicą pomiędzy tłumem wychodzącym na ulicę a tym, który jest połączony poprzez rynki finansowe, jest brak poczucia siły, które daje tłum zgromadzony w jednym miejscu. Poza bankowymi dealing roomami czy grupami inwestorów, którzy wymieniają ze sobą opinie, inwestorzy nie są zgromadzeni w jednym miejscu. Poczucie siły tłumu bierze się z obecności innych, którzy podzielają nasze odczucia i wspierają zachowania zgodne z intencją tłumu. To poczucie siły jest obce inwestorom. Można więc powiedzieć, że są częścią tłumu, bo przeżywają te same emocje co inni, ale równocześnie są pozbawieni emocjonalnego wsparcia. To sprawia, że w okresach paniki rynkowej muszą sobie radzić z silnymi emocjami, a równocześnie nie czują wsparcia reszty tłumu. To jeden z paradoksów, który sprawia, że inwestowanie bywa emocjonalnie trudnym doświadczeniem.

Reklama

Co robią inwestorzy, by ograniczyć negatywny wpływ emocji na podejmowane decyzje? Przede wszystkim sięgają po doświadczenia ze swojego „inwestycyjnego” życia. Oczywiście jest pewien poziom stresu, przy którym nie potrafimy już w ogóle podejmować racjonalnych decyzji, ale nie wszyscy inwestorzy w tym samym czasie osiągają ten próg bólu. To sprawia, że znaczna część reaguje poprawnie, to znaczy zgodnie z tym, co działało w poprzednich latach.

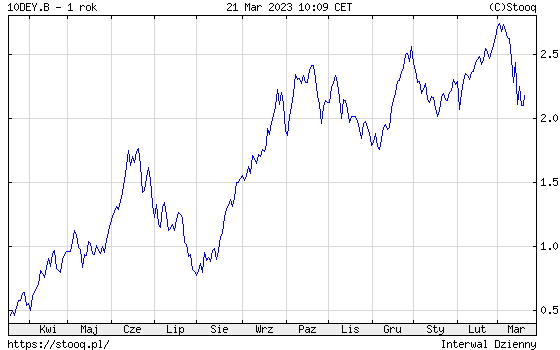

Ostatnie dwa tygodnie to spadki na rynkach akcji i wzrost cen obligacji skarbowych, czyli spadki ich rentowności. Impulsem, który wywołał panikę były problemy banków, najpierw amerykańskich, a potem Credit Suisse. Skala zmian cen obligacji i akcji (przede wszystkim banków) jednoznacznie wskazuje, że mieliśmy do czynienia z paniką.

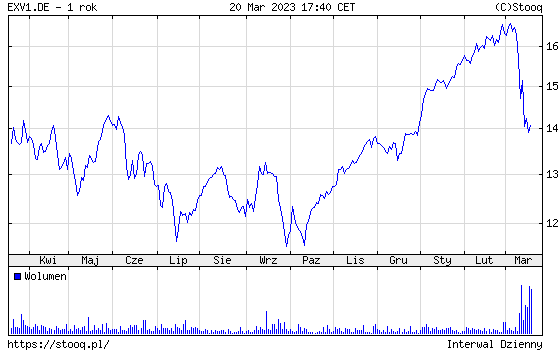

BLACKROCK ISHARES STOXX EUROPE 600 BANKS to ETF odzwierciedlający zachowanie indeksu grupującego 600 europejskich banków. Tąpnięcie w notowaniach było potężne.

W tym samym czasie rentowności 10-letnich niemieckich obligacji skarbowych spadły, co oznaczało kilkuprocentowe wzrosty ich cen.

Inwestorzy zareagowali więc tak samo, jak reagowali zawsze, gdy pojawiały się informacje wskazujące na zagrożenia dla wzrostu gospodarczego, czy też stabilności systemu finansowego. Obligacje skarbowe, zwłaszcza niemieckie i amerykańskie traktowane są i były jako „bezpieczne przystanie”, czyli kupowane, bo kto jak kto, ale rząd niemiecki czy amerykański nie zbankrutuje. Jak widać, ci, którzy jako pierwsi dostrzegli ryzyko i kupili takie obligacje, zarobili. Czyli znów takie działanie okazało się słuszne.

Mnie jednak interesuje pytanie dotyczące przyszłości i tego, czy takie reakcje w przyszłości się sprawdzą; czy ci, którzy kupowali niemieckie obligacje z rentownością około 2%, za kilka miesięcy również będą zadowoleni.

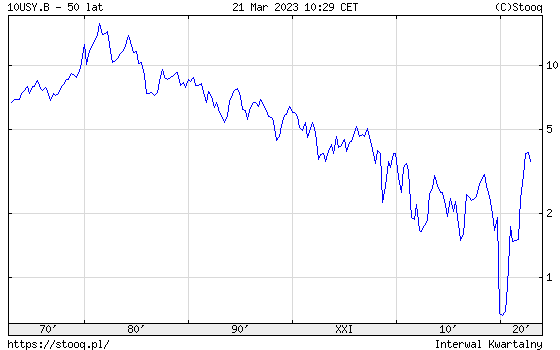

Za silnym spadkiem rentowności przemawiał wzrost oczekiwań na ograniczenie skali podwyżek stóp przez EBC i Fed. Inwestorzy zapomnieli jednak, że tym razem wyzwaniem jest inflacja, która znalazła się na poziomach, na których w Europie Zachodniej i USA nie była od 40 lat.

W związku z tym, że, tak jak mówiłem o tym wcześniej, inwestorzy nie dostają emocjonalnego wsparcia od innych uczestników „stada”, używają przećwiczonych schematów działania, bo to daje komfort ograniczenia potrzeby wykonywania głębokich analiz w sytuacji, gdy poziom stresu praktycznie to uniemożliwia. Za poprawnością takiej reakcji przemawia doświadczenie z ostatnich niemal 40 lat.

Rentowności 10-letnich amerykańskich obligacji skarbowych spadały od początku lat 80. Każdy wzrost rentowności szybko był korygowany i utrzymywanie portfela takich obligacji dawało nam nie tylko kupony, ale również zyski wynikające ze wzrostu ich ceny (oczywiście trzymając obligację do dnia wykupu, zarabiam tylko tyle, ile wynosiła rentowność takiej obligacji w momencie zakupu, ale utrzymując portfel obligacji z długim duration, zyskuję również na wzroście ceny). Dziś nie jest to aż tak oczywiste, że szybko wrócimy do trendu spadających rentowności.

W warunkach niepewności i wysokiego poziomu stresu ludzie wybierają takie wzorce działania, które w przeszłości dawały pozytywne rezultaty. Zazwyczaj jest to właściwa strategia i dzięki umiejętności kumulowania wiedzy z doświadczeń ludzkość się rozwija. Co pewien czas jednak stare zachowania stają się nieadekwatne do zmienionych warunków.

Czy podobnie jak przez cztery dekady w gospodarce amerykańskiej czy niemieckiej powrócą siły, które sprawiały, że inflacja obniżała się po każdym jej podbiciu? Doświadczenie mówi, że tak powinno być, ale czy również potwierdzi to gospodarka?

Wzrost inflacji w ostatnim roku znacznie przekraczał to, co się działo z inflacją w latach 90. i w dwóch pierwszych dekadach tego stulecia. Już to ma konsekwencje dla trwałości obecnej inflacji, bo im wyższy poziom inflacji, tym trudniej sprowadzić ją do celu inflacyjnego banków centralnych. W gospodarce następuje indeksacja cen i kosztów i mamy potem efekt tzw. „drugiej rundy” wzrostu cen. Mamy również wyższe wydatki na zbrojenia, mamy deglobalizację i niedoinwestowany sektor paliwowy, a w końcu program ograniczenia emisji CO2, czyli transformację w „zieloną gospodarkę”. To wszystko są czynniki, które będą podbijały inflację. Nie oznacza to, że inflacja będzie dwucyfrowa, ale może być średnio wyższa o 2-3 punkty procentowe od tej z poprzedniej dekady. Wówczas rentowności niemieckich obligacji na poziomie 2% mogą nie być atrakcyjne.

Jesteśmy w bardzo ciekawym okresie rozwoju świata, zarówno gospodarczo, jak i politycznie. Czy stare wzorce działania okażą się skuteczne? Jeżeli inflacja nie spadnie, to za kilka miesięcy będziemy mieli weryfikację obecnych decyzji.

Procesy gospodarcze rozwijają się w czasie. Niektóre zmiany są zauważalne szybko, ale zmiana paradygmatu zajmuje więcej czasu. Przekonanie inwestorów, że banki centralne zawsze są w stanie zdusić inflację, jeszcze w tym roku zostanie poddane próbie. Być może nadal ta zasada obowiązuje, ale warto pamiętać, że co pewien czas powszechne przekonanie przestaje znajdować odzwierciedlenie w rzeczywistości.

21.03.2023

Źródło: BearFotos/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania