FIZ. Czy to się jeszcze opłaca?

Kilka lat temu do funduszy zamkniętych klienci pchali się drzwiami i oknami. Dziś o FIZ-ach mówi się albo źle, albo wcale. To pokłosie zmian w prawie. Ale nie tylko.

Jeszcze w 2016 r., a więc w szczycie swojej popularności, na krajowym rynku działało łącznie aż 875 funduszy inwestycyjnych zamkniętych (FIZ). Dziś jest ich niespełna 600, a będzie jeszcze mniej, bo ponad 130 z nich znajduje się obecnie w procesie likwidacji. Fundusze zamknięte, które niegdyś masowo służyły bogatym Polakom do optymalizacji podatkowej, a odważniejszym inwestorom pozwalały inwestować w nawet najbardziej egzotycznych zakątkach rynku finansowego, utraciły swój blask.

Reklama

Wprowadzenie podatku CIT przy niektórych inwestycjach przeprowadzanych przez fundusze zamknięte aktywów niepublicznych (FIZAN) spowodowało, iż wiele struktur tworzonych w tym celu zwyczajnie przestało się opłacać. Z kolei FIZ-y rynku kapitałowego, które w świetle przepisów ustawy mogą o wiele więcej niż klasyczne fundusze otwarte, siłą regulacji wprowadzanych po aferach GetBacku czy W Investments, zostały odsunięte w cień. Zakaz publikowania informacji o tych funduszach sprawia, że towarzystwom nie łatwo jest docierać do klientów, a i sami dystrybutorzy nie kwapią się do oferowania certyfikatów FIZ.

Poza tym fundusz zamknięty nie zawsze potrafi zrobić pożytek z możliwości, jakie zapewnia mu ustawa, a to nie zachęca klientów TFI do ponoszenia wyższego ryzyka oraz… kosztów. Warto bowiem pamiętać, że FIZ-y nie zostały objęte ustawową obniżką opłat za zarządzanie, co sprawia że są dużo droższe od funduszy otwartych (FIO i SFIO).

Fundusz zamknięty, czyli jaki?

Pod względem polityki inwestycyjnej fundusz zamknięty może dużo więcej niż otwarty, a przez to unijny ustawodawca klasyfikuje go jako AFI, czyli Alternative Investment Funds. FIZ może inwestować niemal we wszystko: od akcji i obligacji, poprzez waluty, surowce, udziały w spółkach z o.o., nieruchomości, wierzytelności i instrumenty pochodne. Również ograniczenia dotyczące zaangażowania w poszczególne klasy aktywów są mniej restrykcyjne. Podczas gdy fundusz otwarty (FIO) nie może inwestować więcej niż 5 proc. wartości portfela w jeden papier (pod pewnymi warunkami do 10 proc.), limit dla FIZ wynosi aż 20 proc.

I to właśnie z tego powodu FIZ odpowiedni jest dla inwestorów doświadczonych, przy czym doświadczenie to mierzone jest grubością ich portfeli. Ustawa wskazuje bowiem, że aby inwestować za pośrednictwem funduszu zamkniętego, trzeba do niego wpłacić co najmniej 40 tys. euro, co dziś daje około 188 tys. zł. Tak wysoki próg wejścia z góry określa, do kogo FIZ-y są adresowane - na inwestycje decydują się zamożni.

Nie należy jednak wszystkich funduszy zamkniętych wrzucać do jednego worka, jak chciał to zrobić rząd PiS w 2016 r. przy pierwotnej wersji ustawy o podatku CIT. Objęcie tą daniną dochodów wszystkich działających w Polsce FIZ-ów miało zapewnić budżetowi państwa 2,5 mld zł, ale branża TFI podniosła larum, że to zabije rynek w Polsce i wypchnie inwestorów za granicę, a przecież fundusz zamknięty to nie tylko agresywna optymalizacja podatkowa (z czym rząd chciał walczyć), lecz również klasyczne inwestycje: w akcje i obligacje, czy też nieruchomości i wierzytelności.

Projekt ustawy był procedowany w trybie poselskim, a więc bez konsultacji społecznych, ale posłowie PiS jednak w głos rynku się wsłuchali i ostatecznie przepisami objęto wszystkie fundusze zamknięte, ale wprowadzono liczne wyłączenia, aby podatek CIT płaciły tylko te FIZ-y, które faktycznie używane są do optymalizacji podatkowej. A takie wehikuły kryją się pod skrótem FIZAN, czyli fundusz inwestycyjny zamknięty aktywów niepublicznych. W przeszłości FIZAN-y wręcz masowo tworzone były na prywatne potrzeby majętnych klientów i firm. W taki sposób swoimi aktywami (majątkiem) zarządzali znani biznesmeni jak Zygmunt Solorz czy Zbigniew Jakubas, ale też spółki giełdowe, np. KGHM.

Zakusy polityków nie były jednak pozbawione sensu, bo to właśnie w tamtym czasie fundusze zamknięte przeżywały swój okres świetności. Wystarczy powiedzeć, że z aktywami sięgającymi niemal 140 mld zł stanowiły w 2016 r. i do połowy 2017 r. więcej niż połowę rynku, a na ponad 1400 krajowych funduszy inwestycyjnych ogółem, aż dwie trzecie miało wtedy formę zamkniętą. Co więcej, na 62 działające wówczas w Polsce TFI, tylko 3 nie posiadały w swojej ofercie FIZ-ów. Niespełna dekadę wcześniej segment funduszy otwartych wart był mniej niż 10 mld zł.

Za tak dynamiczny rozwój odpowiadają jednak przede wszystkim wspomniane wyżej FIZAN-y, ale świetnie wiodło się również FIZ-om rynku kapitałowego, które najczęściej pozyskiwały kapitał w ofertach prywatnych, a więc skierowanych do maksymalnie 149 inwestorów. Jako że na utworzenie takiego FIZ-a nie potrzeba zgody KNF, TFI przeprowadzały prywatne emisje jedna za drugą, a prym w tym wiodły zwłaszcza Altus oraz dawny Trigon (dziś Lartiq). Dystrybucja certyfikatów w ramach emisji publicznych (skierowana do szerokiego grona) była mniej popularna, bo wymagała udziału nadzoru. W szczytowym momencie, w lutym 2018 r., aktywa zgromadzone w detalicznych FIZ-ach (publicznych i niepublicznych) warte były niemal 26 mld zł.

FIZ-y dziś

Dziś jednak obraz rynku wygląda zupełnie inaczej. W wyniku wprowadzenia zmian w ustawie o CIT, spadła atrakcyjność FIZAN-ów, które obecnie przegrywają również rywalizację z ASI, czyli Alternatywną Spółką Inwestycyjną. Jej wykorzystanie nie generuje tak wysokich kosztów, jak prywatny wehikuł w TFI. Nie musimy bowiem płacić wynagrodzenia dla towarzystwa czy depozytariusza, ani też prowadzić rygorystycznej sprawozdawczości.

W konsekwencji afer z udziałem FIZ-ów (GetBack i W Investments), w 2018 r. KNF wprowadziła zakaz upubliczniania szerokiemu gronu odbiorców sprawozdań finansowych oraz wszelkich innych dokumentów informacyjnych i marketingowych (w tym na stronach internetowych) dotyczących funduszy sprzedawanych w ofertach prywatnych. Zmiany regulacyjne wprowadzone po GetBacku spowodowały, że FIZ-y funkcjonują dziś w rygorystycznym reżimie informacyjnym, co skutecznie ogranicza ich sprzedaż (inna sprawa, że wydarzenia sprzed lat sprawiły, iż sami dystrybutorzy nie kwapią się do oferowania certyfikatów).

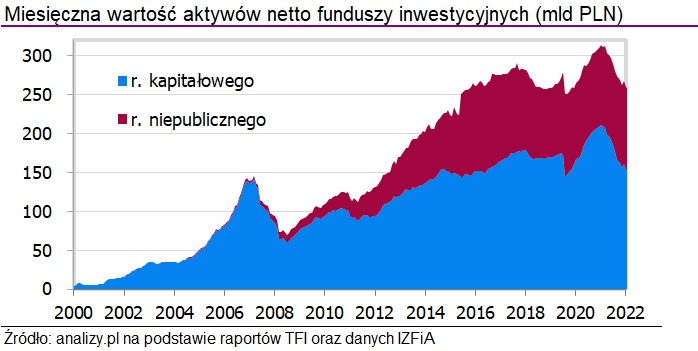

O efektach najlepiej powiedzą liczby. Na koniec listopada 2022 r. aktywa krajowych funduszy inwestycyjnych ogółem warte były nieco ponad 266 mld zł. Z tego niespełna 122 mld zł ulokowane było w funduszach zamkniętych, przy czym większość, bo ponad 106 mld zł w niepublicznych FIZAN-ach, a zaledwie 11,5 mld zł w FIZ-ach rynku kapitałowego. Na koniec ubiegłego miesiąca krajowe TFI oferowały łącznie 1352 fundusze inwestycyjne. Z tego niespełna 600 to FIZ-y, przy czym 130 z nich jest obecnie w procesie likwidacji.

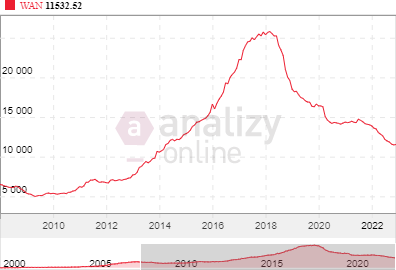

Wartość aktywów publicznych funduszy zamkniętych rynku kapitałowego (w mln zł):

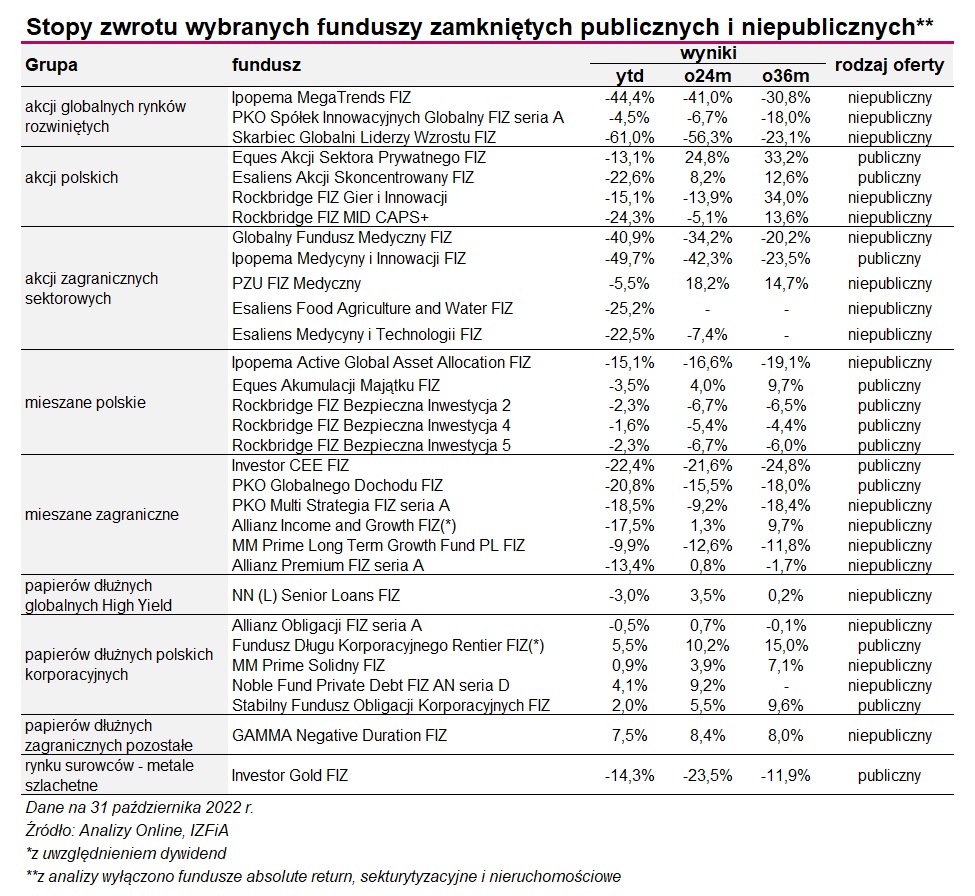

Zmiany prawne to jedno, a osiągnięcia inwestycyjne - to drugie. FIZ-y niepubliczne mogą publikować swoje wyniki, ale z opóźnieniem. Nie wszystkie jednak chwalą się osiągnięciami. Danymi o stopach zwrotu dzieli się obecnie około 140 krajowych funduszy zamkniętych (publicznych i niepublicznych). Z tego 55 funduszy stosuje strategię absolute return (efektywność publicznych FIZ absolute return mierzymy co kwartał; najnowszy raport tutaj), a 25 FIZ-ów inwestuje w nieruchomości lub wierzytelności. Klasycznych funduszy akcji, obligacji i mieszanych, jest nieco ponad 30.

Nie jest łatwo porównywać wyniki FIZ-ów i funduszy otwartych z wielu powodów. Chociażby dlatego, że FIZ-y niepubliczne publikują stopy zwrotu z opóźnieniem, a wiele z nich nie ma w swoich grupach porównawczych rywali działających w formule otwartej. Patrząc jednak chociażby na strategie absolute return (których efektywność mierzymy inaczej aniżeli poprzez analizę nominalnych stóp zwrotu) widać, że tylko nieliczne FIZ-y są w stanie w sposób efektywny wykorzystywać możliwości inwestycyjne jakie gwarantuje im ustawa. W tym roku żaden fundusz absolute return nie może pochwalić się 100-proc. skutecznością (więcej na ten temat w raporcie).

Ale gdyby jednak pokusić się o porównanie nominalnych wyników, to ciekawie sytuacja wygląda np. w grupie akcji sektora medycznego. Najlepszy fundusz działający w formule otwartej - PZU Medyczny - stracił od początku roku 4,9 proc. (dane na 31 października 2022 r.). Najgorszy FIO - Esaliens Medycyny i Nowych Technologii - zanurkował z kolei o 22,6 proc. W tym czasie najlepszy fundusz zamknięty - PZU FIZ Medyczny - pomniejszył portfel o 5,5 proc., a najgorszy - Ipopema Medycyny i Innowacji FIZ - stracił prawie 50 proc., czyli ponad dwukrotnie więcej iż najgorszy FIO.

O mniejszej atrakcyjności FIZ-ów decydują też kwestie kosztów. Funduszy zamkniętych nie objęły bowiem ustawowe obniżki opłat za zarządzanie, co sprawia, że są one dużo droższe od FIO i SFIO. I nie zanosi się, aby miało się to w przyszłości zmienić. Niedawno w wywiadzie dla analizy.pl Małgorzata Rusewicz, prezes IZFiA (organ zrzeszający polskie TFI) wyraziła dezaprobatę dla wprowadzania ustawowo tego typu limitów.

W praktyce, 22 spośród 35 FIZ-ów publicznych zezwala na pobranie opłaty stałej na poziomie wyższym niż 2 proc. (tyle wynosi limit dla otwartych), a 18 z nich faktycznie ten limit przekracza, niekiedy nawet dwukrotnie (koszty stałe wynoszą w niektórych przypadkach nawet 4,5-5 proc.). Dodatkowo większość z nich pobiera także opłatę zmienną uzależnioną od wypracowanych wyników. W przypadku funduszy zamkniętych o niepublicznym charakterze te poziomy są podobne, przy czym nie ma dostępu do dokładnych danych.

Czytaj także: Tych funduszy nie objęły ustawowe obniżki opłat. Niektóre wciąż są drogie

Warto też pamiętać, że certyfikaty funduszy zamkniętych wyceniane mogą być raz na miesiąc, a nawet raz na kwartał, a ich zakup i sprzedaż odbywa się w ściśle określonych terminach, co oznacza ograniczone możliwości wejścia i wyjścia z inwestycji, również działające zniechęcajaco. W przypadku FIO, wycena musi być dokonywana nie rzadziej niż 1 raz w tygodniu, ale w praktyce większość funduszy otwartych wycenia się codziennie. Z taką samą częstotliwością można też składać zlecenia kupna i sprzedaży jednostek uczestnictwa.

Biorąc pod uwagę historyczne doświadczenia inwestorów, ale też otoczenie prawne i obowiązujący reżim informacyjny nie dziwi, że segment funduszy zamkniętych topnieje. A gdy wejdzie w życie zakaz outsourcingu usługi zarządzania portfelem, którą w ramach SRRK (strategia rozwoju rynku kapitałowego) chce wprowadzić resort finansów, można się spodziewać, że FIZ-ów (nieruchomościowych i wierzytelności) jeszcze szybciej zacznie ubywać. Pytanie tylko, czy krajowi inwestorzy będą za nimi tęsknić.

15.12.2022

Źródło: Sasun Bughdaryan / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania