Podsumowanie tygodnia na rynkach (2022-03-18)

Minął kolejny tydzień brutalnej wojny w Ukrainie. Na rynkach solidnie bujało, w Fed przebudziły się wszystkie jastrzębie, a w Chiny uderzyła największa od wybuchu pandemii fala zakażeń koronawirusem. Poznaliśmy też sporo danych ze sfery makro.

Trwa brutalna wojna w Ukrainie. Ale nie tylko informacje z wojennego frontu kierowały w tym tygodniu nastrojami na rynkach. O swoim istnieniu przypomniał światu koronawirus, a dokładnie wariant Omikron, który ze zdwojoną siłą właśnie atakuje Chiny, zmuszając je do częściowych lockdownów, osłabiających i tak już hamującą gospodarkę Państwa Środka. Z drugiej strony, w Fed przebudziły się niemal wszystkie jastrzębie i zapowiadają podwyżki stóp procentowych w USA na wszyskich tegorocznych posiedzeniach Rezerwy Federalnej i trzech kolejnych ruchów w górę w przyszłym roku.

Reklama

- Zgodnie z przewidywaniami, Fed rozpoczął na marcowym posiedzeniu nowy cykl zacieśnienia polityki pieniężnej, podnosząc stopę funduszy federalnych o 25 pb. Komitet zakłada, że w tym roku dojdzie do jeszcze sześciu podwyżek stóp procentowych, co odpowiada ruchowi o 25 pb na każdym kolejnym posiedzeniu. Po drugie, Fed chce zacieśnić szybko i wyraźnie – przewidziane na 2023 r. podwyżki sprowadzą stopę funduszy federalnych powyżej poziomu uznanego za neutralny (2,5 proc.). Po trzecie, zmniejszanie bilansu zacznie się jeszcze w tym półroczu. Można śmiało zakładać, że zostanie ono ogłoszone po najbliższym posiedzeniu, w maju. Po czwarte, retoryka Fed jest utrzymana w duchu bieżącej ortodoksji banków centralnych – walka z inflacją jest priorytetem, gospodarka jest na tyle silna, że wytrzyma planowane zacieśnienie, a rynek pracy jest ciasny „ekstremalnie” i „niezdrowo” - konkludują ekonomiści banku Pekao.

Z drugiej jednak strony, najnowsza projekcja makroekonomiczna Fedu wskazuje na mocny rajd inflacji i ostre hamowanie gospodarki w kolejnych kwartałach. Inflacja PCE w USA wyniesie w tym roku 4,1-4,7 proc., a więc ma być dwukrotnie wyższa od tej, którą prognozowano jeszcze w grudniu ubiegłego roku. Równocześnie Fed obniżył prognozę wzrostu PKB Stanów Zjednoczonych na ten rok do 2,5-3 proc. W grudniu oczekiwano dynamiki na poziomie 3,6-4,5 proc. Ma to oczywiście związek z wojną w Ukrainie, która wpływa na nastroje konsumentów. Ale widać tu również konsekwencje nakładanych na Rosję sankcji.

A jak już jesteśmy przy Fedzie i inflacji, to warto przypomnieć, jak szybko rosną ceny w Polsce. Najnowszy odczyt, który poznaliśmy we wtorek, wskazuje na hamowanie CPI do poziomu 8,5 proc. w ujęciu rocznym. Dodatkowo, ze względu na zmianę wag inflacyjnych, GUS skorygował z 9,2 do 9,4 proc. odczyt CPI za styczeń. Zdaniem ekspertów, luty był ostatnim miesiącem z tak "niską" inflacją. Wojna w Ukrainie, która wywołała gwałtowny wzrost cen surowców, ponownie wybije wskaźnik CPI na wyższe poziomy. Według najnowszej projekcji NBP inflacja konsumencka wyniesie średniorocznie ok. 11 proc. w 2022 r. oraz 9 proc. w 2023 r. Reagując na wydarzenia rynkowe, w ubiegłym tygodniu Rada Polityki Pieniężnej podniosła stopy procentowe o 0,75 pkt proc. i zapowiedziała gotowość do dalszych działań w walce na inflacyjnym froncie. Co wiecej, również w RPP przebudziły się wszystkie jastrzębie, a Adam Glapiński, prezes NBP stwierdził, że oczekiwania rynku odnośnie do wzrostu stopy referencyjnej do przedziału 5-6 proc. są uzasadnione.

A jak już jesteśmy przy Fedzie i inflacji, to warto przypomnieć, jak szybko rosną ceny w Polsce. Najnowszy odczyt, który poznaliśmy we wtorek, wskazuje na hamowanie CPI do poziomu 8,5 proc. w ujęciu rocznym. Dodatkowo, ze względu na zmianę wag inflacyjnych, GUS skorygował z 9,2 do 9,4 proc. odczyt CPI za styczeń. Zdaniem ekspertów, luty był ostatnim miesiącem z tak "niską" inflacją. Wojna w Ukrainie, która wywołała gwałtowny wzrost cen surowców, ponownie wybije wskaźnik CPI na wyższe poziomy. Według najnowszej projekcji NBP inflacja konsumencka wyniesie średniorocznie ok. 11 proc. w 2022 r. oraz 9 proc. w 2023 r. Reagując na wydarzenia rynkowe, w ubiegłym tygodniu Rada Polityki Pieniężnej podniosła stopy procentowe o 0,75 pkt proc. i zapowiedziała gotowość do dalszych działań w walce na inflacyjnym froncie. Co wiecej, również w RPP przebudziły się wszystkie jastrzębie, a Adam Glapiński, prezes NBP stwierdził, że oczekiwania rynku odnośnie do wzrostu stopy referencyjnej do przedziału 5-6 proc. są uzasadnione.

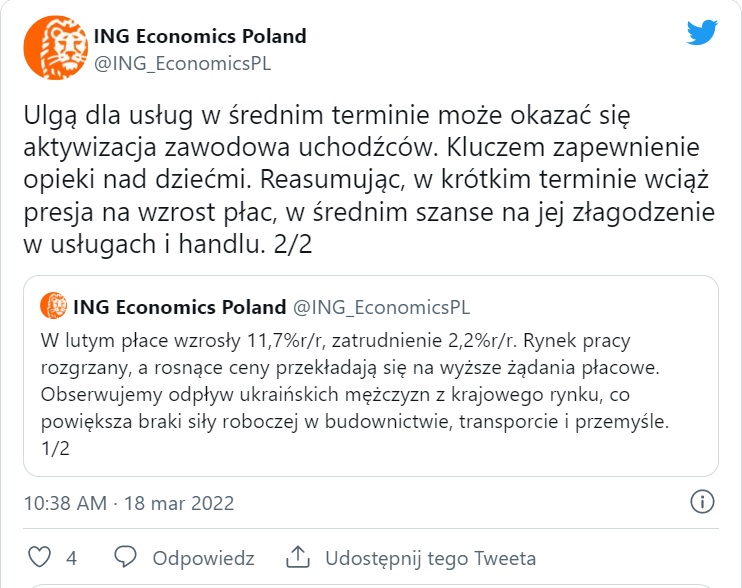

Tymczasem inflacja otrzymuje kolejne wsparcie, tym razem z rynku pracy. Z najnowszych danych GUS wynika bowiem, że w lutym przeciętne płace w Polsce wzrosły aż o 11,7 proc. r/r, a zatrudnienie zwiększyło się o zaledwie 2,2 proc. r/r. O tym, jak spore jest to zaskoczenie, niech świadczy fakt, że konsensus prognoz ekonomistów zakładał wzrost średnich wynagrodzeń o 9,9 proc. W styczniu o dynamika wynosiła 9,5 proc.

- Dane świadczą o utrzymującej się w lutym wysokiej presji płacowej, przy czym trzeba podkreślić, że obejmują de facto okres sprzed wybuchu wojny w Ukrainie. W kolejnych miesiącach, w związku z napływem prawie już 2 mln uchodźców, sytuacja w zakresie wynagrodzeń może się nieco zmieniać, tj. presja płacowa może nieco maleć. Tu trzeba jednak zrobić dwa zastrzeżenia: po pierwsze może to dotyczyć większych miejscowości, gdzie w głównej mierze uchodźcy się zatrzymują, a po drugie zjawisko to dotyczyć będzie określonych branż, głownie tych, które zatrudniają kobiety. Trudno oczekiwać spadku presji płacowej np. w budownictwie, czy transporcie, gdzie branże te w związku z wojną w Ukaranie, doświadczyły istotnego odpływu pracowników - zauważa Monika Kurtek, główna ekonomistka Banku Pocztowego.

Polskie firmy już od dłuższego czasu borykają się z brakiem pracowników lub trudnością w pozyskaniu wykwalifikowanej kadry. Wybuch wojny w Ukrainie doprowadził do znaczącego wzrostu ruchów migracyjnych na wschodniej granicy Polski. Od początku konfliktu przyjęliśmy już dwa miliony uchodźców. Niezależnie od scenariusza zakończenia konfliktu zbrojnego na Ukrainie, część uciekających od wyjny ludzi może pozostać w naszym kraju przez dłuższy okres. Ekonomiści BNP Paribas wskazują, że wzrost zatrudnienia może nastąpić głównie w usługach, gdyż przeważającą część uchodźców stanowią kobiety.

- Duże zapotrzebowanie na pracowników z Ukrainy może pojawić się w branżach takich jak edukacja, ochrona zdrowia czy usługi administracyjne. Wzrost zatrudnienia może odnotować również sektor informacji i komunikacji, gdzie niemal 40 proc. badanych przedsiębiorstw wymienia brak pracowników jako czynnik hamujący działalność. Jak dotąd obywatele Ukrainy stanowili około 60 proc. wszystkich obcokrajowców pracujących w tej branży - przypominają eksperci BNP Paribas.

Z drugiej strony, Ukraińcy wracają, aby bronić swojej ojczyzny. Do 14 marca na Ukrainę wyjechało z Polski nawet 160 tysięcy osób, głównie młodych, zatrudnionych przy prostych pracach. Odpływ obywateli Ukrainy z polskiego rynku może być istotnym wyzwaniem dla budowlanki, przetwórstwa przemysłowego oraz transportu, które nawet przed wybuchem wojny cierpiały na niedobory kadrowe.

- Łącznie te trzy branże zatrudniają ponad 30 proc. wszystkich pracujących w Polsce obywateli Ukrainy. Problemy z zatrudnieniem w tych sektorach mogą ograniczać bieżącą aktywność firm, hamować wzrost inwestycji i w konsekwencji osłabić dynamikę wzrostu PKB. W najtrudniejszej sytuacji mogą znaleźć się branża budowlana - gdzie ponad 11 proc. zatrudnionych stanowią pracownicy z Ukrainy, a ponad 40 proc. przedsiębiorstw już wcześniej zgłaszało braki kadrowe, oraz transport i logistyka, gdzie 12,6 proc. zatrudnionych to Ukraińcy - wyliczaja ekonomiści BNP Paribas.

Hamowanie polskiej gospodarki przewiduje zresztą sam NBP. Z najnowszej projekcji wynika, że tempo wzrostu PKB znajdzie się z 50-proc. prawdopodobieństwem w przedziale 3,4-5,3 proc. w 2022 r. (wobec 3,8-5,9 proc. w projekcji z listopada 2021 r.).

- Sytuacja na rynku pracy w Polsce pozostaje napięta, choć wydarzenia ostatnich tygodni wskazują, że będzie się nieco zmieniać. Zmiany te będą zależeć od możliwości „wchłonięcia” dodatkowej podaży pracy, jaka się w Polsce pojawiła w bardzo krótkim czasie, a także poziomu inflacji. Oczekiwania co do tej ostatniej każą sądzić, że wielu pracowników będzie nadal domagać się od pracodawców podwyżek. Z punktu widzenia RPP aktualna sytuacja być może zdejmuje nieco presję z Rady dot. dalszych gwałtownych podwyżek stóp procentowych, choć najprawdopodobniej bardziej spodziewać się należy działań po stronie RPP i jednoczesnej wnikliwej obserwacji dalszego rozwoju wydarzeń. Spodziewam się podwyżki stóp w kwietniu o kolejne 50-75pb - przewiduje Monika Kurtek z Banku Pocztowego.

Czytaj także: RPP podnosi stopy procentowe. NBP spodziewa się nawet dwucyfrowej inflacji

Argumentem do podwyżek mogą też być najnowsze dane o produkcji przemysłowej za luty, która wzrosła aż o 17,6 proc. r/r. Ekonomiści wskazują, że to dowód, iż gospodarka była rozgrzana przed wojną, a poprawa w łańcuchach dostaw dała odbicie przemysłu w Europie. Popyt krajowy także był mocny pomimo inflacji. W najbliższych miesiącach jednak branża zacznie odczuwać bezpośrednie i pośrednie konsekwencje wojny rosyjsko-ukraińskiej.

A te dla Rosji próbowali oszacować ekonomiści Pekao. Specjaliści banku przypominają, że przed wybuchem wojny udział importu w PKB Rosji (ok. 20 proc.) przekraczał wartości notowane w innych krajach BRICS, a na rynku rosyjskim były obecne praktycznie wszystkie międzynarodowe korporacje. To skończyło się dosłownie w kilka dni.

- Zerwanie łańcuchów dostaw oznacza dla rosyjskich przedsiębiorstw m.in. brak kluczowych komponentów i surowców, brak kontraktów z armatorami, odcięcie dostępu do zachodnich technologii, oprogramowania, serwisu, etc. Zakres dostępnych produktów i usług na tamtejszym rynku zmniejszy się znacząco, a możliwość odbudowania tych powiązań zależeć będzie od czasu obowiązywania sankcji. Trudno sobie nawet w optymistycznym scenariuszu wyobrazić ich odbudowę w tempie choćby porównywalnym z tempem ich zwijania. Taka quasi-autarkia („quasi”, bo Rosja wciąż eksportuje surowce energetyczne i dokonuje różnych transakcji ze światem, jak np. spłaty odsetek od obligacji) oznacza wyraźny spadek potencjału gospodarczego i produkcyjnego tego kraju - wskazują w komentarzu ekonomiści Pekao.

I jako przykład przywołują rozpada Związku Radzieckiego, który choć miał nieco inną naturę i przyczyny, był gospodarek krajów związkowych destrukcyjny z dokładnie tego samego powodu – wewnętrzne powiązania gospodarcze w ZSRR oraz pomiędzy ZSRR i innymi krajami bloku wschodniego zostały zerwane na początku lat 90-tych.

- Licząc relatywnie do USA, PKB Rosji w tym okresie spadło o połowę, w kategoriach absolutnych zaś – w zależności od źródła danych – o 30-40 proc. Obecny szok jest prawdopodobnie mniejszy, ale wszystko wskazuje na to, że cofnie gospodarczy zegar w Rosji przynajmniej o kilkanaście lat. Kompetencje państwa rosyjskiego w zakresie antycyklicznej polityki gospodarczej są bez wątpienia większe, ale ani polityka pieniężna, ani ogłoszone dotąd programy pomocowe (wakacje kredytowe dla firm, preferencyjne pożyczki, ulgi podatkowe dla sektora IT, zerowy VAT w turystyce) nie są w stanie zrównoważyć niekorzystnych efektów zamknięcia (się) Rosji na świat - uważają ekonomiści Pekao.

Z kolei OECD szacuje, że w wyniku inwazji Rosji na Ukrainę światowy wzrost gospodarczy w tym roku może być o 1 pkt proc. niższy, niż prognozowano przed wybuchem wojny. Prognoza globalnej inflacji, już i tak wysoka przed wojną, została podniesiona o ok. 2,5 pkt proc. Wpływ wojny na PKB strefy euro jest szacowany na poziomie -1,4 pkt proc., a na inflację na ok. +2 pkt proc.

W Chinach natomiast pandemia atakuje ze zdwojoną siłą, a lockdowny obejmują obecnie już kilkadziesiąt milionów mieszkańców, w tym niektóre centra przemysłowe na wschodnim wybrzeżu Chin. To od razu wywołało przecenę ropy naftowej, której notowania cofneły się do poziomu około 100 dolarów za baryłkę. Na rynki padł też blady strach, gdy pojawiły się pogłoski, że Chiny mogłyby wesprzeć Rosję w wojnie w Ukrainie. Nastroje wśród inwestorów szybko poprawiły się, gdy chiński rząd ogłosił, iż kończy regulacyjny atak na firmy technologiczne, a także obiecał politykę wspierania rynków finansowych i stymulowania wzrostu gospodarczego.

Czytaj także: Chiny stają się poważnym dylematem inwestorów

Tymczasem w tym tygodniu WIG wrócił już na poziom sprzed rozpoczęcia rosyjskiej inwazji na Ukrainę. Niemiecki DAX i francuski CAC 40 mają do odrobienia jeszcze około 5 proc. Amerykański indeks S&P 500, choć czwartkową sesję zaczynał od niewielkiego spadku, to jednak straty z tego okresu też już odrobił.

- Na rynku nadal jest sporo pieniędzy, bo rozpoczęte przez Fed i część innych banków (jak Bank Anglii, który w czwartek podniósł stopy po raz drugi, do 0,75 proc.) zacieśnienie da o sobie znać dopiero za kilka miesięcy. Inwestorzy uczepili się scenariusza porozumienia, a artykuł o rzekomym wstępnym porozumieniu sprzed dwóch dni zamienił te nadzieje na pewność. Czy nie przedwcześnie? Na razie sygnały płynące z Ukrainy nie są dobre. Agresja trwa w najlepsze, a amerykański wywiad informuje o rosnącej skłonności Chin do wsparcia Rosji (oczywiście nie bezpośrednio w walkach, ale pośrednio przez działania mające na celu ominięcie sankcji) - wskazuje dr Przemysław Kwiecień, główny ekonomista XTB.

Notowaniom akcji w USA sprzyjały informacje, że odsetki od rosyjskich obligacji, których płatność przypadała na 16 marca, zostały opłacone w dolarach i już trafiły do posiadaczy tych papierów. Płatności te były powszechnie postrzegane jako pierwszy test na to, czy Moskwa wywiąże się ze swoich zobowiązań po tym, jak zachodnie sankcje utrudniły jej transakcje finansowe. Gdyby jej się to nie udało, wierzyciele Rosji mogliby uznać kraj za bankruta. Z drugiej jednak strony, pojawiły sie sygnały ze strony amerykańskiej administracji, że Moskwa może użyć groźby użycia broni nuklearnej, jeśli będzie się utrzymywać zdecydowany opór Ukrainy.

Informacje z branży TFI:

W tym tygodniu, fundusz Investor FIO, na podstawie zgód Komisji Nadzoru Finansowego z 14 marca 2022 r., przedłużył okres zawieszenia zbywania i odkupywania jednostek uczestnictwa subfunduszu Investor Rosja do 1 maja 2022 r.

Tymczasem niektóre zagraniczne fundusze, szczególnie te z dużą ekspozycją na rosyjskie, białoruskie i ukraińskie aktywa, zaczęły korzystać z tzw. bocznych kieszeni. Rozwiązanie pozwoliłoby nowym inwestorom wejść do funduszu już "wyczyszczonego" z ekspozycji na rosyjskie i białoruskie aktywa, a dotychczasowym uczestnikom umorzyć resztę swoich inwestycji. Przypomnijmy bowiem, że wielu powierników zawiesiło wyceny oraz możliwość dokonywania wpłat i wypłat z niektórych funduszy inwestujących w aktywa rosyjskie i białoruskie,

PZU nabędzie 100 proc. akcji TFI Energia od PGE. Finalizacja transakcji planowana jest na połowę roku, po uzyskaniu zgód KNF i UOKiK. To kolejny krok w realizacji Strategii Grupy PZU na lata 2021-2024, która zakłada m.in. wzrost zarządzanych aktywów o prawie 82 proc. – do 60 mld zł.

18.03.2022

Źródło: lovelyday12 / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania