Co zmieni się w polskich ETF-ach? Przejrzeliśmy projekt ustawy

Ministerstwo Finansów i Gospodarki pokazało projekt zmian, które mają przebudować polski rynek ETF-ów. Sprawdziliśmy, co dokładnie ma się zmienić i czy rzeczywiście oznacza to przełom dla krajowego rynku funduszy inwestycyjnych.

W styczniu tego roku informowaliśmy, że Ministerstwo Finansów i Gospodarki pracuje nad przepisami, które sprawią, że polskie ETF-y zyskają europejski status UCITS. Dziś projektowane zmiany ujrzały światło dzienne, bo 20 kwietnia projekt został opublikowany na stronach Rządowego Centrum Legislacji.

Reklama

Sedno zmiany? Nowa "jednostka uczestnictwa ETF"

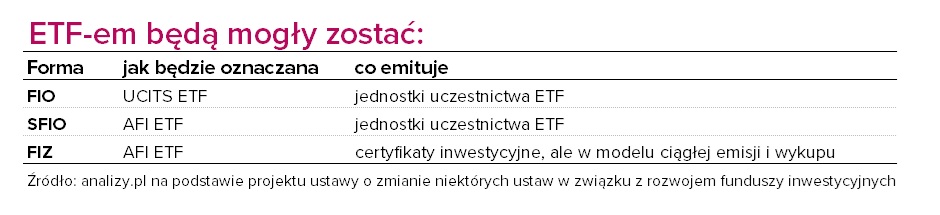

Projekt ustawy o zmianie niektórych ustaw w związku z rozwojem funduszy inwestycyjnych dodaje do ustawy o funduszach inwestycyjnych zupełnie nowy rozdział "Fundusz ETF", tj. dział VII rozdział 1a, art. 178a-178h UFI, który wprowadza odrębną kategorię instrumentu: "jednostkę uczestnictwa ETF". Ma ona być papierem wartościowym, rejestrowanym w depozycie papierów wartościowych, zapisywanym na rachunkach papierów wartościowych i notowanym na giełdzie. To odpowiedź na obecną barierę prawną. Tradycyjna jednostka uczestnictwa FIO lub SFIO jest bowiem co do zasady niezbywalna, więc nie może być przedmiotem normalnego obrotu wtórnego.

Projekt rozdziela pojęcie jednostki uczestnictwa na dwa typy: zwykłą jednostkę uczestnictwa, która nadal nie będzie papierem wartościowym, oraz jednostkę uczestnictwa ETF, która ma reprezentować prawa uczestnika funduszu ETF. Równolegle projekt zmienia ustawę o obrocie instrumentami finansowymi, dopisując jednostki uczestnictwa ETF do definicji papierów wartościowych.

W projekcie pojawiło się także rozróżnienie między FIO a SFIO. FIO ETF (i subfundusze) ma być polskim odpowiednikiem europejskiego ETF zgodnego ze standardem UCITS. SFIO ETF również zyska możliwość notowania na giełdzie, ale będzie działał jako alternatywny fundusz ETF, a więc poza reżimem UCITS. Projekt wyłącza z nowych regulacji fundusze zdefiniowanej daty PPK.

Jak ma wyglądać notowanie jednostek FIO/SFIO?

Projekt przewiduje, że ETF-em może być fundusz, ale także subfundusz wydzielony w ramach FIO lub SFIO. To oznacza, że TFI będą mogły tworzyć ETF-y także w ramach istniejących funduszy parasolowych. Jeśli FIO albo SFIO zostaje od początku utworzony jako fundusz ETF, wtedy emituje wyłącznie jednostki uczestnictwa ETF.

Dla subfunduszu ETF projekt wprowadza dodatkową procedurę w art. 164 UFI. Najpierw jednostki uczestnictwa ETF trzeba będzie zarejestrować w Krajowym Depozycie Papierów Wartościowych. Następnie, w ciągu siedmiu dni od utworzenia, fundusz będzie musiał złożyć wniosek o dopuszczenie tych jednostek do obrotu giełdowego albo o ich wprowadzenie do alternatywnego systemu obrotu.

Zmieni się także sposób identyfikacji uczestnika funduszu. Dziś w przypadku FIO i SFIO tę rolę potwierdza przede wszystkim rejestr uczestników (prowadzony przez agenta transferowego). W modelu ETF inwestor będzie posiadał takie jednostki na rachunku maklerskim, podobnie jak akcje czy zagraniczne ETF-y i jego prawa będą wynikały z zapisu w systemie depozytowo-rozliczeniowym.

Projekt przewiduje też możliwość tworzenia różnych kategorii jednostek uczestnictwa ETF w ramach jednego funduszu. Oznacza to, że ten sam ETF będzie mógł występować w kilku wersjach, różniących się np. walutą, sposobem rozliczania dochodu, poziomem opłat albo zabezpieczeniem ryzyka walutowego. To standardowe rozwiązanie na rozwiniętych rynkach. Dzięki niemu nie trzeba tworzyć kilku osobnych funduszy, aby zaoferować inwestorom np. wersję w złotych i w euro, jednostki wypłacające dochód oraz takie, które go automatycznie reinwestują, albo wariant zabezpieczony przed ryzykiem kursowym i wariant bez takiego zabezpieczenia.

Nie tylko indeks, i nie tylko pasywnie

Przepisy o "funduszu portfelowym" zostały uchylone, a do katalogu celów inwestycyjnych FIO i SFIO wpisano nowy: odwzorowanie wyników indeksu albo określonego portfela nieopartego na indeksie (projektowany art. 19 ust. 1 pkt 4 UFI). Z uzasadnienia projektu wynika z kolei, że obecne przepisy wykluczają strategie aktywne i quasi-aktywne, bo zgodnie z obowiązującym przepisem art. 182 UFI portfel inwestycyjny funduszu portfelowego powinien albo opierać się na indeksie albo na portfelu bazowym. Projekt ma tę barierę usunąć. Jeżeli ETF ma odwzorowywać indeks albo określony portfel nieoparty na indeksie, statut będzie musiał opisać zasady konstrukcji portfela, jego skład oraz zasady zmian.

- Projektowana regulacja znacząco zmienia zasady polityki inwestycyjnej. Prawo unijne nie definiuje składu portfela ETF ani nie nakłada obowiązku wiernego odwzorowywania indeksu. Na rynku europejskim coraz większą rolę odgrywają strategie aktywne i quasi-aktywne, w których zarządzający mają swobodę w doborze portfela przy zachowaniu zgodności notowań z wartością aktywów netto. Obowiązujące w Polsce przepisy są bardziej restrykcyjne - wskazano w uzasadnieniu. - Uzasadnione jest zatem odstąpienie od regulacji wzorowanych na obowiązującym art. 182, a jedynie wskazanie, że w przypadku gdy celem inwestycyjnym funduszu ETF jest odwzorowanie wyników indeksu albo określonego portfela nieopartego na indeksie, statut funduszu określa zasady konstrukcji i skład portfela inwestycyjnego funduszu ETF oraz zasady zmiany składu portfela inwestycyjnego (art. 178f) - dodano.

Statut ETF-u będzie musiał opisywać nie tylko politykę inwestycyjną, ale też sposób działania samego produktu. Ma on określać m.in. rodzaje emitowanych jednostek, zasady ich emisji i zbywania oraz sposób rozliczenia z inwestorem przy odkupieniu. Statut będzie mógł przewidywać, że emisja jednostek jest kierowana do podmiotów określonych w statucie albo spełniających wskazane w nim warunki. Projekt dopuszcza też, aby wpłaty do funduszu i odkupienie jednostek odbywały się nie tylko z udziałem gotówki, lecz również przez przekazanie pakietu papierów wartościowych albo innych zbywalnych praw majątkowych.

Przy wniosku o zezwolenie na utworzenie funduszu ETF trzeba będzie wskazać co najmniej jednego animatora rynku, który ma zapewniać, aby wartość jednostek ETF albo certyfikatów w systemie obrotu nie różniła się istotnie od wartości aktywów netto przypadających na jednostkę/certyfikat (projektowany art. 22 pkt 11a UFI).

Projekt wyłącza możliwość pobierania opłaty manipulacyjnej przy zbywaniu i odkupywaniu jednostek uczestnictwa ETF. To logiczne, bo ETF ma działać inaczej niż tradycyjny fundusz sprzedawany przez dystrybutorów (obrót jego jednostkami ma odbywać się na rynku).

W Ocenie Skutków Regulacji wskazano, że aktywa zgromadzone w krajowych ETF-ach są wielokrotnie mniejsze niż w funduszach notowanych na rynkach Europy Zachodniej. W efekcie rynek ETF w Polsce rozwija się wolniej, a krajowi inwestorzy wybierają zagraniczne produkty, co oznacza odpływ kapitału i brak korzyści dla GPW, Krajowego Depozytu Papierów Wartościowych oraz lokalnych instytucji finansowych.

21.04.2026

Źródło: Fox_Ana / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania