Obligacje węgierskie wystrzeliły. Jeden fundusz zyskał na tym szczególnie

Węgierski rynek długu zareagował euforią na wyborczą porażkę Viktora Orbána. Inwestorzy zaczęli grać na spadek premii za ryzyko, odmrożenie funduszy UE i możliwy start procesu konwergencji do euro. Na tym szczególnie skorzystał funduszowy rodzynek, dający niemal czystą ekspozycję na węgierskie obligacje skarbowe i forinta.

W niedzielnych wyborach parlamentarnych Viktor Orbán i jego Fidesz stracili władzę po 16 latach rządów. Zwycięski Péter Magyar zapowiedział szybkie reformy instytucjonalne i zwrot ku Brukseli. Już w ostatnich dniach kampanii inwestorzy podbijali ceny węgierskich akcji, obligacji i forinta, zakładając zwycięstwo Tiszy i reset relacji z UE. Tylko w poniedziałek, po ogłoszeniu wyniku wyborów, forint umocnił się o 2% do euro i o ok. 1,6% do dolara. Przez ostatni miesiąc węgierska waluta podrożała o blisko 7% wobec euro i o ponad 8% wobec USD. W pierwszej reakcji po wyborach rentowność 10-letnich obligacji Węgier spadła o 0,5 pkt proc. do najniższego poziomu od 2024 r., a spread węgierskich 10-latek do niemieckich bundów obniżył się do najniższego poziomu od pięciu lat.

Reklama

Obecnie (w połowie kwietnia) rentowność węgierskiej 10-latki wynosi ok. 6,2% i jest o ponad 1 pkt proc. niżej niż jeszcze pod koniec marca.

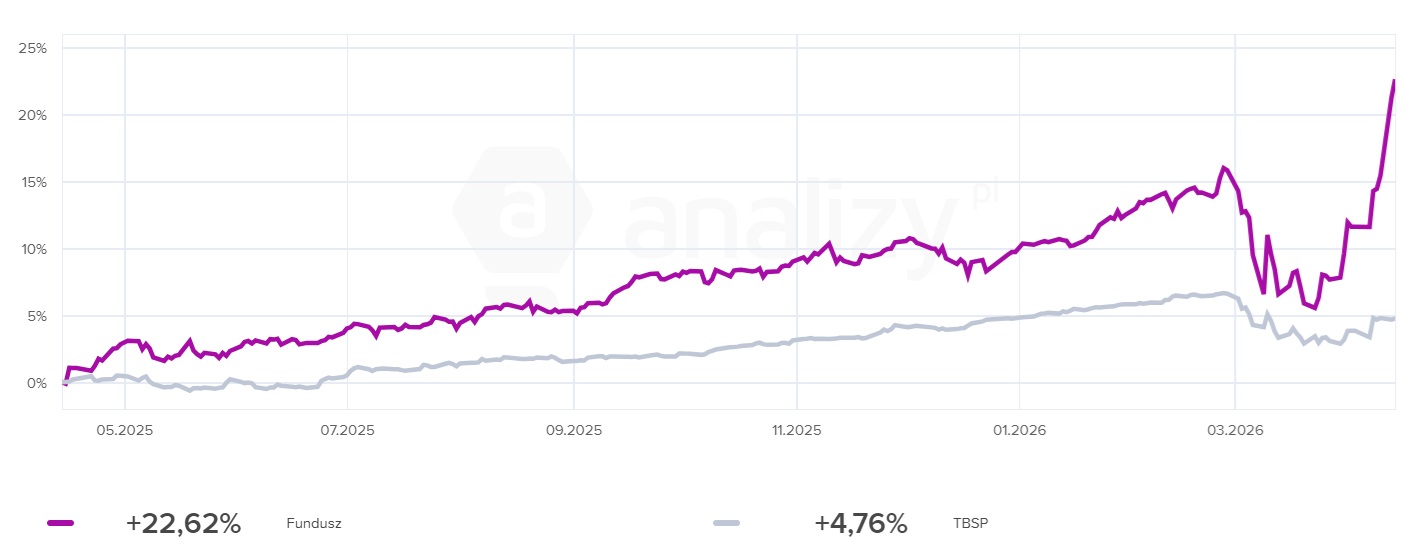

Na tym rajdzie szczególnie mocno "pojechał" funduszowy rodzynek polskiego rynku, czyli UNIQA Obligacji Węgierskich Walutowy, który przez ostatni miesiąc (wg wyceny na 14 kwietnia) zarobił ponad 15%. Tylko w kwietniu fundusz zyskał 9,5%, wielokrotnie więcej niż fundusze polskich obligacji skarbowych (długoterminowych). W tym czasie średnia w tej grupie wyniosła bowiem 1,4 proc., a sam indeks TBSP wzrósł o 0,9 proc. Skąd to porównanie? Bo UNIQA Obligacji Węgierskich Walutowy ponad 90% portfela na koniec marca trzymał w papierach skarbowych z wykupem od 2030 r. wzwyż. Jest to więc fundusz z ekspozycją na średni i długi odcinek węgierskiej krzywej dochodowości.

Fundusz powstał jesienią 2023 r. i na koniec marca tego roku miał w portfelu 126 mln zł. Nie ma benchmarku i może inwestować szeroko: od węgierskich obligacji skarbowych i korporacyjnych po tytuły uczestnictwa zagranicznych funduszy dłużnych. Zarządzający od początku podkreślali też, że ryzyko walutowe PLN/HUF nie będzie zabezpieczane, bo przy wyższych stopach procentowych na Węgrzech koszt takiego hedgingu byłby po prostu zbyt wysoki. To dziś ma ogromne znaczenie, bo inwestor w tym funduszu zarabiał nie tylko na ruchu cen obligacji, ale i na samym forincie. Przez ostatni miesiąc węgierska waluta umocniła się do złotego o ok. 6%.

Jeżeli rentowność 10-letnich obligacji Węgier spada o ponad 100 pb w skali miesiąca, a forint w tym samym czasie wyraźnie się umacnia, to fundusz bez zabezpieczenia walutowego i zdominowany przez długoterminowe lokalne papiery skarbowe staje się naturalnym beneficjentem takiego układu. Ta sama konstrukcja oznacza jednak również, że w razie rozczarowania reformami, powrotu presji inflacyjnej lub ponownego wzrostu rentowności węgierskiego długu, zmienność może być znacznie większa niż w klasycznym polskim funduszu obligacji skarbowych. To produkt o bardzo czytelnej historii inwestycyjnej, ale też o bardzo czytelnym profilu ryzyka.

Węgry nigdy nie były i nie są jednak historią zarezerwowaną wyłącznie dla funduszu UNIQA TFI. Ze składu portfeli dłużnych na 30 czerwca 2025 r. (wciąż czekamy na publikację sprawozdań za cały 2025 r.) wynika, że polskie fundusze miały ekspozycję na ok. 50 węgierskich emisji o łącznej wycenie około 2,9 mld zł. Tyle że był to zupełnie inny rodzaj ekspozycji niż w UNIQA Obligacji Węgierskich Walutowy. Większość rynku nie grała Węgier przez lokalny dług skarbowy w forincie, lecz przez papiery w twardych walutach i sektor bankowy. Same banki węgierskie - głównie OTP i MBH - odpowiadały za ok. 867 mln zł tej ekspozycji, instytucje quasi-państwowe, takie jak Hungarian Development Bank i Hungarian Export-Import Bank, za kolejne 857 mln zł, a skarb Węgier w EUR i USD za ok. 648 mln zł. Lokalny dług skarbowy w HUF ważył zaledwie ok. 268 mln zł, czyli niewiele ponad 9% całej węgierskiej ekspozycji.

W funduszach Węgry pojawiają się często, czasem nawet w produktach bardzo konserwatywnych, ale zazwyczaj jako ograniczona ekspozycja. Węgierskie papiery znajdziemy m.in. w portfelu Pekao Konserwatywny i Pekao Konserwatywny Plus, Pekao Spokojna Inwestycja czy QUERCUS Dłużny Krótkoterminowy.

Do euro długa droga

Polskie obligacje skarbowe 10-letnie mają dziś rentowność ok. 5,5% i też są po solidnym odreagowaniu wojennej przeceny z marca (co dało zarobić funduszom obligacji) Różnica polega na tym, że w Polsce po kwietniowym odbiciu cen papierów skarbowych, rentowności ustabilizowały się i niewiele jest czynników, które miałyby je spychać w dół. Natomiast Węgry dostały dodatkowy, lokalny impuls: poprawę relacji z Brukselą i szanse na odblokowanie 18 mld euro środków UE, które mogą podnieść tempo wzrostu gospodarczego o 1-1,5 pkt proc., ale - co najważniejsze dla inwestorów w dłuższym horyzoncie - możliwość rozpoczęcia procesu konwergencji do euro. Polska ma dziś lepsze fundamenty gospodarcze, ale nie oferuje rynkowi historii o euro. Wręcz przeciwnie. W styczniu minister finansów Andrzej Domański mówił, że Warszawa się nie spieszy, bo bez wspólnej waluty gospodarka radzi sobie lepiej niż wiele krajów strefy euro, a argumentów za utrzymaniem złotego przybywa.

Z kolei punkt startowy Węgier do euro jest dziś bardzo odległy. Żeby spełniać warunki konwergencji z Maastricht kraj musi mieć trwałą stabilność cen, deficyt nie większy niż 3 proc. PKB, dług nieprzekraczający 60 proc. PKB albo wiarygodnie schodzący w dół, długoterminowe stopy procentowe nie wyższe niż o 2 pkt proc. od średniej trzech najlepszych krajów UE, a do tego spędzić co najmniej dwa lata w mechanizmie ERM II bez poważnych napięć kursowych. Dochodzi jeszcze konwergencja prawna, czyli dostosowanie prawa krajowego do architektury Eurosystemu i wymogów niezależności banku centralnego. Ostatni oficjalny raport konwergencji ECB z 2024 r. wskazuje, że Węgry oblały praktycznie cały test i od tamtego czasu niewiele się zmieniło.

Inflacja konsumencka w marcu 2026 r. spadła wprawdzie do 1,8 proc. r/r, jednak MNB prognozuje średnio 3,8 proc. inflacji w całym 2026 r. i podkreśla, że ryzyka dla cen pozostają podwyższone (wojna w Zatoce Perskiej), dlatego utrzymuje stopę bazową na poziomie 6,25 proc. i deklaruje ostrożne podejście do polityki pieniężnej. Gospodarka rośnie anemicznie: W 2025 r. PKB urósł zaledwie o 0,4 proc., a w 2026 r. ma wzrosnąć o 1,7 proc. Największym problemem pozostają jednak finanse publiczne: wysoki deficyt sektora finansów publicznych (w 2025 r. 4,7 proc. PKB) i dług publiczny (74,7 proc. PKB na koniec ubiegłego roku).

Pieniądze z UE też nie popłyną od razu. Żeby dostać te środki nowy rząd musi odwrócić zmiany instytucjonalne, które doprowadziły do ich zamrożenia (podobnie jak w Polsce po przejęciu władzy przez rząd Tuska w 2024 r.). Chodzi o sądownictwo, system zamówień publicznych, media publiczne, mechanizmy kontroli władzy i realną walkę z korupcją, bo według Transparency International Węgry ponownie zajęły ostatnie miejsce w UE w indeksie percepcji korupcji, ex aequo z Bułgarią.

- W tej kwestii UE opublikowała 27-punktową listę warunków, w których zakresie oczekuje szybkich działań, zwłaszcza biorąc pod uwagę przewagę większościową partii Magyar. Obejmują one środki antykorupcyjne oraz wycofanie się z polityki Orbána, która narusza przepisy UE. Z powodu różnych sporów i naruszeń przepisów przez poprzedni rząd Węgier zamrożono środki w wysokości prawie 35 mld euro. Z tej kwoty 18 mld euro pochodzi z budżetu UE i jest zablokowane z powodu naruszeń zasad praworządności, zwiększonego ryzyka korupcji oraz podważania niezależności sądownictwa. Opóźniono również wypłatę ponad 17 mld euro w ramach tanich pożyczek na cele obronne - mówi Kim Catechis z Franklin Templeton Institute.

Trzeba też uporządkować budżet i przygotować wiarygodny plan średniookresowej konsolidacji fiskalnej, a także poprawić jakość wzrostu. Konsumpcja jeszcze ciągnie gospodarkę, ale inwestycje i przemysł wyraźnie zawodzą, a dodatkowym obciążeniem pozostają niedobory pracy, starzenie się społeczeństwa i uzależnienie od rosyjskiej energii. Po inflacyjnym szoku z lat 2022-2024 węgierskie płace pozostają trzecie najniższe w Unii.

- W 2026 r. głównym problemem dla wyborców była stagnacja gospodarcza, a także spadek poziomu życia, rażąca korupcja, nepotyzm i rosnąca koncentracja władzy. Węgry spadły w rankingach podczas premierostwa Orbána, plasując się za Polską, Czechami i Rumunią pod względem przystępności cenowej i poziomu życia - zauważa Kim Catechis. - Sondaż przedwyborczy wykazał, że respondenci pragną pozostać w UE (77%), wskazując gospodarkę, inflację i koszty utrzymania (40%) oraz ściślejsze dostosowanie do UE (46%) jako najważniejsze kwestie. Dla inwestorów najważniejszymi kwestiami były anemiczny wzrost gospodarczy, słaba wydajność oraz podatność Węgier na potencjalne zmiany polityczne, które doprowadziły do pogorszenia stosunków z UE, co z kolei spowodowało wahania kursu waluty - dodaje.

Zauważa, że Węgry są gospodarką zajmującą strategiczną pozycję w łańcuchach dostaw UE dzięki niemieckim inwestycjom przemysłowym. Od momentu przystąpienia do UE kraj ten otrzymywał rocznie równowartość 2% środków na rozwój w postaci napływu netto funduszy z Brukseli, co stanowi jedną z najwyższych kwot na mieszkańca w całej Unii Europejskiej. Ekspertka Franklin Templeton Institute wskazuje, że te hojne środki pozwoliły na odbudowę infrastruktury i przyczyniły się do okresu znacznych bezpośrednich inwestycji zagranicznych (BIZ) w sektorze produkcyjnym, zwłaszcza w branży motoryzacyjnej oraz w łańcuchu dostaw pojazdów elektrycznych z Niemiec i Korei Południowej.

- W miarę jak ożywienie gospodarcze słabło, Orbán zabiegał o przychylność Pekinu i odniósł pewien sukces, pozyskując bezpośrednie inwestycje zagraniczne od chińskich producentów akumulatorów do pojazdów elektrycznych. Jednak w ostatnich latach wzrost gospodarczy uległ stagnacji. Wydajność Węgier jest niższa niż w innych krajach o podobnym poziomie rozwoju, kraj nie zainwestował w budowę gospodarki opartej na wiedzy, a ciągłe skandale korupcyjne podkopały zaufanie konsumentów - wskazuje Kim Catechis.

Ale im większa wiarygodność, że nowa władza utrzyma proeuropejski kurs i wprowadzi właściwe reformy, tym szybciej dziś rynek zaczyna ścinać premię za ryzyko. - Propozycje polityczne przedstawione podczas kampanii Magyara koncentrowały się na poprawie stosunków z UE, staniu się silnym sojusznikiem Europy i NATO oraz przystąpieniu do prokuratury europejskiej, organu zajmującego się ściganiem międzynarodowych i złożonych przestępstw finansowych. Wezwał on również wszystkich politycznych nominatów Fideszu do ustąpienia lub zastąpienia ich oraz zobowiązał się do prowadzenia ortodoksyjnej polityki gospodarczej. Wszystkie te inicjatywy są pożądane przez rynki kapitałowe. Inwestorzy będą również zwracać uwagę na prawdopodobieństwo wypłaty zamrożonych funduszy unijnych - zaznacza Kim Catechis.

W Polsce RPP po posiedzeniu z 9 kwietnia utrzymał stopę referencyjną na poziomie 3,75%, a Adam Glapiński mówił, że w najbliższym czasie nie widzi przestrzeni do zmian stóp. ING zakłada utrzymanie kosztu pieniądza w Polsce bez zmian do końca roku. Na Węgrzech MNB utrzymuje główną stopę na poziomie 6,25% i też mówi o potrzebie ostrożnego podejścia oraz utrzymania restrykcyjnych warunków monetarnych. W marcowym raporcie inflacyjnym bank centralny prognozował średnio 3,8% inflacji w 2026 r., wzrost PKB tylko o 1,7%. Najbliższe posiedzenie decyzyjne MNB zaplanowano na 28 kwietnia. ING w scenariuszu bazowym widzi jeszcze miejsce na jedną obniżkę stopy na Węgrzech do końca roku.

- Po pierwszej obniżce stóp procentowych od 16 miesięcy cykl łagodzenia polityki pieniężnej zakończył się, zanim jeszcze się rozpoczął. Wojna na Bliskim Wschodzie zmusiła Narodowy Bank Węgier do rewizji prognoz makroekonomicznych, co skłoniło go do przyjęcia bardziej jastrzębiej postawy. Uważamy, że jest jeszcze za wcześnie na panikę i nadal widzimy szansę na obniżkę stóp procentowych w tym roku - komentowali pod koniec marca ekonomiści ING.

16.04.2026

Źródło: Shutterstock

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania