Czy zachowania inwestorów w ETF-ach i funduszach indeksowych różnią się między sobą

Ostatnie miesiące pokazały wyraźną segmentację klientów na krajowym rynku funduszy ETF i funduszy indeksowych z ekspozycją na polski rynek akcji.

Marzec był kolejnym miesiącem, w którym – z uwagi na wybuch wojny w Zatoce Perskiej – nerwy i cierpliwość inwestorów giełdowych i uczestników funduszy inwestycyjnych lokujących kapitał w akcjach polskich spółek, zostały wystawione na próbę. Choć główne indeksy warszawskiej giełdy zakończyły miniony miesiąc tylko na stosunkowo niewielkich minusach (WIG20 zniżkował o 2,9%, a WIG o 3,4%), zmienność na krajowym rynku akcji była najwyższa od maja 2025 r.

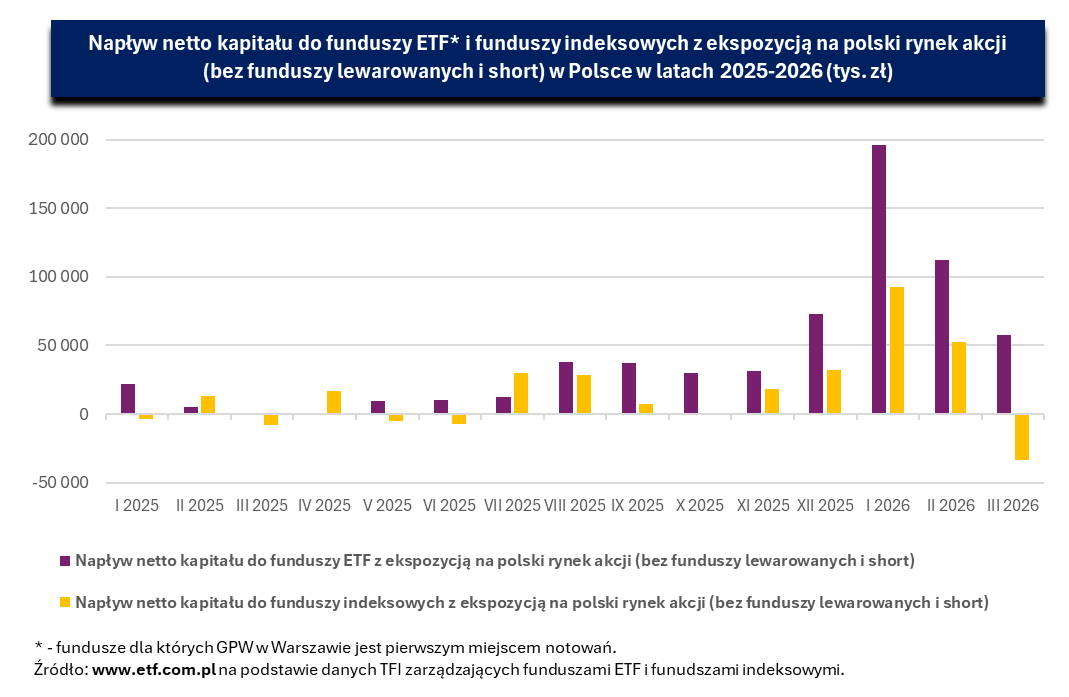

W tych niesprzyjających okolicznościach można było zaobserwować bardzo ciekawe zjawisko, jeśli chodzi o napływ/odpływ netto kapitału do/z krajowych funduszy pasywnych z ekspozycją na polskie akcje. Saldo nabyć i umorzeń funduszy indeksowych naśladujących stopy zwrotu indeksów akcji GPW Benchmark (bez funduszy lewarowanych i short), tj. funduszy inPZU Akcje Polskie, PKO Akcji Rynku Polskiego i inPZU Akcje Polskie Małych i Średnich Spółek, było ujemne i wyniosło (-33,3 mln zł). Tymczasem, do pięciu ETF-ów replikujących krajowe indeksy akcyjne (także bez funduszy lewarowanych i short), tj. funduszy Beta ETF WIG20TR Portfelowy FIZ, Beta ETF mWIG40TR Portfelowy FIZ, Beta ETF sWIG80TR Portfelowy FIZ, Beta ETF Dywidenda Plus Portfelowy FIZ oraz PZU ETF WIG20 TR + mWIG40 TR Portfelowy FIZ, napłynęło 57,7 mln zł. Oznacza to, że w marcu różnica w przepływie kapitału między ETF-ami a funduszami indeksowymi – na korzyść tych pierwszych – wyniosła 91,0 mln zł. Co więcej, w całym pierwszym kwartale bieżącego roku sięgnęła ona aż 254,6 mln zł – do ETF-ów trafiło 365,9 mln zł netto, a do funduszy indeksowych 111,3 mln zł. W ostatnich 15 miesiącach aż dwunastokrotnie (wyjątek stanowiły tylko luty, kwiecień i lipiec 2025 r.) sprzedaż netto funduszy ETF inwestujących na polskim rynku była wyższa niż funduszy indeksowych z tą samą ekspozycją (por. wykres).

Powyższe dane w sposób jednoznaczny potwierdzają występowanie (co najmniej w ostatnich kilkunastu miesiącach) segmentacji klientów na polskim rynku funduszy ETF i funduszy indeksowych z ekspozycją na krajowy rynek akcji. Inwestorzy w funduszach ETF na ogół wpłacali pieniądze (w ujęciu netto) do ETF-ów naśladujących wyniki krajowych indeksów akcji – tylko raz (w marcu 2025 r.) saldo było minimalnie ujemne. Co ciekawe, działo się tak nawet wówczas, gdy zmienność na rynku była wysoka (w marcu i maju 2025 r. oraz w marcu tego roku) lub bardzo wysoka (w kwietniu ubiegłego roku). W ten sposób wykorzystywali okresowe spadki na giełdzie albo do wzrostu swojego zaangażowania w polskie akcje, albo konsekwentnie realizowali strategię „kup i trzymaj” nie zważając na rynkowe turbulencje. Tymczasem uczestnicy funduszy indeksowych, w szczególności w marcu 2026 r., gwałtownie zareagowali na zwiększoną zmienność i znacznie częściej umarzali jednostki funduszy inwestujących w akcje polskich spółek, niż je nabywali.

Powyższe obserwacje interesująco wpisują się w analizowane już od kilkunastu lat w badaniach naukowych efekty substytucji lub komplementarności pomiędzy różnymi typami funduszy, w tym także między różnymi rodzajami podmiotów stosujących inwestowanie indeksowe.

Reklama

W opublikowanym w 2011 roku artykule „Conventional mutual index funds versus exchange-traded funds” zamieszczonym w “Journal of Financial Markets” Anna Agapova starała się wyjaśnić współistnienie dwóch typów instrumentów indeksowych, które mają za zadanie odwzorowanie wyniku tego samego indeksu, ale charakteryzują się odmienną strukturą prawną – czyli tradycyjnych funduszy indeksowych (index mutual funds) i funduszy ETF. Porównała w tym celu łączne napływy środków do ww. typów funduszy replikujących dziewięć różnych indeksów amerykańskiego rynku akcji w latach 2000-2004. Wyniki badania pokazały, że te dwa typy funduszy są dla siebie substytutami. Jeden dolar przepływów w ETF-ach zmniejszył przepływy w konwencjonalnych funduszach indeksowych o 22 centy. Wzrost przepływów w ETF-ach wiązał się ze wzrostem zakupów w funduszach konwencjonalnych. Jednak umorzenia w funduszach konwencjonalnych w tym samym okresie przewyższały ich nabycia, co potwierdziło wniosek dotyczący wystepowania efektu substytucyjnego.

Jak stwierdziła autorka, przyczyna nie leży w kwestii dostępności obu rodzajów funduszy (w przypadku ETF-ów nie była ona wówczas jeszcze powszechna). Badając tzw. efekt klienteli (clientele effect) (polega on na tym, że inwestorzy wybierają inwestycje (akcje, fundusze), których polityka (np. dywidendowa, podatkowa, ryzyka) odpowiada ich potrzebom; w przypadku analizowanych typów funduszy ETF-y mogą być preferowane przez inwestorów posiadających większe potrzeby w zakresie płynności i tradingu i/lub preferujących wyższe podatki krańcowe, zaś konwencjonalne fundusze indeksowe mogą być wybierane przez inwestorów o niższych potrzebach płynnościowych i tradingowych i/lub niewrażliwych na podatki ze względu na opłaty maklerskie związane z obrotem ETF-ami) stwierdziła, że ETF-y i konwencjonalne fundusze indeksowe nie są idealnymi substytutami. W szczególności istnieją dowody na istnienie klienteli podatkowej, co sugeruje, że ETF-y mogą być preferowane przez inwestorów wrażliwych na podatki, podczas gdy fundusze indeksowe mogą być preferowane przez inwestorów zwolnionych z podatku lub niewrażliwych na podatki, którzy cenią usługi konwencjonalnych funduszy inwestycyjnych. Badanie klienteli instytucjonalnej nie ujawniło natomiast istotnej różnicy między reakcjami inwestorów instytucjonalnych i detalicznych na dostępność ETF-ów.

Podsumowując, autorka stwierdziła, że współistnienie obu typów funduszy można wyjaśnić efektem klienteli, który segreguje te dwa instrumenty do różnych nisz rynkowych. ETF-y nie zastąpiły tradycyjnych funduszy indeksowych, ale wprowadziły nowy instrument inwestycyjny, który wzbogacił rynek, oferując nowe funkcje, wcześniej niedostępne w tradycyjnych funduszach. Ich wprowadzenie okazało się korzystne dla inwestorów i rynku, zwiększając konkurencję cenową oraz dodając nowe funkcje usług i produktów. Moim zdaniem warto jednak pamiętać, że badanie to zostało przeprowadzone kilkanaście lat temu, w zupełnie innej sytuacji jeśli chodzi o rynek produktów indeksowych, stąd niektóre wyciągnięte wówczas wnioski mogą nie być adekwatne do obecnych uwarunkowań rynkowych.

Ta sama autorka opublikowała w tym samym okresie jeszcze jeden artykuł na zbliżony temat („Are Vanguard’s ETFs Cannibalizing the Firm’s Index Funds?” w „The Journal of Index Investing”), którego wnioski – co ciekawe – okazały się odmienne od powyższych. Fundusze ETF oferowane przez spółkę Vanguard i odpowiadające im fundusze indeksowe nie okazały się substytutami (ETF-y nie kanibalizowały tradycyjnych funduszy indeksowych), lecz miały wobec siebie charakter komplementarny. Okazało się bowiem, że napływy kapitału do ETF-ów i funduszy indeksowych oddziaływały na siebie pozytywnie. Według autorki badania synergia między różnymi produktami indeksowymi Vanguarda może być wyjaśniona przez pozytywne efekty rozlania (spillover effects) wynikające z efektywności podatkowej ETF-ów. W konsekwencji, oferowanie dwóch różnych produktów indeksowych może stworzyć synergię, która okaże się korzystna dla zarówno dla firm zarządzających, jak i dla niektórych inwestorów.

To samo zagadnienie przeanalizowali ostatnio Lu Tang, Eric K.M. Tan i Rand Low w artykule „Complements or substitutes? The effect of ETFs on other managed funds” opublikowanym w “International Review of Financial Analysis”. Badając przepływy kapitału w funduszach, których benchmarkami było dziewięć indeksów amerykańskiego rynku akcji (indeksy Russell) w latach 1996-2021 stwierdzili, że między funduszami ETF i tradycyjnymi funduszami inwestycyjnymi (mutual funds) występuje efekt komplementarny, natomiast między funduszami ETF i funduszami zamkniętymi (closed-end funds) występuje efekt substytucyjny. Okazało się również, że zmiany w przepływie kapitału w funduszach inwestycyjnych mają większy efekt komplementarny w stosunku do ETF-ów niż na odwrót. Badacze potwierdzili występowanie powyższych efektów w różnorodnych warunkach rynkowych (tj. okresach bessy i hossy oraz w okresie Światowego Kryzysu Finansowego (Global Financial Crisis) i w okresach pozakryzysowych) oraz w przypadku stosowania odmiennych stylów zarządzania (pasywny i aktywny). Komplementarna relacja między ETF-ami a funduszami inwestycyjnymi nie wynikała także z różnic w ich wielkości. Podsumowując autorzy stwierdzili, że wnioski z badania mogą pomóc inwestorom podejmować świadome decyzje oraz pomóc instytucjom finansowym reagować na duże napływy lub odpływy środków oraz wprowadzać nowe produkty finansowe, takie jak fundusze ETF i fundusze inwestycyjne.

Reasumując – choć wyniki omówionych, przykładowych badań naukowych (nie jest to oczywiście lista wyczerpująca ten temat) nie są jednoznaczne, wydaje się jednak, że częściej spotykanym zjawiskiem jest efekt komplementarny między funduszami ETF i tradycyjnymi funduszami indeksowymi. Zatem uzupełnienie przez krajowe towarzystwa funduszy inwestycyjnych dotychczasowej oferty tradycyjnych funduszy indeksowych (bądź funduszy inwestycyjnych w ogóle) indeksowymi funduszami ETF (jak ostatnio zrobiło to TFI PZU) powinno być korzystne zarówno dla ich klientów, jak też dla tych instytucji finansowych. Choć dane z krajowego rynku funduszy pasywnych z ostatnich kilkunastu miesięcy wskazują na wyraźną segmentację ich klientów i ich odmienne zachowania, w szczególności w okresie dużej zmienności na rynku, w dłuższej perspektywie bilans z punktu widzenia TFI oferujących oba rodzaje produktów powinien być korzystny.

Tekst wyraża osobiste poglądy autora, nie zaś instytucji i podmiotów z którymi jest powiązany.

21.04.2026

Źródło: zhu difeng / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania